灵骏AI集群

搜索文档

AI落地加速中,底层架构却成最大绊脚石?丨ToB产业观察

钛媒体APP· 2025-11-17 11:09

中国AI基础设施服务市场概况 - 2025年上半年市场规模达198.7亿元,同比激增122.4% [2] - 预计2029年市场规模将逼近1500亿元 [2] - 全球AI Infra市场规模在2025年将突破800亿美元,年复合增长率达58% [12] 企业AI应用落地的挑战 - 83%的企业将AI列为战略优先级,但实际落地成功率仅29% [3] - AI落地失败的主要根源是系统性架构失衡,涉及算力供给、数据治理、系统协同、安全合规 [3] - 超50%的AI项目因架构问题无法上线 [2] - 2025年全球AI训练算力缺口将达42%,中国市场这一比例将升至55% [4] - 制造企业平均存在4.2个独立算力池,跨池调度效率仅为28% [5] - 67%的制造企业表示算力与存储升级跟不上模型迭代速度 [5] - 53%的企业采用紧耦合AI架构导致迭代困难 [6] - 仅19%的企业实现边缘与中心算力的协同调度 [6] AI Infra的定义与核心价值 - 核心价值在于通过算力统筹、存储革新、架构整合、生态开放四大能力,实现AI落地的降本、提效、安全、可控 [9] - 通过全域调度、弹性伸缩、能效优化三大技术路径,提升算力利用效率 [9] - 部署新一代AI Infra的企业,AI项目上线率从29%提升至78%,投资回报率提高120% [11] AI Infra的技术路径与厂商格局 - 通过整合GPU/TPU/DCU等多元芯片,构建统一调度的异构算力池,实现按需分配、动态扩容 [9] - 国内厂商主要围绕信创适配、架构整合、成本控制三大本土需求,形成全栈型、垂直技术型、生态整合型三类玩家 [12] - 未来3年全球市场将呈现双轨并行格局:中国市场国产化率将从2025年的45%提升至2027年的65%,政务、金融等领域实现100%国产化;全球高端市场仍由NVIDIA、微软等主导,市占率保持70%以上 [14] 主要厂商布局与案例 - 青云科技AI Infra 3.0通过PrimusOS内核层与KubeSphere调度层实现多代际架构整合,某制造业企业IT部门响应业务部门的速度从1小时缩短到15分钟 [10][12] - 华为以昇腾芯片为核心的全栈布局覆盖芯片-框架-平台-应用,昇腾910B芯片支持千亿参数模型训练 [12] - 阿里云灵骏AI集群支持千卡规模训练,GPU弹性算力响应时间缩短至5分钟,服务比亚迪等车企,自动驾驶模型训练周期缩短50% [12] - 浪潮信息AI服务器全球市占率47%,液冷技术使PUE降至1.15,某智算中心采用其方案后节能40%,年均电费减少280万元 [13] - 燧原科技在庆阳异构智算中心的算力规模达100PFLOPS,成本较进口方案降低35% [13] - 某生物制药企业利用AI Infra将新型药物的分子设计周期从18个月压缩至12个月,将高性能复合材料的微观结构模拟时间从72小时缩短到43小时 [11]

IDC:中国AI基础设施市场爆发式增长,阿里云第一

财经网· 2025-10-22 16:20

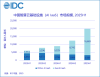

市场整体表现 - 2025年上半年中国AI基础设施服务市场同比增长122.4%,达到198.7亿元人民币 [1] - 生成式AI基础设施在AI IaaS市场中占比扩大至八成以上,其市场规模同比增长219.3% [1] - AI基础设施服务市场整体预计到2029年将接近1500亿元人民币 [2] 市场竞争格局 - 阿里云以24.7%的市场份额在中国AI基础设施服务市场稳居第一 [1] - 在生成式AI基础设施细分市场,阿里云市场份额为24.9%,位列第一 [1] - 在经典AI基础设施细分市场,阿里云以23.6%的市场份额位列第一 [1] 公司业务与战略 - 阿里云通过持续加大AI基础设施资本支出和算力储备来支持业务增长 [1] - 公司提供灵骏AI集群和GPU弹性算力等多元化AI IaaS服务以满足客户需求 [1] - 阿里云全栈AI服务已覆盖中国主流车企,包括中国一汽、比亚迪、吉利、蔚来、小鹏等企业 [2] 行业需求驱动 - 市场需求全面拥抱AI,互联网、汽车、手机制造、金融、泛政府等多个行业AI需求旺盛 [2] - 车企及智驾供应商竞争加剧,持续加码算力投入以抢占智驾方案领先地位 [2] - 未来Agent普及和具身智能落地将带动算力需求指数级增长,推理基础设施重要性将大幅提高 [2]

IDC:上半年中国AI IaaS市场规模达198.7亿元 整体市场同比增长122.4%

智通财经网· 2025-10-21 11:56

市场整体规模与增长 - 2025上半年中国AI IaaS整体市场规模达到198.7亿元人民币,同比增长122.4% [1] - 生成式AI IaaS市场同比增长219.3%,规模达166.8亿元人民币 [1] - 非生成式AI IaaS市场同比缩减14.1%,规模为31.9亿元人民币 [1] - 生成式AI IaaS市场占比持续攀升至84%,非生成式AI IaaS市场占比仅剩16% [9] 市场驱动力与需求端分析 - 需求端多个行业持续追加智能算力及AI应用相关支出,包括互联网、汽车、手机制造、金融、泛政府等行业 [5] - 车企及智驾供应商竞争加剧,不断加码算力投入以抢占智驾方案领先地位 [5] - 泛政府行业受年初DeepSeek催化,算力支出大幅增长 [5] - 具身智能行业加速落地,相关算力需求预计在2025下半年分阶段释放 [5] 市场趋势:训练与推理场景演变 - 行业关注重点从大规模模型训练转向推理,上半年生成式AI IaaS市场中,推理场景占比上升至42%,训练场景占比降低至58% [6] - 年初DeepSeek事件带来的积极影响在上半年已基本兑现,央国企、政府等行业的DS部署高峰已接近尾声 [6] - 行业龙头企业开始在自身业务系统中尝试生成式AI应用的PoC验证与小规模部署 [6] - 预计到2029年,推理算力占比将接近八成 [12] 市场竞争格局 - 阿里云市场份额稳居第一,通过提供灵骏AI集群、GPU弹性算力等多元化AI IaaS服务满足客户需求 [9] - 火山引擎背靠字节跳动算力规模带来的成本优势,搭配激进销售策略提供高性价比算力资源 [9] - 百度基于昆仑芯片与百舸平台形成技术优势,在汽车、电商、音视频等多个互联网行业有所斩获 [9] - 腾讯积极拥抱AI基础设施投资,GPU相关收入快速增长 [9] 运营商阵营表现 - 中国电信依托息壤平台构建分布式智算网络,智算收入快速上涨 [10] - 中国移动持续追加算力资源投入,升级"AI+"行动计划,智算业务快速发展 [10] - 中国联通推出联通云AI焕新升级及算力调度平台2.0,持续推进智算业务商业化 [10] - 腰部及新势力服务商分化明显,部分通过生态合作扩大业务,部分因算力大单违约等问题退出市场 [10] 技术发展与未来展望 - 2025年多模态模型与视频生成模型取得阶段性进展,模型性能及复杂任务处理能力提升为AI应用带来大量升级方向 [12] - 预训练场景逐步收敛,行业用户未来将专注于AI驱动的业务下的后训练与推理场景 [12] - 云厂商、运营商等智算服务提供商持续推进AI基础设施技术迭代,实现软硬件协同进化与架构革新 [12] - 生成式AI的训练与推理需求正推动AI IaaS服务的核心价值从"高效资源供给"转向"创新赋能" [12]