成分护肤

搜索文档

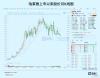

20倍消费大白马,跑不动了

格隆汇· 2025-10-28 18:13

公司近期业绩表现 - 双十一预售首日4小时内,公司主品牌珀莱雅位列天猫美妆品类销售额榜首,且销售额最先突破1亿元[1] - 2025年上半年公司营收53.62亿元,同比增长7.21%,净利润7.99亿元,同比增长13.80%[4] - 2025年上半年营收增速创下自2017年上市以来的最低水平,对比2024年同期37.9%的营收增速和40.48%的净利润增速,增长大幅放缓[4][5] - 横向对比,2025年上半年毛戈平、丸美生物等同行营收同比增速均在30%以上,高于公司[8] 主品牌与多品牌战略分析 - 贡献公司近八成营收的主品牌“珀莱雅”在2025年上半年营收39.79亿元,同比微降0.08%,为近五年来首次出现负增长[9][10] - 过去四年主品牌营收均保持双位数增长[10] - 子品牌彩棠2025年上半年营收7.05亿元,同比增长21.11%;洗护品牌OR营收2.79亿元,同比激增102.52%[13] - 彩棠与OR两个品牌合计收入不足10亿元,在整体营收中占比为18.4%,对业绩贡献有限[13] - 公司通过投资(如持股花知晓38.45%)和收购积极构建多品牌矩阵,但尚未形成有力支撑[12][13] 费用结构与国际对比 - 2024年公司销售费用达51.61亿元,占营收107.78亿元的47.88%;同年研发费用为2.1亿元,研发费用率仅1.95%[16] - 2024年公司销售费用是研发费用的24.6倍[16] - 横向对比,2024年华熙生物研发费用率为8.68%,贝泰妮为5.87%;欧莱雅中国研发投入约94.22亿元人民币,是公司的近50倍,且研发费用率占营收3%[16] - 公司产品线以明星产品迭代为主,缺乏新的爆款产品推出[16] 行业竞争格局与市场环境 - 2025年上半年中国美妆护肤市场销售额2352.3亿元,同比增长10.1%;销量25.64亿件,同比增长5.5%[22] - 市场份额向腰部品牌集中,2025年上半年TOP10品牌销售额同比增长3.3%,市场份额减少1%;腰部品牌销售额同比增长7.5%,市场份额扩大2.1%[23][24] - 行业竞争加剧导致线上流量红利流失,获客成本上升,销售成本居高不下[27] - 美妆行业格局分散,头部企业难以拥有绝对竞争优势,品牌需持续投入大量营销资源维持声量[27][28] - 公司线上渠道营收占比超过95%,对单一渠道依赖度高[31] 公司治理与战略动向 - 公司提出“双十战略”,目标未来十年进入全球化妆品行业前十[19] - 创始人兼前总经理方玉友自2020年底以来进行超60次减持,套现超35亿元,持股比例从24%降至15%;公司高管和股东累计套现超50亿元[42] - 2025年公司发生密集人事变动,包括副总经理、财务负责人等关键职位更替,伴随“创二代”上位[43][44] - 公司计划港股上市以推动国际化战略,但推测其海外业务收入占比可能不足5%[42] 估值与市场表现 - 公司股价从2023年最高点至新闻发布时已下跌超40%;若从2024年5月算起,股价下跌超20%[1] - 公司当前估值不足20倍,港股同类美妆企业估值普遍在15至20倍之间[21][41][42] - 作为国货美妆龙头,公司市值超500亿元人民币,而国际巨头欧莱雅市值超万亿人民币,差距显著[20]

巨子华熙鏖战:美妆行业自我造神的反噬

21世纪经济报道· 2025-06-06 18:43

行业现状与问题 - 功效护肤行业面临成分添加真实性争议,巨子生物胶原含量争议引发公众信任危机[1][3] - 行业存在"黑箱添加"、"影子成分"、标准执行飘忽等问题,科技名词公信力下降[3] - 2024年CSS希妍萃品牌因虚假宣传被罚款50万元,年销售额达1.8亿[4][5] - 2024年可溶性胶原备案量同比激增106.93%,玻色因、纤连蛋白等活性成分备案增速超70%[6] - 成分护肤赛道爆发式增长,但活性成分添加临界点控制成为行业"隐疾"[6] 行业争议焦点 - 功效博弈的量化失衡:部分企业降低核心活性物实际添加量压缩成本,导致产品功效与宣称背离[7] - 成分"漂移"的营销套利:将廉价广谱成分包装为晦涩植物学术名词推高溢价,在监管灰色地带套利[8] - 企业生存在标准空白地带,消费者缺失专业辨别能力,技术换代速度远超规则制定速度[8] 技术发展与市场变化 - 玻尿酸价格因高效发酵技术突破而平民化,生产时间从72小时压缩至18小时[9] - 杭州美琉生物声称能将Ⅲ型重组胶原蛋白价格从8万元/公斤降至1万元,成本降幅达90%[9] - 国货阵营已建立技术矩阵:锦波生物(III型)、珀莱雅(XVII型)、丸美(双胶原蛋白)、福瑞达(重组贻贝粘蛋白)[9] - 国际巨头LVMH注资重组胶原蛋白研究企业,欧莱雅将重组胶原蛋白植入明星单品[9] 监管与标准问题 - 检测方法与成分标准存在结构性错位,不同检测方法结果差距可达数十倍[10] - 第三方检测平台集体沉默,反映其在商业与监管夹缝中的脆弱处境[10] - 监管面临技术断档挑战,缺乏统一方法论与标准支撑[10] - 法律上可通过《反不正当竞争法》《广告法》等对"虚假含量宣称"进行认定[10] 行业未来趋势 - 技术颠覆持续加速,但标准化站台尚未建成[10][11] - 建构开放透明的验证平台将成为未来标准话语权的关键[10] - 企业真正搏杀的是消费者认知与信任,而非检测报告与法律声明[11]