带状疱疹疫苗Shingrix

搜索文档

全球疫苗大失速

36氪· 2025-11-12 07:30

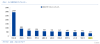

文章核心观点 - 全球疫苗产业正经历深度调整,四大疫苗巨头2025年第三季度疫苗业务集体失速 [1][2] - 业务下滑的共同关键因素是棘手的“宏观因素”,即美国卫生政策变动引发的疫苗信任危机 [2][7] - 信任危机已导致公共卫生代价,美国出现大规模麻疹疫情及死亡病例,预示行业面临更深远影响 [2][9] 四巨头业绩表现 - 2024年全球十大疫苗销售额合计384亿美元,较2023年下降19% [4] - 赛诺菲三季度传统疫苗业务收入下降8%至33.6亿欧元,流感疫苗销售额同比下滑17% [4] - GSK三季度疫苗业务收入26.78亿英镑同比增长2%,但明星产品Shingrix在美国市场下滑15% [4] - 默沙东王牌产品9价HPV疫苗Gardasil/GARDASIL 9三季度销售额17.5亿美元,同比下滑24% [5] - 辉瑞新冠疫苗Comirnaty全球销售额下降20%,美国市场暴跌25% [5] - 辉瑞13价肺炎疫苗三季度销售收入17.42亿美元同比下滑3%,RSV疫苗同比下滑22% [5][6] 宏观因素分析 - 美国卫生部长小罗伯特·肯尼迪推行削弱疫苗公信力的政策,如取消对健康儿童和孕妇的新冠疫苗接种建议 [7] - 解散CDC免疫实践咨询委员会全部17名成员,换上持反疫苗观点的顾问 [7] - 终止与Moderna达成的7.6亿美元mRNA禽流感疫苗合同 [7] - 美国疫苗怀疑论处于历史最高水平,30%美国人对疫苗持怀疑态度 [2][8] - 认为儿童疫苗极其重要的美国人比例从2019年的58%下降到2024年的40% [8] 公共卫生后果 - 2025年美国麻疹确诊病例超1600例涉及40多个州,而去年全年仅285例 [2][9] - 疫情导致三名未接种疫苗者死亡,相当于美国过去25年麻疹死亡人数的总和 [2][9] - 美国2000年已消除麻疹,卷土重来主因是部分地区疫苗接种率下降 [9] 行业前景与历史参照 - 美国疫苗接种率可能会继续下降,直接导致疫苗生产商收入缩水 [3][8] - 当前局面与日本疫苗产业衰退历程相似,日本因信任危机导致疫苗自给率不足30% [10][11] - 行业走向取决于市场对未来的预期和信心,而非行政命令 [11]

GSK要大干一场了

格隆汇· 2025-10-28 18:55

公司核心事件与市场反应 - 公司于9月29日宣布任命Luke Miels为CEO候选人,将于2026年1月1日正式履新[1] - 人事任命公告后,公司股价连续3个交易日大涨,累计涨幅超过13%[1] - 即将卸任的CEO Emma Walmsley在九年任期内推动公司完成从“综合药企”到“专注生物制药”的战略聚焦[2] - 在Emma Walmsley任期内(2016年9月20日至2025年9月30日),公司股价累计涨幅达25.66%[3] 公司财务表现与战略目标 - 2024年公司总营收同比增长3%至313.76亿英镑,增速放缓[1][4] - 由于核心疫苗业务下滑,公司在2024年跌出全球制药企业营收前十行列[1][4] - 公司设定2031年总销售额突破400亿英镑的战略目标[1][15] - 2022年完成消费者保健业务分拆后,当年总收入同比增长19%至293.24亿英镑[4] - 2023年总收入为303.28亿英镑,同比增长5%(不计新冠业务影响为+14%)[4] 业务板块表现分析 特药板块 - 特药板块已成为公司业绩关键支柱,2024年收入118.1亿英镑(同比增长19%),2025年上半年收入62.6亿英镑(同比增长16%)[7] - 该板块占公司总收入比重提升至40.38%[7] - 2025年上半年,特药板块中HIV、肿瘤、呼吸/免疫/炎症(RI&I)领域收入分别增长10%、47%、18%[8] 疫苗板块 - 疫苗板块收入表现不稳定,2024年营收同比下滑4%,2025年上半年同比增长1%[10] - 带状疱疹疫苗Shingrix销售额基本持平,RSV疫苗Arexvy因美国疾控中心收紧接种建议导致销售额大幅下滑[10] - 脑膜炎疫苗(Bexsero和Menveo等)是亮点,2025年上半年收入同比增长21%至7.29亿英镑[10] - 新获批的五价脑膜炎球菌疫苗Penmenvy预计2030年全球销售额达11亿美元[10] 普药板块 - 普药板块收入不稳定,2024年同比增长6%,2025年上半年同比下滑3%[4] 核心产品管线与研发进展 HIV领域 - HIV业务面临专利悬崖风险,核心成分Dolutegravir的分子专利将于2027年到期[11] - 公司推出长效注射药物Cabenuva和Apretude以及口服复方制剂Dovato以应对竞争,这些药物处于快速放量期[11] - 2025年上半年,Dovato收入增长21%(按固定汇率计算),Cabenuva收入增长43%(按固定汇率计算)[12] 肿瘤领域 - 肿瘤业务增长迅猛,2024年营收同比增长98%,2025年上半年同比增长47%[13] - 主要驱动产品包括PARP抑制剂Zejula、PD-1单抗Jemperli(2025年上半年收入增长>100%)和JAK1/JAK2/ACVR1抑制剂Ojjaara(收入增长87%)[12][13] - BCMA ADC药物Blenrep被预计销售峰值将超过30亿英镑[14] 呼吸/免疫/炎症领域 - 2025年上半年呼吸/免疫业务收入同比增长18%至17.67亿英镑[12][14] - 主要贡献来自IL-5单抗Nucala(收入增长13%)和BAFF单抗Benlysta(收入增长23%)[12][14] - 新一代超长效IL-5单抗Depemokimab(每年注射两次)已向FDA递交上市申请,PDUFA日期为2025年12月16日,预计销售峰值超40亿英镑[14] 未来增长战略与布局 - 公司将未来增长引擎重点布局在肿瘤学和呼吸/免疫/炎症(RI&I)领域[15][16] - 通过“买买买”模式积极引进外部资产,包括2024年以超8亿美元引进恩沐生物的三抗CMG1A46,以超10亿美元引进映恩生物的ADC药物DB-1324[16] - 2025年收购IDRx(获得KIT抑制剂IDRX-42)和Boston Pharmaceuticals(获得FGF21类似物Efimosfermin alfa),后者针对MASH等肝病,已处于III期阶段[16][17] - 与恒瑞医药达成总金额高达120亿美元的合作,共同开发至多12款创新药物,包括潜在同类最优PDE3/4抑制剂HRS-9821[16][21] - PDE3/4抑制剂赛道潜力巨大,默沙东近期以100亿美元收购Verona Pharma获得同类首款药物Ohtuvayre,预计峰值销售额40亿美元[21]

从GSK到奥利佳:21年老将跳槽,跨国药企迎转型阵痛

21世纪经济报道· 2025-09-20 13:24

GSK业绩表现 - 2025年上半年总营收155.02亿英镑(约合201.57亿美元),同比增长5% [1] - 疫苗领域收入41.86亿英镑(约合54.43亿美元),同比增长1% [1] - 专科药物板块营收62.60亿英镑(81.41亿美元),同比增长16% [3] - 普药板块营收50.56亿英镑(65.73亿美元),同比减少3% [3] - 呼吸道合胞病毒疫苗Arexvy销售额1.44亿英镑(约合1.87亿美元),同比下跌39% [1] - 带状疱疹疫苗Shingrix销售额17.20亿英镑(约合22.36亿美元),同比下降1% [1] - 公司预计2025年全年营业收入增长3%~5%,核心营业利润增长6%~8% [2] GSK战略与组织调整 - 将新兴市场与大中华和洲际区域合并,由资深副总裁柯瑞康挂帅,旨在增强市场灵活性和资源配置效率 [3] - 在中国设立首席运营官一职,由Maurizio Borgatta担任,以提升本土运营效率 [3] - 2025年5月,齐欣被任命为大中华和洲际区域副总裁兼疫苗业务负责人,余慧明接任其中国总经理职务 [3] - 全球战略聚焦于肿瘤、免疫等高增长领域,逐步剥离非核心资产 [5] 跨国药企在华挑战 - 传统“成熟产品+高毛利”模式面临冲击,主要产品线承受压力,增长动力不足 [4] - 带状疱疹疫苗受国内竞品加速上市及医保控费影响,市场份额增长停滞 [5] - 呼吸领域药物面临仿制药集采降价压力,原研药市场份额被国产品牌蚕食 [5] - 集中采购政策常态化,专利过期原研药获取高额利润的时代已成为过去 [6] - 未来三年,众多跨国药企将面临专利悬崖挑战,按收入计算的风险敞口超过20%,部分企业高达70% [6] 跨国药企差异化表现与应对 - 诺华2025年上半年中国区销售额22亿美元,同比增长8%,稳居中国市场前三大跨国制药企业之列 [6] - 默沙东中国区收入同比下降70%,仅为10.75亿美元,仅占其全球制药业务的3.9% [6] - 百时美施贵宝2025年上半年累计收入234.70亿美元,同比下降2.48% [6] - BMS出售其在中国合资企业中美上海施贵宝制药60%的股权予高瓴资本,标志战略重心从“广泛覆盖”向“精准聚焦”转变 [6] - 默沙东启动中国区架构调整,新设企业家事业部,将感染、肿瘤、糖尿病等成熟产品纳入其中 [7] - 诺和诺德计划全球裁员约9000人,默沙东实施全面成本削减计划,目标在2027年前每年节省30亿美元 [7] 本土合作与人才流动趋势 - GSK与恒瑞医药达成潜在总金额高达120亿美元的授权合作协议,涵盖一款临床阶段呼吸系统创新药物及11个非临床阶段候选项目,GSK支付5亿美元首付款 [10][13] - 恒瑞医药将自主研发的PDE3/4抑制剂HRS-9821在全球范围内(不包括中国)的独家权利有偿许可给GSK [11] - 诺华与舶望制药在心血管治疗领域加深合作,涉及两款早期研究阶段分子及一款II期临床阶段产品的权益 [11] - 高端人才从跨国药企向本土企业流动成为一种显著趋势,这些人才带着先进管理经验和全球视野加入本土企业 [11] - 跨国药企重新定位中国市场,从“在中国,为中国”转变为“在中国,为全球” [13] - 在生物制药领域,去年有三分之一的交易源自中国 [13]

从GSK到奥利佳:21年老将跳槽 跨国药企迎转型阵痛

21世纪经济报道· 2025-09-20 13:22

葛兰素史克(GSK)财务与业务表现 - 2025年上半年总营收达155.02亿英镑(约201.57亿美元),同比增长5% [2] - 疫苗业务收入41.86亿英镑(约54.43亿美元),同比增长1%,其中呼吸道合胞病毒疫苗Arexvy销售额1.44亿英镑(约1.87亿美元),同比下跌39%,带状疱疹疫苗Shingrix销售额17.20亿英镑(约22.36亿美元),同比下降1% [2] - 专科药物、疫苗、普药三大板块上半年营收分别为62.60亿英镑(81.41亿美元,+16%)、41.86亿英镑(54.43亿美元,+1%)、50.56亿英镑(65.73亿美元,-3%) [5] - 公司预计2025年全年营业收入增长3%-5%,核心营业利润增长6%-8% [2] GSK中国市场战略与组织调整 - 2025年6月启动区域整合,将新兴市场与大中华和洲际区域合并,由资深副总裁柯瑞康领导,旨在增强市场灵活性和资源配置效率 [5] - 在中国设立首席运营官职位,由Maurizio Borgatta担任,以提升本土运营效率 [5] - 2025年5月进行重要人事变动,原GSK副总裁、中国总经理齐欣被任命为大中华和洲际区域副总裁兼疫苗业务负责人,余慧明接任中国总经理 [5] - 2025年7月与恒瑞医药达成潜在总金额高达120亿美元的授权合作协议,涵盖一款临床阶段呼吸系统创新药物及11个非临床阶段候选项目,GSK支付5亿美元首付款 [11] 跨国药企在华市场环境与挑战 - 诺华2025年上半年中国区销售额22亿美元,同比增长8%,默沙东中国区收入同比下降70%至10.75亿美元,百时美施贵宝上半年收入234.70亿美元,同比下降2.48% [8] - 集中采购政策常态化,跨国药企面临专利悬崖挑战,未来三年按收入计算的风险敞口超过20%,部分企业高达70% [8] - 传统优势产品如带状疱疹疫苗Shingrix受国内竞品加速上市和医保控费影响,市场份额增长停滞;呼吸领域药物面临仿制药集采降价压力,原研药市场份额被蚕食 [7] - 全球战略聚焦肿瘤、免疫等高增长领域,但中国市场慢性病管理、疫苗普及等基础医疗需求仍是主流,GSK在肿瘤等领域管线布局相对滞后于竞争对手 [7] 跨国药企战略调整与行业趋势 - 跨国药企战略重心从“广泛覆盖”向“精准聚焦”转变,从“依赖全球资源”向“深耕本土市场”迈进,例如BMS出售其在中国合资企业60%股权予高瓴资本 [9] - 组织架构调整成为新常态,默沙东于2025年3月启动中国区架构调整,新设企业家事业部,整合感染、肿瘤、糖尿病等成熟产品 [9] - 成本控制措施加强,诺和诺德计划全球裁员约9000人,默沙东实施一项旨在2027年前每年节省30亿美元的全面成本削减计划 [9] - 跨国药企重新定位中国市场,从“在中国,为中国”转变为“在中国,为全球”,利用中国人才和创新资源服务全球市场 [13] 人才流动与本土化竞争 - 高端人才从跨国药企向本土企业流动成为显著趋势,齐欣在GSK任职21年后加盟奥利佳担任首席执行官 [2][3] - 本土医药企业如恒瑞医药、百济神州加速创新药物研制,依靠灵活渠道策略和本土化服务争夺市场份额 [11] - 跨国药企通过“自建+合作”加强本土研发,专注于肿瘤、罕见病等高门槛领域,或利用本土化供应链优势在细分市场寻求差异化生存空间 [9][10] - 中国生物制药领域创新活跃,有跨国药企高管指出去年三分之一的交易源自中国 [13]

GSK迎新人事变动!

新浪财经· 2025-06-07 12:04

人事任命 - 公司聘请赛诺菲资深高管Sanjay Gurunathan博士担任疫苗与传染病研发部门负责人 [1] - Gurunathan将常驻波士顿 直接向首席科学官Tony Wood汇报 全面负责疫苗与传染病产品线的创新与开发工作 [3] - 该职位此前由Phil Dormitzer担任 后者于2023年12月离职创立咨询公司 [3] 高管背景 - Gurunathan在赛诺菲拥有超过20年工作经历 兼具医生与科学家双重背景 [3] - 曾任赛诺菲疫苗部门开发与生命周期管理组合战略负责人 主导全球临床开发与临床科学部门 [4] - 推动超过20个项目获得全球监管批准 牵头8项大规模3期临床试验 [4] 行业人才流动 - 2025年4月赛诺菲任命GSK前研发负责人Chris Corsico领导其研发工作 [5] - 两个月后GSK从赛诺菲挖角Gurunathan博士 反映疫苗行业战略调整关键期 [5] - 疫苗领域复合型人才稀缺 人才竞争预示行业格局重塑 [5] 业务挑战 - 公司疫苗销售额同比下降8%至21亿英镑(约28亿美元) [5] - 带状疱疹疫苗Shingrix与RSV疫苗Arexvy销售下滑 [5] - 美国CDC限制性免疫指南大幅缩小Arexvy适用人群范围 [5] - 公司下调全年疫苗收入预期至个位数下滑 [5] 市场机遇 - 2025年4月CDC最新疫苗接种建议扩大Arexvy推荐范围 [6] - Gurunathan的监管沟通经验有助于提升关键产品市场渗透率 [6] - 公司疫苗管线包括新冠 HIV 流感等在研项目 具备可观潜力 [7] 战略方向 - 高管任命反映公司对疫苗业务的战略决心 [7] - 未来需优化研发管线优先级 加快临床开发进程 [7] - 通过生命周期管理延长现有产品市场生命力 [7] - 人才争夺与研发投入将成为药企竞争核心战场 [7]