先进制造业升级

搜索文档

烟台市政协十四届五次会议即将启幕

齐鲁晚报· 2026-01-17 21:50

烟台市政协十四届五次会议概况 - 会议于1月18日开幕,1月21日闭幕 [3] - 政协委员于1月17日下午完成报到,进行信息核对、签到登记及领取会议材料 [1][3] - 委员们围绕会议安排及热点问题进行交流,对会议充满期待 [3] 会议核心议题与提案方向 - 委员提案聚焦绿色低碳高质量发展、先进制造业升级、人工智能普及、文旅消费新热点等多个领域 [3] - 会议期间将围绕全市经济社会发展重点工作和群众关心的热点问题,开展深度协商、参政议政 [3] - 委员们旨在为烟台建设绿色低碳高质量发展示范城市注入政协智慧与力量 [3]

大摩闭门会-邢自强-Laura-Wang-2026开年宏观策略谈-纪要

2026-01-05 23:43

纪要涉及的行业或公司 * 宏观策略与宏观经济[1][2] * 中国股市(A股与港股)[1][2][7][8][9][10][13][14][15] * 科技与半导体行业(AI、算力、芯片、智能手机、PC)[1][2][20][21][22][23][24] * 汽车行业(新能源汽车、传统汽车、出口)[25][26][27][28][29] * 房地产行业[1][2][3][4] * 消费行业[1][2][4] * 财政与货币政策[1][2][3][4][16] * 人民币汇率[1][2][5][6][13][14][19] * 上市公司盈利[11] * 国债市场[12] 核心观点和论据 宏观与政策 * **全球地缘政治与美元趋势**:全球地缘政治呈“东稳西荡”格局,对美元的“去魅”过程深化,美元指数在过去一年贬值接近10%,这一趋势可能尚未结束[1][2][5] * **中国经济增长预测**:预计2025年中国实际GDP增长约为4.8%,高于市场预期,主要驱动因素是供给侧产业链的韧性[1][16];但名义GDP增速预计约为4.1%,明显低于实际增速,反映GDP平减指数收缩和民营经济谨慎[1][18] * **财政政策发力点**:上半年侧重前置发行地方专项债,支持城市更新、地下管网、绿色转型、智能电网储能及AI算力基建[1][4];中期可能追加占GDP约0.5个百分点(约7,000亿人民币)的财政支出,用于科技应用场景、服务业消费补贴及房地产纾困[4] * **消费刺激政策**:一季度国补规模预计约3,000亿人民币,主要针对耐用消费品,并适度加入智能眼镜等科技产品[1][2];若消费和就业不及预期,国补可能优化扩张至服务业消费券等领域[1][2] * **房地产纾困措施**:更可能选择部分城市试点收库存和按揭利率贴息,通过财政或准财政手段调整按揭利率,使其接近租金回报率,以改变购房预期[1][3] 金融市场与资产 * **人民币汇率**:近期走强受中国贸易顺差突破万亿美元大关及央行允许适度升值影响,但更大背景是美元贬值[5];中长期若中国持续推进科技创新,人民币有望对美元小幅温和升值[6];但短期内过快升值可能影响出口并加重通缩压力,因此对一篮子货币指数大概率维持相对稳定[19] * **中国股市展望**:对2026年中国股市持相对乐观态度,市场整体向上[8];港股与A股“开门红”能否持续需观察宏观经济数据、企业盈利、流动性等多因子变化[7] * **外资配置前景**:预计未来几个月外资将持续配置中国股票资产,人民币兑美元短期升值增强了外资配置意愿,国际局势变化未产生明显利空[13][14][15] * **股债市场互动**:自2024年10月以来中长期国债收益率逐渐走高,表明境内机构对宏观经济判断边际变好,且有利于资金从债市流向股市[12] 科技与半导体行业 * **AI与算力发展**:中国AI相关软硬件应用、国产算力替代加速,产业升级和出海将获认可[1][2];全球AI半导体需求预计在2029年达到550亿美元,较此前预期上调30-40%[20] * **芯片供应与影响**:美国政府批准NVIDIA向中国出口H200芯片,预计2025年供应量在110万到120万单位之间,约占全球NVIDIA相关芯片供应量的6%,中国云服务提供商已开始采购[1][23];预计中国AI算力芯片需求的三分之二通过与NVIDIA等国际厂商合作解决,其余三分之一由国内厂商设计生产[23] * **对终端市场的影响**:内存价格上涨对智能手机和PC市场产生负面影响,预计2025年中国智能手机出货量增长8%至10%,PC市场下降约10%[21][22];AI需求强劲导致传统存储应用面临被侵蚀风险,出现缺货或价格提升问题[20] 汽车行业 * **市场预测**:摩根士丹利预测,到2029年,中国乘用车批发销量将同比下降3%,其中国内销量下降7%,但出口预期增长16%,新能源车预期增长11%[26] * **政策变化**:新能源车购置税减免从2025年1月1日起改为减半征收,可能增加消费者购车成本[25];“两新”政策从普惠补贴转向按车价比例补贴,使中高端汽车板块受益更多[25] * **出口与全球化**:在内需承压下,出口成为重要增长支柱,预计到2026年中国汽车出口量将增加12%,达到690万辆[27];欧洲、拉美和东协等主要市场预计同比各增长20%至25%[27];挑战在于传统油车出口市场存在波动风险,以及欧盟等市场可能设置贸易壁垒[27] * **技术发展重点**:智能驾驶是重点,预计到2030年新车销售中L2级别以上智能驾驶渗透率达50%以上[28];车企将在飞行载具、智能机器人等领域扩大生态链以寻求估值重塑[28] * **未来胜出企业类型**:具备全球化体系能力和海外渠道品牌认知度的领军者(如比亚迪、吉利)[29];能从中高端车型补贴中获益、夺取合资品牌份额的结构性政策受益者[29];凭借强大智能驾驶落地能力、算法迭代及数据累积的技术定义者(如造车新势力)[29] 其他重要内容 * **上市公司盈利预期**:2024年四季度至2025年四季度期间,卖方分析师总体上更多地向上调整中国上市公司盈利预期,但调整动能呈一定向下趋势[11] * **出口增长预期**:预计2025年整体出口量将维持中高个位数的强势增长,关键因素包括产业链综合成本优势及外需平稳,美国经济在消化2024年政策冲击后趋于稳定[1][17] * **台积电角色**:台积电在符合美国规范下支持阿里巴巴平头哥、百度昆仑芯等国内企业开发先进技术[24];其目标价被上调至1,888美元[20] * **CES展览会影响**:即将在美国西海岸召开的CES展览会提升了全球投资者对中国高科技产品和企业的预期[10]

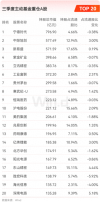

公募三季报持仓洗牌:科技股“七雄”霸榜,茅台失宠,ST华通成黑马

华夏时报· 2025-10-30 21:16

2025年三季度主动权益基金重仓股总体格局 - 公募基金行业管理总规模稳步上扬至35.85万亿元,环比增长6.30% [3] - 宁德时代取代腾讯控股,以796.90亿元持股总市值重登主动权益基金头号重仓股之位 [2][3] - 在前十大重仓股中,科技相关公司占据七席,形成绝对主导格局 [4] 科技成长板块成为配置核心 - 光模块板块表现抢眼,中际旭创(持股总市值577.49亿元,持股占流通股比12.94%)和新易盛(持股总市值571.59亿元,持股占流通股比17.65%)双双跻身前三大重仓股 [2][4] - 工业富联、寒武纪-U、亿纬锂能、阳光电源、东山精密新进前二十大重仓股名单 [4] - 本轮科技股行情核心驱动力源自中国经济转型的深层逻辑,资金配置天平明显向科技股倾斜 [4] - “十五五”规划编制释放明确信号,科技自立自强、先进制造业升级被置于更优先位置 [5] 传统消费白马股遭遇调整 - 贵州茅台重仓排名自二季度末的第三位大幅下滑至第七位,持股总市值降至299.58亿元 [2][3] - 白酒行业处于深度调整期,2025年上半年59.7%的酒企营业利润减少,50.9%的企业营业额下滑 [6][7] - 行业基本面呈现“符合预期的差”特征,预计中秋国庆双节期间行业整体销量同比降幅将超过20% [7] 基金增持与减持动向分析 - 增持榜前五名分别为中际旭创(增持市值100.30亿元)、工业富联(增持市值50.94亿元)、ST华通(增持市值49.00亿元)、东山精密(增持市值38.79亿元)、寒武纪-U(增持市值38.15亿元) [9][10] - ST华通因游戏主业出色表现、强劲现金流及“摘帽”预期成为基金经理眼中的价值洼地 [11] - 减持榜前三名分别为胜宏科技(减持市值-99.62亿元)、海光信息(减持市值-89.49亿元)、美的集团(减持市值-64.91亿元) [11] - 胜宏科技多位高管在季度初完成的集体减持计划向市场传递了不确定性信号 [11] - 宁德时代虽为第一重仓股,但也出现在减持榜前列(减持市值-38.26亿元),或与前期估值修复速度过快有关 [11]

金信基金:站稳4000点再出发

中国经济网· 2025-10-30 08:48

市场表现 - 10月29日上证指数收涨0.70%站上4000点,创业板指数上涨2.93%,北证50指数上涨8.41%创9个月以来最大单日涨幅 [1] - 新能源板块爆发,光伏、储能方向多股涨停,算力硬件、基本金属、非银板块涨幅居前 [1] 新能源板块驱动因素 - 产业周期触底信号明显,供给端国家层面整治"内卷式"竞争写入"十五五"规划,行业自律行动推进 [1] - 需求端国内外光伏、储能需求持续超预期,海外缺电带动储能需求高增,行业龙头公司三季度业绩超预期引发板块反弹 [1] 科技板块驱动因素 - 英伟达GTC会议释放AI需求乐观预期,带动海外算力链尤其是PCB链条涨幅显著 [1] 宏观经济基本面 - 9月份规模以上工业增加值同比实际增长6.5%,较前值加快1.3个百分点 [2] - 前三季度GDP同比增长5.2%,消费、制造业投资成为主要拉动项 [2] - 前三季度规上工业企业利润同比增长3.2%,为去年8月份以来各月累计最高增速,中下游制造业改善显著 [2] 政策与战略方向 - "十五五"规划编制释放明确信号,科技自立自强、先进制造业升级被置于更优先位置 [2] - 科技与产业深度融合将成为经济增长主引擎,资本市场将持续受益于优质科技企业上市融资、产业资本增持及机构资金增配 [2] 市场前景与投资主线 - 经济复苏筑牢基本面,政策加码注入动力,中美关系缓和打开外部空间,科技板块成为牵引市场上行核心引擎 [3] - 建议沿"自主可控+产业趋势"主线布局,包括半导体设备与材料、AI算力与应用、高端制造中的工业母机、新能源领域的储能、锂电等方向 [3]

金信基金市场点评:站稳4000点再出发

新浪基金· 2025-10-29 17:47

市场整体表现 - 上证指数收涨0.70%并站上4000点重要心理关口 [1][2] - 创业板指数上涨2.93% 北证50指数大幅上涨8.41% 创9个月以来最大单日涨幅 [1] - 新能源板块爆发 光伏和储能方向多股涨停 算力硬件 基本金属 非银板块涨幅居前 [1] 新能源板块驱动因素 - 产业周期触底信号明显 供给端国家层面将整治"内卷式"竞争写入"十五五"规划并推进行业自律 [1] - 需求端国内外光伏和储能需求持续超预期 海外缺电带动储能需求高增 [1] - 行业龙头公司三季度业绩超预期 引发板块整体反弹 [1] 科技板块驱动因素 - 英伟达GTC会议释放AI需求乐观预期 带动海外算力链尤其是PCB链条涨幅显著 [1] - "十五五"规划编制将科技自立自强和先进制造业升级置于优先位置 科技与产业深度融合将成为经济增长主引擎 [2] - 资本市场作为"创新资本形成中心"将持续受益于优质科技企业上市融资 产业资本增持及机构资金增配 [2] 宏观经济基本面 - 9月份规模以上工业增加值同比实际增长6.5% 较前值明显加快1.3个百分点 [2] - 前三季度GDP同比增长5.2% 消费和制造业投资成为主要拉动项 [2] - 前三季度规上工业企业利润同比增长3.2% 为去年8月份以来各月累计最高增速 中下游制造业改善显著 [2] 未来投资主线 - 建议沿"自主可控+产业趋势"主线布局 包括半导体设备与材料 AI算力与应用 高端制造中的工业母机 [3] - 新能源领域的储能和锂电等方向既受益于国家战略又具备业绩弹性 [3]