卤制品

搜索文档

推动农村三次产业深度融合 培育中小企业特色产业集群县域富民产业迎发展新机遇

新浪财经· 2026-02-05 04:31

产业政策与战略方向 - 中央一号文件强调培育壮大县域富民产业,推动农村一二三产业深度融合,完善公平分享产业发展收益机制 [1] - 将“县域”作为培育富民产业的主要空间载体,旨在发挥其在发展农产品加工、仓储物流设施等方面的规模效应 [3] - 当前“三农”工作重心已历史性地转移到全面推进乡村振兴上,产业振兴是乡村振兴的重中之重 [1] 行业发展现状与数据 - 2025年全国规模以上农产品加工企业超10万家,预计实现营业收入约18万亿元、利润总额约1.2万亿元 [2] - 2025年全国主要农产品加工转化率达75% [2] - 全国培育了产值超100亿元的产业集群180多个,乡村特色产业发展质效明显提升 [2] 公司具体案例与运营 - 黑尊牛(黑龙江)产业管理集团有限公司的智能化生产线年屠宰量达1万余头,一头牛加工分解仅需15分钟 [1] - 该公司配套建成食品加工厂,研发生产牛肉薄脆、牛肉酱等深加工产品,年产能达2000吨,累计实现销售产值6.25亿元 [1] 农民收入与城乡差距 - 2025年农民人均可支配收入达到24456元,比上年实际增长6% [2] - 城乡居民收入倍差由2020年的2.56:1缩小到2025年的2.31:1 [2] 未来发展方向与建议 - 需从完善产业体系、强化供应链建设、完善配套设施条件等多方面发力,补齐县域富民产业发展短板 [1] - 需构建风险共担、利益共享的共同体机制,推动农民从“原料提供者”转变为“产业合伙人” [1] - 乡村产业发展需要发挥农业的多种功能和乡村多元价值,推动农村一二三产业融合发展,并需要集聚发展以发挥规模效应 [3]

“绝味鸭脖们”越来越难卖了

第一财经· 2025-10-30 11:39

行业整体态势 - 卤味行业增速放缓并进入深度调整期 面临增长挑战 [1] - 行业整体价格偏高 性价比不足 在消费意愿 消费能力和消费信心下探的背景下面临巨大挑战 [1][3] - 市场竞争加剧 新品牌不断涌现 传统卤味品牌市场占有率被蚕食 [4] ST绝味财务与经营表现 - 2025年第三季度营业收入14.41亿元 同比减少13.98% 归母净利润1.05亿元 同比减少26.46% [1] - 2025年前三季度营业收入42.60亿元 同比减少15.04% 归母净利润2.80亿元 同比减少36.07% [1] - 业绩下滑主要受行业市场环境影响 导致主要卤制品销量下降 [1] - 前三季度主营业务收入41.67亿元 占总收入97.81% 其中卤制食品销售收入35.27亿元 占比84.63% 但该部分收入同比减少16.49% [2] 煌上煌财务与经营表现 - 2025年前三季度营收13.79亿元 同比下降5.08% 但归母净利润1.01亿元 同比增长28.59% [1] - 营收下滑源于消费场景变化 老店单店收入持续同比下降 以及门店拓展不达预期导致门店数量负增长 [2] - 净利润增长得益于主要鸭副产品等原材料市场价格处于低位 生产成本下降 使酱卤肉制品业综合毛利率同比提升2.23个百分点 [2] - 截至2025年上半年门店总数较2024年底的3660家减少762家 为2898家 [2] - 10月21日公告宣布两个食品加工建设项目投产日期延期 其中一个项目已是第二次延期 [3] 周黑鸭财务与经营表现 - 2025年上半年营收12.22亿元 同比下降2.9% 但归母净利润1.08亿元 同比增长228% [3] - 营收小幅下降因优化关闭低效门店导致总收益同比下降 但通过提升单店运营效能带动平均单店销售额有效增长 [3] - 截至2025年上半年门店总数较2024年底的3031家减少167家 为2864家 [3] 行业挑战与影响因素 - 消费者健康意识提升 对高盐 高脂卤味需求减少 [4] - 卤味三巨头产品价格偏高 在消费意愿走低的背景下 性价比不足问题凸显 影响购买意愿 [4] - 行业增长有赖于重度消费人群的人口红利和门店数量增加 以及品牌效应 规模效应等微观因素 [3]

“卤味第一股”商誉飙升!“买来的”净利润高增长能否持续?

深圳商报· 2025-10-21 15:54

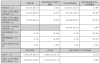

2025年第三季度财务表现 - 公司第三季度营收为3.94亿元,同比增长0.62% [1] - 公司第三季度归母净利润为2410.79万元,同比增长34.31% [1] - 公司前三季度营收为13.79亿元,同比下降5.08% [1] - 公司前三季度归母净利润为1.01亿元,同比增长28.59% [1] - 公司前三季度扣除非经常性损益的净利润为8846万元,同比增长38.87% [2] - 公司前三季度经营活动产生的现金流量净额为2.82亿元,同比增长1.89% [2] 收购福建立兴食品的影响 - 公司于2025年8月以4.95亿元收购福建立兴食品股份有限公司51%股权,并于9月将其纳入合并报表范围 [3] - 此次收购为三季度贡献了新的利润来源,是推高整体净利润的关键因素 [3] - 收购导致公司商誉从2242.30万元飙升至3.35亿元 [5] - 收购导致公司应收账款增至1.28亿元,比年初飙升603.71% [3] - 收购导致公司预付款项增长64.43%,短期借款从0元增至9178.99万元 [4] - 收购导致公司其他应付款从1.26亿元增至3.20亿元,增长154.27% [5] 利润增长的驱动因素与质量 - 公司净利润增长背后依赖非经常性收益的大幅贡献 [2] - 前三季度计入当期损益的政府补助达1421.3万元,占净利润比例超过14% [3] - 近三成的净利润增长中,有相当一部分是通过收购获得 [3] 公司长期营收趋势与业务挑战 - 2021年至2024年,公司营收分别为23.39亿元、19.54亿元、19.21亿元、17.39亿元,呈连续下降趋势 [8] - 2021年至2024年,公司营收同比分别下降4.01%、16.46%、1.7%、9.44% [8] - 公司一直面临主营业务增长乏力、营收连年下滑的困境 [7] - 2025年前三季度营收同比下降5.08%,延续了过往增长疲软的趋势 [10] - 公司核心卤制品业务增长缓慢,尽管试图通过收购拓展业务版图 [10] - 依靠并购驱动的增长能否持续以及如何整合新收购资产,是公司面临的下一个挑战 [6]

煌上煌:公司卤制品原材料无直接从国外采购的情况

证券日报网· 2025-10-14 18:44

公司采购模式 - 公司卤制品原材料无直接从国外采购的情况 [1] - 部分品类如牛肉、凤爪、鸡尖等通过国内贸易公司进行采购 [1] - 不存在按贸易金额计算的进口量最大产品及对应来源国 [1] 贸易关税影响 - 当前贸易关税战对公司原材料采购未产生直接影响 [1] - 公司原材料供应稳定 [1]

绝味食品被罚,董事长等人被警告

中国新闻网· 2025-10-01 19:46

行政处罚事件概述 - 公司于2025年9月30日收到湖南证监局下发的《行政处罚决定书》[1] - 公司因涉嫌信息披露违法违规于2024年8月15日被中国证监会立案[1] - 公司于2025年9月19日收到《行政处罚事先告知书》[1] 违法事实认定 - 2017年至2021年期间未确认加盟门店装修业务收入导致年度报告少计营业收入[2] - 少计营业收入占对应年度公开披露营业收入的比例分别为5.48%、3.79%、2.20%、2.39%、1.64%[2] - 公司2017年至2021年各年年度报告未如实披露营业收入[2] 相关责任人员及处罚 - 时任董事长兼总经理戴文军被认定为直接负责的主管人员处以200万元罚款[3] - 时任财务总监彭才刚被认定为其他直接责任人员处以150万元罚款[3] - 时任董事会秘书彭刚毅被认定为其他直接责任人员处以100万元罚款[3] - 公司被责令改正给予警告并处以400万元罚款[3] 公司影响及应对措施 - 公司触及上海证券交易所股票上市规则规定的其他风险警示情形但未触及重大违法类强制退市情形[4] - 公司将追溯调整相关财务报表并加强内部控制流程建设和内控合规[4] - 公司表示将在满足条件后争取尽快申请撤销风险警示[4] 公司业务及近期业绩 - 公司主营卤制品的开发、生产和销售以加盟连锁为主体进行标准化门店运营管理[4] - 2025年上半年公司营业收入28.2亿元同比下降15.57%[4] - 2025年上半年归属于上市公司股东的净利润1.75亿元同比下降40.71%[4]

未如实披露营收 ST绝味被罚款400万元

每日经济新闻· 2025-09-30 22:41

行政处罚事件概述 - 公司于9月30日收到湖南证监局下发的《行政处罚决定书》并被处以400万元罚款 [1] - 公司时任董事长兼总经理戴文军、时任财务总监彭才刚、时任董事会秘书彭刚毅分别被处以200万元、150万元和100万元罚款 [1] - 公司于2024年8月15日因涉嫌信息披露违法违规被中国证监会立案 [1] 违法事实细节 - 公司在2017年至2021年期间未确认加盟门店装修业务收入 导致年度报告少计营业收入 [2] - 少计营业收入占对应年度公开披露营业收入的比例分别为5.48%、3.79%、2.20%、2.39%及1.64% [2] - 戴文军作为时任董事长兼总经理 知悉公司实际管理加盟门店装修业务但未将其纳入上市公司经营和核算体系 [2] - 彭才刚作为时任财务总监 安排财务部员工出借个人银行账户且未规范加盟门店装修业务的核算 [2] - 彭刚毅作为时任董事会秘书 未规范公司信息披露行为 [2] 处罚影响与公司回应 - 根据《行政处罚决定书》认定情况 公司触及其他风险警示情形但未触及重大违法类强制退市情形 [3] - 公司表示将追溯调整相关财务报表 并进一步加强内部控制流程建设 [3] - 公司在投资者关系活动中表示 将争取在满足条件后尽快申请撤销风险警示 [3] - 公告发布当日9月30日 公司股票盘中一度触及涨停 [1][3] 公司业务与战略 - 公司主营卤制品的开发、生产和销售 [4] - 公司正针对外部环境变化 对门店模型、销售渠道和供应链管理体系进行针对性调整 [4] - 公司持续加强与加盟商的沟通 并研判整体生产布局以优化和调整现有产能 [4] - 公司战略已由"深耕鸭脖主业 构建美食生态"转向"聚焦卤味赛道 深耕细分需求" [4]

研报掘金丨开源证券:煌上煌经营相对稳健,维持“增持”评级

格隆汇APP· 2025-08-12 17:52

公司业绩表现 - 2025上半年实现收入9.8亿元 同比下滑7.2% [1] - 归母净利润0.77亿元 同比增长26.9% [1] - 广东区域收入0.85亿元 同比大幅下滑27.0% [1] - 江西区域收入4.4亿元 同比下滑7.1% [1] - 浙江区域收入3.2亿元 同比下滑2.6% [1] 门店运营状况 - 截至2025年二季度末鲜货门店总数2898家 [1] - 上半年净闭店762家 [1] - 外部消费环境持续影响门店运营 [1] 行业地位与发展前景 - 公司为卤制品行业头部品牌 [1] - 外部需求恢复后门店有望重新扩张 [1] - 经营表现相对稳健 [1] - 开源证券维持"增持"评级 [1]

起底绝味食品“加盟乱象” 15 亿扩产能保住百亿市值吗?

搜狐财经· 2025-04-25 18:44

财务表现 - 2024年公司营收62.57亿元同比下降13.84%,净利润2.27亿元同比下滑34.04%,净利润降幅显著超过营收降幅 [3] - 2025年第一季度营收和净利润延续下滑趋势,同比分别下降11.47%和27.29% [3] - 2024年销售费用同比激增23.31%至6.67亿元,2025年第一季度销售费用继续增长8.93%至1.46亿元 [4] - 截至2025年第一季度流动负债总额达17.32亿元,货币资金仅9.05亿元,存在流动性压力 [4] 加盟管理问题 - 加盟模式快速扩张导致管理隐患,门店数量激增带来加盟商质量管控问题 [5] - 西昌市门店曝出22名员工伪造健康证事件,暴露加盟商监督不力及品牌管理漏洞 [6] - 公司回应强调加盟商独立经营属性,但消费者仍将问题归咎于品牌本身 [6] - 健康证检查机制存在形式审查漏洞,未能有效识别伪造证件 [6] 产能扩张与利用 - 2024年在建工程预算达15.6亿元,包括广东65,700吨、广西25,000吨、盘山13,000吨卤制品加工项目 [7][8] - 部分现有项目如湖南16,500吨、天津37,300吨、海南6,000吨产能利用率未达设计上限 [9] - 在净利润下滑和销售费用激增背景下,大规模产能扩张可能加剧财务压力 [9] 市场竞争与品牌挑战 - 卤制品市场趋于饱和,传统营销手段难以维持盈利增长 [4] - 消费者对产品质量和服务要求提升,产能扩张未必能增强核心竞争力 [10] - 健康证事件对品牌信誉造成长期打击,需加强品牌形象管理 [6][10]