摩托车及其他

搜索文档

摩托车及其他板块11月6日涨1.43%,千里科技领涨,主力资金净流入2585.62万元

证星行业日报· 2025-11-06 16:51

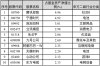

板块市场表现 - 摩托车及其他板块当日上涨1.43%,表现优于大盘,其中上证指数上涨0.97%,深证成指上涨1.73% [1] - 千里科技为板块内领涨个股 [1] 板块资金流向 - 当日摩托车及其他板块主力资金净流入2585.62万元 [2] - 当日摩托车及其他板块游资资金净流出1591.26万元 [2] - 当日摩托车及其他板块散户资金净流出994.36万元 [2]

九号公司(689009):25Q3收入保持高增长,多元布局深化

华源证券· 2025-11-05 17:15

投资评级 - 投资评级:增持(维持)[5] 核心观点 - 报告认为公司是全球智能短交通及服务机器人龙头,技术壁垒深厚,产品布局丰富,各业务线均有较大成长潜力 [6] - 公司25Q3收入保持高增长,多元布局深化,业绩表现亮眼 [5][6] - 公司25-27年归母净利润预计将持续高速增长,当前估值具有吸引力 [5][6] 基本数据 - 截至2025年11月04日,公司收盘价为58.28元,总市值为4,180.30百万元,流通市值为3,221.56百万元 [3] - 公司总股本为71.73百万股,资产负债率为64.95%,每股净资产为99.37元/股 [3] 25Q3业绩表现 - 25Q3单季度公司实现收入66.48亿元,同比增长56.8%;实现归母净利润5.46亿元,同比增长45.9% [6] - 25Q3单季度毛利率为29.0%,同比提升0.5个百分点;归母净利率为8.2%,同比微降0.6个百分点 [6] - 期间费用方面,25Q3管理费率同比+0.4pct,销售费率同比-0.3pct,研发费率同比+0.6pct,财务费率同比+0.5pct [6] 分业务表现 - **电动两轮车**:25Q3单季度实现收入44.5亿元,同比增长71.8%;销量为149万台,同比增长58.6%,呈现量价齐升态势 [6] - **电动滑板车**:25Q3自主品牌零售滑板车实现收入9.57亿元,同比增长38.1%;销量41.83万台,同比增长15.8% [6] - **全地形车**:25Q3实现收入3.30亿元,同比增长27.4%;销量0.75万台,同比增长27.7% [6] - **割草机器人**:收入亦有望实现高速增长 [6] 盈利预测与估值 - **营业收入预测**:预计2025E/2026E/2027E分别为21,397/27,107/31,977百万元,同比增长50.73%/26.68%/17.96% [5] - **归母净利润预测**:预计2025E/2026E/2027E分别为2,005/2,589/3,491百万元,同比增长84.90%/29.16%/34.85% [5] - **每股收益(EPS)**:预计2025E/2026E/2027E分别为27.95/36.10/48.68元/股 [5] - **盈利能力指标**:预计2025E/2026E/2027E毛利率分别为29.34%/31.39%/33.04%,ROE分别为26.93%/28.43%/30.76% [5][7] - **估值水平**:以2025年11月4日收盘价计,对应2025E/2026E/2027E的市盈率(P/E)分别为20.85/16.15/11.97倍 [5][6]

摩托车及其他板块11月3日跌0.61%,涛涛车业领跌,主力资金净流入3534.9万元

证星行业日报· 2025-11-03 16:47

板块整体表现 - 摩托车及其他板块在11月3日整体下跌0.61%,表现弱于大盘,当日上证指数上涨0.55%,深证成指上涨0.19% [1] - 板块内个股表现分化,涨幅最高为隆鑫通用(上涨4.48%),跌幅最大为涛涛车业(下跌6.37%) [1][2] 个股价格变动 - 涨幅居前的个股包括隆鑫通用(收盘价14.22元,上涨4.48%)、信隆健康(收盘价7.07元,上涨1.29%)和中路股份(收盘价10.56元,上涨1.25%) [1] - 跌幅显著的个股包括涛涛车业(收盘价222.36元,下跌6.37%)、新日股份(收盘价13.97元,下跌2.78%)和千里科技(收盘价11.66元,下跌2.10%) [2] 成交情况 - 隆鑫通用成交最为活跃,成交量达44.95万手,成交额为6.32亿元 [1] - 千里科技成交量达46.26万手,成交额为5.41亿元 [2] - 涛涛车业成交额为4.93亿元,春风动力成交额为2.53亿元 [1][2] 资金流向 - 摩托车及其他板块整体呈现主力资金净流入3534.9万元,游资资金净流入1.28亿元,散户资金净流出1.64亿元 [2] - 千里科技获得主力资金净流入4382.91万元,主力净占比9.40%,同时游资净流入4861.28万元,游资净占比10.42% [3] - 涛涛车业虽股价领跌,但获得主力资金净流入2548.23万元,主力净占比5.94% [3] - 春风动力获得主力资金净流入954.33万元,主力净占比4.47%,游资净流入1929.96万元,游资净占比9.04% [3]

摩托车及其他板块10月31日涨1.5%,新日股份领涨,主力资金净流入8089.17万元

证星行业日报· 2025-10-31 16:41

板块整体表现 - 摩托车及其他板块在10月31日整体上涨1.5%,表现显著强于大盘,当日上证指数下跌0.81%,深证成指下跌1.14% [1] - 板块内多数个股收涨,领涨股为新日股份,涨幅达5.27% [1] - 从资金流向看,板块整体获得主力资金净流入8089.17万元,但游资资金净流出7816.11万元,散户资金净流出273.05万元 [2] 个股价格表现 - 新日股份收盘价14.37元,涨幅5.27%,成交额2.60亿元,成交量18.33万手 [1] - 永安行收盘价20.05元,涨幅5.14%,成交额1.36亿元,成交量6.82万手 [1] - 爱玛科技收盘价32.67元,涨幅2.93%,成交额4.13亿元,成交量12.72万手 [1] - 千里科技收盘价11.91元,涨幅2.67%,成交额5.53亿元,成交量46.66万手 [1] - 跌幅最大的个股为征和工业,收盘价80.87元,下跌2.65% [2] 个股资金流向 - 千里科技获得主力资金净流入3502.03万元,主力净占比6.33%,为板块内主力资金流入最多的个股 [3] - 隆鑫通用获得主力资金净流入1301.87万元,主力净占比4.74% [3] - 春风动力获得主力资金净流入947.57万元,主力净占比2.83% [3] - 爱玛科技遭遇主力资金净流出4164.61万元,主力净占比-10.09%,为板块内主力资金流出最多的个股 [3] - 新日股份主力资金净流出73.49万元,主力净占比-0.28% [3]

大族激光目标价涨幅超60%,嘉益股份、太辰光评级被调低|券商评级观察

21世纪经济报道· 2025-10-30 09:25

券商评级调整概览 - 10月29日券商共发布193次上市公司目标价 [1] - 目标价涨幅排名前三的公司分别是大族激光62.27%、钱江摩托54.74%、立高食品54.33% [1] - 目标价涨幅排名对应的行业分别为自动化设备、摩托车及其他、休闲食品 [1] 评级调低公司详情 - 10月29日券商调低上市公司评级达到2家次 [1] - 华安证券将嘉益股份评级从"买入"调低至"增持" [1] - 群益证券(香港)将太辰光评级从"买进"调低至"区间操作" [1]

泉果基金孙伟:消费复苏需观察政策实施力度,三季度增配新消费与锂电

搜狐财经· 2025-10-29 17:20

泉果消费机遇基金表现 - 泉果消费机遇混合型发起式证券投资基金发布2025年第3季度报告 [1] - 截至三季度末基金规模达6.95亿元,较二季度的6193万元增长迅速 [1] - 基金A份额过去一年净值增长33.00%,大幅跑赢同期3.69%的业绩比较基准 [1] 基金投资者结构与市场背景 - 作为发起式基金,公司固有资金、高管及基金经理合计认购1000万份并锁定三年 [2] - 根据2025年中报,机构投资者持有285.6万份,占总份额比例为4.96% [2] - 2025年第三季度权益资产表现强势,上证指数上涨12.73%,深证成指上涨29.25%,沪深300上涨17.90%,恒生指数上涨11.56% [2] - 工业增加值7月增长5.7%、8月增长5.2%,高端制造业如新能源汽车和工业机器人产量达双位数增幅 [2] - 社会消费品零售总额7月增长3.7%、8月增长3.4%,家电家具等以旧换新品类增速较快 [2] 基金经理观点与操作策略 - 基金经理孙伟分析认为三季度经济延续复苏节奏,但数据较上半年有所减弱 [2] - 全国居民消费价格指数7月持平,8月下降0.4% [2] - 基金在三季度略提高权益仓位,并对持仓结构做出小幅调整 [3] - 消费部分增加美护、潮玩和游戏行业配置,减少与总量关系密切行业配置 [3] - 高端制造方面增加锂电产业链配置,因行业供需临近拐点且需求侧有积极变化 [3] - 港股操作上增加配置并调整结构,互联网持仓比例大体维持不变,降低部分整车企业持仓,增加消费和游戏类公司占比 [3] 基金持仓详情 - 三季度末股票仓位占基金净资产比例为79.01% [3] - 前十大重仓股合计占基金资产净值比例为30.12% [3] - 前十大重仓股包括腾讯控股(占净值4.96%)、宁德时代(4.92%)、泡泡玛特(3.01%)、立讯精密(2.98%)、毛戈平(2.86%)、九号公司(2.60%)、阿里巴巴-W(2.33%)、天赐材料(2.20%)、心动公司(2.13%)、东方电缆(2.13%) [5] - 与二季度末相比,泡泡玛特、阿里巴巴-W、天赐材料、心动公司、东方电缆为新进前十大个股 [3] - 燕京啤酒、理想汽车-W、东鹏饮料、ST华通、恒瑞医药退出前十大之列 [3] - 截至三季度末,港股通股票投资占基金资产净值比例为24.77%,与上季度相比变化不大 [4]

摩托车及其他板块10月28日涨0.12%,征和工业领涨,主力资金净流出1.51亿元

证星行业日报· 2025-10-28 16:33

板块整体表现 - 摩托车及其他板块在10月28日较上一交易日上涨0.12%,表现优于大盘,当日上证指数下跌0.22%,深证成指下跌0.44% [1] - 板块内个股表现分化,征和工业以10.01%的涨幅领涨,而久祺股份跌幅最大,为-3.73% [1][2] 领涨个股表现 - 征和工业收盘价为86.53元,涨幅10.01%,成交量为5.19万手,成交额为4.32亿元 [1] - 上海凤凰收盘价为13.53元,涨幅3.28%,成交量为20.25万手,成交额为2.75亿元 [1] - 涛涛车业收盘价为252.20元,涨幅2.40%,成交量为1.81万手,成交额为4.54亿元 [1] 资金流向分析 - 摩托车及其他板块整体呈现主力资金净流出,净流出金额为1.51亿元 [2] - 游资资金净流入8857.15万元,散户资金净流入6261.11万元 [2] - 千里科技获得主力资金净流入1331.50万元,主力净占比2.78%,为板块内主力净流入最高的个股 [3] - 征和工业虽股价领涨,但主力资金净流出3316.23万元,主力净占比-7.68% [3]

永安行涨2.21%,成交额5119.87万元,主力资金净流入19.73万元

新浪财经· 2025-10-27 13:56

股价表现与资金流向 - 10月27日盘中股价上涨2.21%至19.90元/股,成交额5119.87万元,换手率0.93%,总市值55.87亿元 [1] - 主力资金净流入19.73万元,特大单买入300.24万元(占比5.86%),卖出239.05万元(占比4.67%),大单买入737.21万元(占比14.40%),卖出778.67万元(占比15.21%) [1] - 今年以来股价累计上涨56.45%,近5个交易日上涨2.42%,但近20日下跌8.13%,近60日下跌9.46% [1] - 今年以来5次登上龙虎榜,最近一次为6月26日,龙虎榜净买入-3259.76万元,买入总计4611.94万元(占总成交额7.50%),卖出总计7871.70万元(占总成交额12.81%) [1] 公司基本情况 - 公司全称为永安行科技股份有限公司,位于江苏省常州市,成立于2010年8月24日,于2017年8月17日上市 [2] - 主营业务为基于物联网和大数据分析技术的共享出行系统的研发、销售、建设、运营服务,并通过永安行APP提供共享出行服务 [2] - 主营业务收入构成为:系统运营服务业务收入35.18%,共享出行业务收入21.06%,氢能产品及服务收入19.40%,智慧生活业务收入13.76%,系统销售业务收入10.59% [2] - 公司所属申万行业为汽车-摩托车及其他-摩托车,概念板块包括网约车概念、共享经济、阿里概念、单车概念、无人驾驶等 [2] 股东与财务数据 - 截至6月30日,股东户数1.66万,较上期增加5.04%,人均流通股14549股,较上期减少4.58% [2] - 2025年1月-6月,实现营业收入1.93亿元,同比减少21.29%,归母净利润-6547.56万元,同比减少739.17% [2] - A股上市后累计派现4.38亿元,近三年累计派现1.58亿元 [3]

爱玛科技跌2.02%,成交额2.56亿元,主力资金净流出1387.64万元

新浪财经· 2025-10-27 11:07

股价与交易表现 - 10月27日盘中下跌2.02%,报32.51元/股,成交2.56亿元,换手率0.92%,总市值282.55亿元 [1] - 主力资金净流出1387.64万元,特大单净卖出1090.82万元,大单净卖出296.82万元 [1] - 今年以来股价下跌18.32%,近5个交易日上涨0.28%,近20日下跌4.63%,近60日下跌9.62% [1] - 今年以来1次登上龙虎榜,最近一次为2月6日,龙虎榜净买入94.47万元 [1] 公司基本面与业务构成 - 公司主营业务为电动自行车的研发、生产及销售,主营业务收入构成为:电动两轮车、电动三轮车、自行车及配件收入98.87% [1] - 2025年1月-9月实现营业收入210.93亿元,同比增长20.78%;归母净利润19.07亿元,同比增长22.78% [2] - A股上市后累计派现30.56亿元,近三年累计派现28.51亿元 [3] 股东结构与机构持仓 - 截至9月30日股东户数3.17万,较上期增加33.58%;人均流通股26718股,较上期减少25.19% [2] - 香港中央结算有限公司为第三大流通股东,持股1963.51万股,较上期增加170.94万股 [3] - 南方中证500ETF(510500)为第七大流通股东,持股374.80万股,较上期减少7.40万股 [3] - 广发睿毅领先混合A(005233)新进第十大流通股东,持股272.76万股,广发价值领先混合A(008099)退出十大流通股东 [3] 行业与概念分类 - 所属申万行业为汽车-摩托车及其他-其他运输设备 [2] - 所属概念板块包括单车概念、电子商务、共享经济、中盘、低市盈率等 [2]

摩托车及其他板块10月24日涨1.86%,征和工业领涨,主力资金净流入9253.51万元

证星行业日报· 2025-10-24 16:21

板块整体表现 - 摩托车及其他板块在10月24日整体上涨1.86%,表现优于上证指数(上涨0.71%)和深证成指(上涨2.02%)[1] - 板块内个股普遍上涨,领涨股为征和工业,涨幅达3.65%[1] - 板块当日获得主力资金净流入9253.51万元,但游资和散户资金分别净流出4775.23万元和4478.28万元[2] 个股价格表现 - 征和工业收盘价71.51元,涨幅3.65%,成交2.62万手,成交额1.86亿元[1] - 九号公司收盘价65.47元,涨幅3.61%,成交15.68万手,成交额10.13亿元[1] - 降葵通用收盘价13.46元,涨幅2.36%,成交20.65万手,成交额2.77亿元[1] - 涛涛车业收盘价237.80元,涨幅2.27%,成交1.57万手,成交额3.69亿元[1] - 华湖流学收盘价37.00元,跌幅2.01%,为板块中跌幅最大个股[2] - 上海凤凰收盘价13.21元,跌幅1.86%[2] 个股资金流向 - 九号公司获得主力资金净流入1.46亿元,主力净占比达14.44%,但游资和散户资金分别净流出2977.36万元和1.17亿元[3] - 爱玛科技获得主力资金净流入5052.83万元,主力净占比8.85%[3] - 降鑫通用获得主力资金净流入2030.79万元,主力净占比7.34%[3] - 征和工业获得主力资金净流入1948.98万元,主力净占比10.47%[3] - 新日股份主力资金净流出286.68万元,主力净占比-5.78%[3] - 信隆健康主力资金净流出216.95万元,主力净占比-5.19%[3]