碳化硅功率半导体

搜索文档

长飞先进完成超10亿元A+轮融资,董事长庄丹三年从长飞光纤领薪1663万元

搜狐财经· 2026-02-09 14:41

公司融资与资金用途 - 安徽长飞先进半导体股份有限公司完成超10亿元A+轮股权融资 [1] - 本轮融资由江城基金、长江产业集团领投,光谷金控、奇芯车智联基金等机构参投 [1] - 融资资金将主要用于碳化硅功率半导体全产业链技术布局,加速抢占新兴领域全球市场 [4] 公司业务与技术能力 - 公司成立于2018年1月,专注于碳化硅功率半导体产品的研发及制造 [4] - 公司拥有从外延生长、器件与模块设计、晶圆制造到模块封测的全产业链能力 [4] - 公司具备6英寸产线设备和配套系统,产品包括SiC SBD、MOSFET等系列 [4] - 公司产品应用于新能源汽车、光伏、储能、充电桩、电力电网等领域 [4] 公司管理层与背景 - 长飞先进董事长是庄丹,其同时是长飞光纤的执行董事兼总裁 [4] - 庄丹拥有博士学历,曾担任长飞光纤的财务总监 [4] - 庄丹主导了长飞先进在第三代半导体领域的战略布局与发展,推动公司成为国内碳化硅功率半导体领域的领先企业 [4] - 2022年至2024年,庄丹从长飞光纤领取薪酬分别为514.8万元、584.7万元、563.5万元,三年合计1663万元 [4]

长飞光纤光缆午前涨逾16% 机构看好公司业绩随光纤价格上涨改善

新浪财经· 2026-02-09 11:39

公司股价表现与融资动态 - 长飞光纤光缆股价盘中涨幅超过16%,最高触及106.20港元,刷新上市新高 [1] - 截至发稿,公司股价上涨15.75%,报105.10港元,成交额达20.95亿港元 [1] - 公司旗下子公司于2月6日完成超10亿元A+轮股权融资,由江城基金、长江产业集团领投,光谷金控、奇瑞旗下芯车智联基金等机构参投 [1] 行业供需与价格趋势 - 光纤价格已温和上涨约半年,其中G.652.D裸光纤价格从不到20元/芯公里一路上涨,进入2026年后开始加速上涨 [1] - 价格上涨核心原因在于光纤供需反转:供应端产能在不断出清,而需求端AI数据中心建设加速驱动,导致各类光纤供不应求 [1] - 光纤光缆行业景气度有望持续向上,相关公司业绩预计将随光纤价格上涨而改善 [1] 公司战略与资金用途 - 子公司所获超10亿元A+轮融资资金将主要用于碳化硅功率半导体全产业链技术布局 [1] - 融资资金旨在加速公司抢占碳化硅功率半导体等新兴领域的全球市场 [1]

新股前瞻|瀚天天成加码投入备战8英寸外延片竞赛,全球龙头新布局能否扭转业绩?

智通财经网· 2025-10-15 21:19

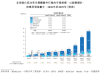

行业市场概况 - 碳化硅功率半导体器件市场高速增长,2024年全球销售额为26亿美元,2020至2024年复合年增长率高达45.4%,预计2029年市场容量将扩大至136亿美元 [1] - 碳化硅在全球功率半导体市场中的渗透率将从2024年的4.9%提升至2029年的17.1% [1] - 增长动力来源于新能源汽车、光伏储能、数据中心及AR眼镜等终端行业的需求 [1] - 碳化硅外延晶片作为关键中间环节,其制造价值约占整个碳化硅功率器件价值链的25% [4] - 全球碳化硅外延晶片市场2024年销售额为12亿美元,预计至2029年将以38.2%的复合年增长率增至58亿美元 [4] 公司市场地位与业务 - 瀚天天成是全球碳化硅外延行业领导者,2024年在全球市场销量和收入份额分别为31.6%和29.2%,均排名第一 [7] - 公司是国内首家实现商业化3英寸至8英寸碳化硅外延晶片批量供应的生产商,并率先在全球实现8英寸产品大批量外供 [7] - 公司牵头制定了全球首个及唯一的碳化硅外延国际SEMI标准 [7] - 收入主要来源于外延片销售,该业务占比从2022年的63%持续上升至2025年前5月的86.4% [7] - 外延片代工业务持续萎缩,至2025年前5月占比已不足7% [7] - 其他业务(包括碳化硅衬底销售)收入占比从2024年的低水平快速提升至2025年前5月的6.7% [8] 公司财务表现 - 公司总收入呈现波动,2022年至2024年收入分别为4.41亿元、11.43亿元、9.74亿元 [7] - 2025年前5月总收入为2.66亿元,低于上年同期的3.81亿元 [7] - 毛利及毛利率亦呈波动下降趋势,2022年至2025年前5月毛利分别为1.97亿元、4.45亿元、3.32亿元、4974.3万元,对应毛利率分别为44.7%、39%、34.1%、18.7% [10] - 同期净利润分别为1.43亿元、1.22亿元、1.66亿元、1414.7万元 [10] - 盈利能力波动主要受产品组合变化影响,表现为高利润率的外延片代工服务占比下降及其他收入占比上升 [10] 行业价格趋势与公司战略 - 碳化硅外延晶片价格持续下降,6英寸产品均价从2020年的每片11400元降至2024年的7300元,跌幅超过30% [11] - 预计至2029年,6英寸产品均价将进一步下跌至4400元/片,潜在降幅接近40% [11] - 公司通过发展8英寸碳化硅外延片技术应对行业挑战,8英寸晶片可增加裸芯片数量90%,并将边缘芯片比例从14%降至7%,从而大幅降低单位成本 [12] - 公司8英寸碳化硅外延片销量从2023年的285片大幅增加至2024年的7466片,2025年前5月销量为2914片,亦显著高于上年同期的988片 [13] - 截至2025年5月底,公司已与18家公司建立8英寸产品的合作伙伴关系 [12] - 扩大8英寸产品生产有助于公司获取更大市场份额并优化盈利能力 [13]

韩国芯片,急了

半导体行业观察· 2025-09-16 09:39

韩国芯片产业现状 - 韩国在存储芯片领域占据主导地位,SK海力士和三星电子在DRAM市场合计占据近70%份额,其中SK海力士占36%,三星电子占33.7% [1] - 在NAND闪存市场,三星电子和SK海力士分别占据31.9%和16.6%的份额,合计接近50% [1] - 存储芯片的强势表现推动韩国2024年半导体出口额预计达到创纪录的1420亿美元,占出口总额的五分之一 [1] 韩国政府AI与半导体发展战略 - 韩国政府公布大力发展人工智能、半导体等技术的计划,未来五年将筹集150万亿韩元(1080亿美元)的巨额投资基金 [3] - 该基金规模被确认为最初设定的100万亿韩元的1.5倍,预计为韩国经济创造高达125万亿韩元的附加值 [3] - 人工智能高速公路、数据中心、显示面板和半导体芯片等大型基础设施企业可能从该基金中受益 [3] 韩国AI芯片公司发展 - AI芯片公司Rebellions通过五轮融资筹集2.25亿美元,其Atom芯片系列已成为韩国数据中心的首选芯片 [4] - Rebellions与Sapeon Korea合并后估值达1.3万亿韩元(约10亿美元),成为韩国首个AI芯片独角兽公司和最大的AI芯片供应商 [4] - 无晶圆厂半导体公司FuriosaAI专注于AI推理芯片,其推出的RNGD芯片宣称比英伟达H100的每瓦性能提高三倍 [5][7] - 韩国其他AI芯片初创公司包括HyerAccel、Alsemy和Mobilint,分别专注于边缘AI芯片、大型语言模型芯片和EDA软件 [8] 韩国SiC功率半导体布局 - 韩国政府计划未来5年内将SiC功率半导体技术自给率从10%提高到20%,并投入902亿韩元用于核心技术开发 [9] - 到2028年,政府将追加投资200亿韩元建设SiC示范基础设施,并为相关企业提供资金支持 [10] - SK集团通过收购Yes Powertechnix(现SK Powertech)并与SK Siltron等子公司协同,意图与全球领先SiC制造商竞争 [11] - SK Siltron CSS与英飞凌签订长期供应合同,截至2023年底控制全球碳化硅晶圆市场6%的份额 [10] 韩国无晶圆厂芯片生态 - 韩国目前约有160家无晶圆厂公司,即使算上非设计专业公司,设计芯片的公司也不足200家 [16] - 作为对比,中国拥有超过3000家无晶圆厂公司,而美国虽数量较少但拥有英伟达、高通等大型无晶圆厂公司 [16][17] - 韩国在无晶圆厂设计领域进步明显,并通过与海外芯片厂商合作发展本土芯片产业 [16]

6家SiC企业竞相布局,将抢占哪些风口?

行家说三代半· 2025-04-22 17:45

氮化镓产业白皮书 - 英诺赛科、能华半导体、致能半导体、京东方华灿光电、镓奥科技等企业确认参编《2024-2025氮化镓(GaN)产业调研白皮书》 [1] 碳化硅功率半导体行业动态 - 三菱电机、华润微电子、方正微电子、至信微电子、派恩杰半导体、纳微半导体近期密集推出创新碳化硅产品,推动技术升级与能效提升 [2] 三菱电机 - 发布两款新型空调及家电用SiC模块样品:全SiC SLIMDIP(PSF15SG1G6)和混合SiC SLIMDIP(PSH15SG1G6),4月22日开始供应 [3] - 全SiC模块功率损耗较硅基降低79%,混合SiC模块降低47%,显著提升家电能效 [5] - 新模块集成自研SiC MOSFET芯片,输出功率高于硅基RC-IGBT模块,适用于大容量家电逆变器电路 [5] - 冠名赞助"电动交通&数字能源SiC技术应用及供应链升级大会",5月15日公布更多解决方案 [5] 华润微电子 - 推出1200V 450A/600A半桥DCM和全桥HPD共四款主驱模块,基于第二代车规SiC MOS平台 [7] - 模块具备低导通损耗、耐高温特性,采用Si3N4 AMB、银烧结等工艺,最高工作结温175℃ [9] 方正微电子 - 发布第二代车规主驱SiC MOS 1200V 13mΩ芯片,Die size缩小,FOM值提升,可靠性达行业标准的3倍 [9][11] - 第一代产品已大规模上车,预计2025年覆盖几十万辆乘用车主驱,应用延伸至光储充、AI服务器等领域 [11] 至信微电子 - 推出3300V 8Ω SiC MOSFET系列,具备低导通损耗、耐175℃高温、优异体二极管性能等特点 [12][14] - 适用于光伏逆变系统、工业电机等场景,开关效率提升且振荡减少 [15][16] 派恩杰半导体 - 发布SiC HPD模块PAAC12450CM,6并联设计实现与8并联竞品相近功率密度,均流效果更优 [17][18] - 下一代产品电流能力将从450A提升至600A,保持6并联架构 [19] 纳微半导体 - 推出SiCPAK™功率模块,采用"沟槽辅助平面栅"技术,损耗降低20%,目标市场包括电动汽车快充、光伏逆变器等 [20][23] - 模块通过环氧树脂灌封技术隔绝湿气,适应高湿度环境,热耐性更稳定 [23] 行业其他动态 - 行业关注焦点包括SiC芯片工厂投产、8英寸出货量增长及平面栅SiC芯片技术突破 [25]