碳化硅外延晶片

搜索文档

瀚天天成电子科技(厦门)股份有限公司(H0085) - 聆讯后资料集(第一次呈交)

2026-03-12 00:00

业绩总结 - 2022 - 2024 年净利润分别为 1.275 亿元、1.075 亿元、1.651 亿元[38] - 截至 2024 年及 2025 年 9 月 30 日止九个月,净利润分别为 1.184 亿元、0.211 亿元[38] - 2022 - 2024 年及截至 2024 年、2025 年 9 月 30 日止九个月,经调整净利润分别为 1.719 亿元、3.838 亿元、3.235 亿元、2.634 亿元、1.633 亿元[38] - 2022 - 2024 年及截至 2024 年、2025 年 9 月 30 日止九个月,收入分别为 4.407 亿元、11.425 亿元、9.743 亿元、8.083 亿元、5.351 亿元[40] - 2024 年公司收入、经调整净利润及经营现金流量分别达人民币 974.3 百万元、人民币 323.5 百万元及人民币 640.6 百万元[45] 用户数据 - 公司拥有 134 家客户,全球前 5 大碳化硅功率器件巨头中有 4 家以及全球前 10 大功率器件巨头中有 7 家是其客户[42] - 往绩记录期间对前五大客户的销售额分别为 3.815 亿元、9.38 亿元、7.833 亿元及 3.31 亿元,分别占相应期间总收入的 86.5%、82.1%、81.2%及 61.9%[71] - 往绩记录期间对最大客户的销售额分别为 2.466 亿元、6.146 亿元、3.936 亿元及 1.63 亿元,分别占相应期间总收入的 56.0%、53.8%、40.4%及 30.5%[71] 未来展望 - 公司计划成为全球碳化硅外延行业领导者,持续投入研发和扩张产能[68] - 预计 2024 - 2029 年碳化硅功率器件市场以 39.9%的年复合增长率增长,2029 年年需求达 136 亿美金[47] - 预计截至 2025 年 12 月 31 日止年度净利润大幅下降,2025 年第四季度将出现净亏损[142] 新产品和新技术研发 - 公司自主开发 8 英吋碳化硅外延晶片生产等多项技术[51] - 2025 年 12 月公司宣布全球首发 12 英寸碳化硅外延晶片,可降低碳化硅芯片单位生产成本[139] 市场扩张和并购 - 公司实施针对性市场拓展计划,国内扩大客户群、深化合作等,国际提升产品服务质量加强与全球领导者关系[124] - 瀚天香港于 2025 年 12 月 10 日在香港注册成立,为公司的全资子公司[157] - 瀚天材料于 2024 年 5 月 31 日在中国注册成立,为公司的全资子公司[157] 其他新策略 - 公司与下游客户在联合研发项目上紧密合作,使研发重点与客户需求一致[124] - 公司探索新下游市场应用,如家电、AI 算力与数据中心等行业[125] - 公司积极参与推广碳化硅,通过发布白皮书等活动推动其应用[125] - 公司拟通过经营活动现金、银行融资及融资活动资金为未来营运资金及资本开支提供资金[131] - 公司计划将[编纂]净额按一定比例用于扩大产能、研发及营运资金等用途[140]

华为加持!国内SiC厂商冲击港股IPO

搜狐财经· 2026-02-09 15:48

公司上市进展 - 2026年2月6日,中国证监会正式发布关于瀚天天成境外发行上市及境内未上市股份“全流通”的备案通知书,标志着其赴港上市已完成境内关键前置程序,即将进入港交所聆讯与挂牌流程 [1][2] - 根据备案内容,公司拟发行不超过3767.89万股境外上市普通股,同时39名股东拟将所持合计9743.16万股境内未上市股份转为境外上市股份,在香港联合交易所上市流通 [3] 公司基本情况 - 瀚天天成成立于2011年,专注于碳化硅外延晶片的研发、生产与销售,是国内首家实现全尺寸(3/4/6/8英寸)碳化硅外延片商业化供应的企业,也是全球率先实现8英寸碳化硅外延片大批量外供的厂商之一 [2] - 公司产品覆盖6英寸、8英寸等主流规格外延片,广泛应用于新能源汽车、光伏储能、工业电源、轨道交通等战略性新兴领域 [3] - 2025年12月,公司全球首发12英寸碳化硅外延晶片,该产品外延层厚度不均匀性≤3%,掺杂浓度不均匀性≤8%,2mm×2mm芯片良率突破96% [5] 公司股东结构 - 创始人赵建辉直接持股28.85%,为控股股东 [3] - 华为旗下哈勃科技持股4.03%,位列第五大股东;华润微电子持股2.69%;与厦门国资等共同构成战略股东阵营 [3][4] 公司上市历程 - 2025年4月,公司首次向港交所递交上市申请 [5] - 2025年10月,公司二次递表港交所,进一步完善上市申报材料,聚焦产能扩张与技术研发等核心募资方向 [5] 行业IPO动态 - 碳化硅及第三代半导体产业迎来IPO热潮,多家企业正加速推进上市进程 [6] - 2025年12月5日,国内碳化硅外延龙头企业天域半导体登陆港股,以58港元/股发行3007.05万股新股,募资17.44亿港元 [6] - 广东中图半导体科技股份有限公司于2025年12月31日递交招股书申报稿;锐石创芯(重庆)科技股份有限公司于2025年12月30日提交科创板IPO申报材料 [6] - 港股市场上,芯迈半导体、曦华科技等第三代半导体相关企业已递交上市申请,处于聆讯筹备阶段 [6] - 天岳先进、露笑科技等碳化硅衬底龙头企业已实现A股上市 [7] - 基本半导体也在推进IPO辅导备案 [8] 行业发展趋势 - 全球碳化硅外延片行业呈现“大尺寸化、国产化、协同化、高端化”发展趋势 [9] - 大尺寸化是技术升级核心方向,8英寸、12英寸外延片将逐步替代6英寸产品成为主流,有助于降低碳化硅器件单位成本 [9] - 瀚天天成、天域半导体等国内龙头已实现8英寸外延片批量供应,并加速推进12英寸外延片研发 [9] - 瀚天天成若成功上市,所获募资将加速其8英寸产能扩张与12英寸技术研发,带动国内碳化硅外延环节技术进步与产能提升,助力国产替代 [9]

66岁厦大博士,创业15年二闯IPO

36氪· 2025-10-21 08:19

公司上市进展 - 瀚天天成向港交所递交上市申请,为第二次更新招股书,此前曾于2023年末尝试冲刺科创板未果[1] 行业地位与市场 - 公司是全球最大碳化硅外延供应商,2024年市场份额超过30%,连续两年登顶全球碳化硅外延晶片出货量排行[1] - 全球前5大碳化硅功率器件巨头中有4家是公司客户,全球前10大功率器件巨头中有7家是公司客户[1] - 碳化硅外延晶片是7nm以下先进制程中不可或缺的部件,承担特殊机构构建功能[1] 产品应用与技术优势 - 公司产品制造的功率器件广泛应用于电动汽车、充电基础设施、可再生能源、储能系统及AI计算、数据中心、智能电网、eVTOL等新兴场景[2] - 公司是全球率先实现8英寸碳化硅外延晶片大批量外供的生产商,也是中国首家实现商业化3英寸、4英寸、6英寸和8英寸碳化硅外延晶片批量供应的生产商[2] - 公司6英寸碳化硅外延晶片销量贡献占比均在90%以上,2025年前五个月占比为94.8%,8英寸产品占比从不足个位数提升至4.9%[3] 财务表现与经营状况 - 2022年至2025年前五个月分别实现营收4.4亿元、11.43亿元、9.74亿元和2.66亿元,同期净利润分别为1.43亿元、1.22亿元、1.66亿元和0.14亿元[2] - 2022年至2023年营收增长受新能源汽车、充电桩等设施应用爆发及公司产能扩张完毕带动[2] - 2024年及2025年面临国内产能扩张带来的价格战,以及原材料价格下降加剧产品定价压力[2] - 比亚迪、三安光电等头部厂商组建自有碳化硅外延晶片生产厂,压缩代工需求和成本,导致公司占比近1/3的代工业务迅速缩水[3] - 公司采用具有竞争力的定价策略,以自主生产销售弥补部分代工需求下滑造成的营收减少[3] 研发实力与核心团队 - 创始人赵建辉是碳化硅行业知名科学家,专注碳化硅技术研究开发超过35年,为全球最早开展第三代半导体碳化硅研究的学者之一,2003年获选IEEE Fellow[4] - 赵建辉带领团队成功开发碳化硅外延关键技术平台,形成覆盖生长前预处理、外延生长、清洗、检查等全套外延生长流程[4] - 团队积极创新外延生长技术,围绕耐高压外延晶片制备、多片外延生长设备工艺优化、缺陷控制等行业关键技术难点开展攻坚[5] 股东背景与融资情况 - 厦门政府是公司落地的推动者和关键投资者,2014年至2025年厦门国资3次追投,目前通过多个投资机构总计持有公司3.74%股权[5] - 2025年1月公司完成Pre-IPO融资,厦门产投、工银投资组成的AIC基金合计出资10.3亿元,用于公司增资扩产[5] - 华为哈勃投资于2020年10月参投公司0.6亿元,并派遣华为高管入驻董事会,目前持有公司4.03%股份,华为外派董事方伟作为非执行董事参与公司发展战略制定[5] 未来发展规划 - 公司上市融资目标聚焦于投资扩产,尤其是8英寸碳化硅外延晶片的研发与生产[5] - 截至2025年5月31日,公司已与全球18家企业(包括全球前十大行业巨头中的三家)建立8英寸产品合作伙伴关系[6] - 预计至2029年,公司8英寸芯片经扩大的产能将达到每年46.3万片,厦门生产基地的利用率将超过70%[6]

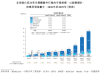

瀚天天成加码投入备战8英寸外延片竞赛,全球龙头新布局能否扭转业绩?

智通财经· 2025-10-15 21:24

行业市场概况 - 碳化硅功率半导体器件市场高速增长,2024年全球销售额为26亿美元,2020至2024年间复合年增长率高达45.4%,预计到2029年市场容量将扩大至136亿美元 [1] - 碳化硅外延晶片市场同步扩张,2024年全球销售额为12亿美元,预计至2029年将以38.2%的复合年增长率增至58亿美元 [4] - 碳化硅功率半导体在全球功率半导体市场中的渗透率将从2024年的4.9%显著提升至2029年的17.1% [1] 公司市场地位与业务 - 瀚天天成是全球碳化硅外延行业领导者,2024年在销量和收入方面分别占据31.6%及29.2%的全球市场份额,均排名全球第一 [7] - 公司收入主要来源于外延片销售和代工业务,外延片销售是核心业务,其收入占比从2022年的63%持续上升至2025年前5月的86.4% [7] - 公司业务呈现波动性增长,2022年至2024年总收入分别为4.41亿元、11.43亿元、9.74亿元,2025年前5月总收入为2.66亿元,低于上年同期的3.81亿元 [7] 财务表现与盈利能力 - 公司毛利率呈现波动下行趋势,2022年至2025年前5月毛利率分别为44.7%、39%、34.1%、18.7% [10] - 同期净利润分别为1.43亿元、1.22亿元、1.66亿元、1414.7万元,盈利能力出现波动 [10] - 2025年前5月盈利能力异常波动主要由于产品组合变化,高利润率的外延片代工服务占比下降,同时其他收入占比上升 [10] 区域市场分布 - 公司收入来源地结构发生变化,亚洲地区收入占比从2022年的62.5%上升至2025年前5月的83.6% [8][9] - 欧洲地区收入占比从2022年的33.9%下降至2025年前5月的12% [8][9] - 大中华区收入占比在2024年降至21.3%后,于2025年前5月回升至37.1% [8][9] 产品战略与技术发展 - 行业面临产品降价压力,6英寸碳化硅外延晶片均价从2020年的每片11400元降至2024年的7300元,跌幅超过三成,预计到2029年将进一步跌至4400元/片 [11] - 公司重点发展8英寸碳化硅外延片技术,其销量从2023年的285片大幅增加至2024年的7466片,2025年前5月销量为2914片,亦高于上年同期的988片 [12][13] - 8英寸技术可提升晶片利用率并降低单位成本,公司已同18家公司建立8英寸产品合作伙伴关系,此举有助于获取更大市场份额和优化盈利能力 [12][13]

新股前瞻|瀚天天成加码投入备战8英寸外延片竞赛,全球龙头新布局能否扭转业绩?

智通财经网· 2025-10-15 21:19

行业市场概况 - 碳化硅功率半导体器件市场高速增长,2024年全球销售额为26亿美元,2020至2024年复合年增长率高达45.4%,预计2029年市场容量将扩大至136亿美元 [1] - 碳化硅在全球功率半导体市场中的渗透率将从2024年的4.9%提升至2029年的17.1% [1] - 增长动力来源于新能源汽车、光伏储能、数据中心及AR眼镜等终端行业的需求 [1] - 碳化硅外延晶片作为关键中间环节,其制造价值约占整个碳化硅功率器件价值链的25% [4] - 全球碳化硅外延晶片市场2024年销售额为12亿美元,预计至2029年将以38.2%的复合年增长率增至58亿美元 [4] 公司市场地位与业务 - 瀚天天成是全球碳化硅外延行业领导者,2024年在全球市场销量和收入份额分别为31.6%和29.2%,均排名第一 [7] - 公司是国内首家实现商业化3英寸至8英寸碳化硅外延晶片批量供应的生产商,并率先在全球实现8英寸产品大批量外供 [7] - 公司牵头制定了全球首个及唯一的碳化硅外延国际SEMI标准 [7] - 收入主要来源于外延片销售,该业务占比从2022年的63%持续上升至2025年前5月的86.4% [7] - 外延片代工业务持续萎缩,至2025年前5月占比已不足7% [7] - 其他业务(包括碳化硅衬底销售)收入占比从2024年的低水平快速提升至2025年前5月的6.7% [8] 公司财务表现 - 公司总收入呈现波动,2022年至2024年收入分别为4.41亿元、11.43亿元、9.74亿元 [7] - 2025年前5月总收入为2.66亿元,低于上年同期的3.81亿元 [7] - 毛利及毛利率亦呈波动下降趋势,2022年至2025年前5月毛利分别为1.97亿元、4.45亿元、3.32亿元、4974.3万元,对应毛利率分别为44.7%、39%、34.1%、18.7% [10] - 同期净利润分别为1.43亿元、1.22亿元、1.66亿元、1414.7万元 [10] - 盈利能力波动主要受产品组合变化影响,表现为高利润率的外延片代工服务占比下降及其他收入占比上升 [10] 行业价格趋势与公司战略 - 碳化硅外延晶片价格持续下降,6英寸产品均价从2020年的每片11400元降至2024年的7300元,跌幅超过30% [11] - 预计至2029年,6英寸产品均价将进一步下跌至4400元/片,潜在降幅接近40% [11] - 公司通过发展8英寸碳化硅外延片技术应对行业挑战,8英寸晶片可增加裸芯片数量90%,并将边缘芯片比例从14%降至7%,从而大幅降低单位成本 [12] - 公司8英寸碳化硅外延片销量从2023年的285片大幅增加至2024年的7466片,2025年前5月销量为2914片,亦显著高于上年同期的988片 [13] - 截至2025年5月底,公司已与18家公司建立8英寸产品的合作伙伴关系 [12] - 扩大8英寸产品生产有助于公司获取更大市场份额并优化盈利能力 [13]

瀚天天成招股书解读:营收下滑29.99%,毛利率降26pct,多风险待解

新浪财经· 2025-10-15 08:30

公司业务概况 - 公司专注于碳化硅外延晶片的研发、量产及销售,自2023年起按年销售片数计为全球最大的碳化硅外延供应商,2024年市场份额超过30% [2] - 产品主要应用于电动汽车、充电基建等领域 [2] - 公司拥有外延片销售和外延片代工两种业务模式,在代工模式中,客户提供衬底,公司负责生长外延层并收取服务费 [3] 财务表现分析 - 公司营收在2022至2024年间先增后降,2023年营收为11.425亿元,较2022年大幅增长159.3%,但2024年降至9.743亿元,较2023年减少14.7% [4] - 截至2025年5月31日止五个月,营收为2.664亿元,较2024年同期的3.805亿元下降29.99% [4] - 2022至2024年及截至2025年5月31日止五个月的净利润分别为1.434亿元、1.219亿元、1.664亿元、0.211亿元及0.141亿元,公司预计2025年净利润将进一步下降 [5] - 毛利率持续下滑,从2022年的44.7%降至2023年的39.0%,2024年进一步降至34.1%,截至2025年5月31日止五个月为18.7% [6] - 净利率呈波动下降趋势,2022至2024年及截至2025年5月31日止五个月分别为32.54%、10.67%、17.08%、5.55%及5.29% [7] 收入构成与市场分布 - 外延片销售服务是收入主要来源,2023至2024年收入分别为8.477亿元、8.396亿元,2025年1-5月为2.303亿元 [9] - 外延片代工服务收入呈下降趋势,2023至2024年收入分别为2.928亿元、1.211亿元,2025年1-5月为0.184亿元 [9] - 收入高度集中于亚洲及欧洲市场,2022至2024年及截至2025年5月31日止五个月,来自这两个市场的收入占比分别为96.4%、93.5%、96.6%、97.0%及95.6% [9] 运营与治理风险 - 公司存在客户与供应商身份重叠的情况,2022至2024年及截至2025年5月31日止五个月,从客户兼供应商获得的总收入分别为3.579亿元、7.912亿元、1.805亿元及0.084亿元 [9] - 客户集中度高,对前五大客户的销售额在2022至2024年及截至2025年5月31日止五个月分别占86.5%、82.1%、81.2%及75.0% [12] - 供应商集中度也较高,向五大供应商的采购额占相应期间总收入成本的比例分别为65.4%、72.1%、83.3%及45.5% [13] - 股权结构集中,紧随[编纂]完成后,赵建辉博士将成为单一最大股东 [14] - 公司实施股份激励计划导致以股份为基础的薪酬较高,未来可能增加薪酬开支并摊薄股东股权 [15]

瀚天天成递表港交所 高额政府补助支撑利润增长

巨潮资讯· 2025-10-14 23:17

公司上市申请 - 瀚天天成电子科技(厦门)股份有限公司于10月14日向港交所提交上市申请书,独家保荐人为中金公司 [1] 公司业务与行业背景 - 公司主要从事碳化硅外延晶片的研发、生产及销售 [3] - 碳化硅作为第三代宽禁带半导体材料,其功率器件广泛应用于新能源汽车、光伏发电、智能电网、轨道交通及航空航天等领域 [3] - 公司IPO被视为在全球半导体产业竞争及中国强化产业链自主可控背景下的关键资本举措 [3] 公司财务表现 - 报告期内(2022年至2024年)公司营业收入分别为4.41亿元、11.43亿元和9.74亿元 [3] - 2024年营业收入同比下滑14.72% [3] - 2024年年内利润达到1.66亿元,同比增长36.52% [3] - 报告期内公司确认的政府补助金额分别为1.35亿元、4.74亿元和11.19亿元 [3] - 2024年政府补助占当期利润的67.24% [3] 公司运营与成本 - 公司员工总数在2023年末达到833名峰值后,于2024年末锐减至592名 [4] - 2024年内至少有241名员工离职,离职率高达28.93% [4] - 大规模人员调整显著降低了公司运营成本 [4] 上市目的与市场前景 - 在全球能源转型推动碳化硅市场需求长期增长的背景下,公司赴港上市旨在募集资金以增强研发实力和扩大产能规模 [4]

瀚天天成电子科技(厦门)股份有限公司(H0085) - 申请版本(第一次呈交)

2025-10-14 00:00

业绩总结 - 2022 - 2024年净利润分别为1.434亿元、1.219亿元、1.664亿元[35] - 2024年公司收入、经调整净利润及经营现金流量分别达97430万元、32350万元及64060万元人民币[41] - 公司收入从2023年1142.5百万元减少168.2百万元(或14.7%)至2024年974.3百万元,主要因外延片代工服务收入减少[96] 用户数据 - 往绩记录期间公司拥有123家客户[38] - 全球前5大碳化硅功率器件巨头中4家、前10大中有7家是公司客户[35][38] - 过往期间各期对前五大客户销售额分别为38150万元、93800万元、78330万元及19980万元,分别占收入的86.5%、82.1%、81.2%及75.0%[76] 未来展望 - 公司预计截至2025年12月31日止年度净利润将进一步下降[154] - 半导体库存调整预期于2026年下半年结束,此为周期性修正,并非市场结构性恶化[127] - 公司计划执行持续投入研发、产能扩张、全球化布局、完善产品、吸引人才等战略推动未来增长[77] 新产品和新技术研发 - 公司开发的BPD - free外延生长技术使BPD转化为TED的转化率超99.9%,外延晶片中BPD缺陷数量近乎为零[53] - 公司开发出厚膜外延生长技术,可实现厚度超200微米的外延层,仅有五个三角形缺陷[57] - 公司目标开发和完善沟槽蚀刻及外延回填工艺,为8英寸晶片开发低缺陷密度碳化硅外延生长技术[137] 市场扩张和并购 - 公司拟在复合衬底外延等技术上取得进步与改进,以提升产品品质及市场竞争力[130] - 公司正策略性分配额外产能扩充8英吋碳化硅外延晶片生产[133] - 公司拟通过部署团队、参与展会论坛等巩固6英吋碳化硅外延晶片市场地位[134] 其他新策略 - 公司探索家电、AI算力与数据中心等新下游市场应用,开辟新收入来源[137] - 公司拟优化原材料成本,加强与上游供应商合作,制定更具成本效益采购策略[139] - 公司计划实行基于订单的生产策略,优化原材料备货机制,减少库存积压[139]

新股速递|全球市占率30%!碳化硅外延龙头瀚天天成:8英寸技术领先,华为、华润微战略入股

贝塔投资智库· 2025-06-27 11:54

公司简介 - 瀚天天成是全球碳化硅外延行业领导者,2024年市场份额超30%,按年销售片数计为全球最大供应商 [1] - 主要产品为4/6/8英寸碳化硅外延晶片,应用于电动汽车、充电桩、储能等领域,并拓展至家电和轨道交通 [1] 财务状况 收入结构 - 外延片销售收入占比从2022年63%升至2024年86.2%,但总营收从11.43亿元降至9.74亿元 [2][3] - 代工收入占比从35.5%降至12.4%,因国际巨头转向IDM模式及比亚迪等客户自供趋势 [5] - 8英寸产品销量从2023年285片增至2024年7466片,但收入贡献有限 [4] 盈利能力 - 毛利率连续三年下滑(44.7%→39.0%→34.1%),主因6英寸产品均价从2020年1.14万元/片降至2024年7300元/片 [6] - 2024年净利润1.66亿元中67.5%依赖政府补助,扣除后实际利润同比下滑26.9% [6] - 股权激励费用减少缓解利润压力(2024年1.54亿 vs 2023年2.58亿) [7] 运营与财务健康度 - 2024年现金增长269%至20.3亿元,因国资融资10亿元,流动比率达4.17优于同行 [9][10] - 存货从3.5亿元降至2.48亿元,产能利用率从93.7%降至56.1%以消化库存 [11] - 前五大客户收入占比81.2%,最大客户占比40.4%,集中度小幅改善 [12] 技术优势 - 全球唯一制定碳化硅外延SEMI国际标准,掌握行业定价权 [16] - 国内率先量产8英寸外延片,2024年销量7466片,技术领先天岳先进等对手 [15] - 创始人赵建辉为IEEE Fellow,拥有50+专利,技术底蕴深厚 [17] 行业前景 - 全球碳化硅外延片市场2024-2029年CAGR达38.2%,中国增速超45% [26] - 6英寸产品当前占比95%但价格战激烈,8英寸成本低30%将成未来主流 [26] - 电动车碳化硅渗透率从25%升至40%,中国政策目标国产化率40% [26] 竞争格局 - 2024年公司市占率30%,领先天岳先进(15%)、Wolfspeed(25%) [13] - 毛利率34.1%高于天岳先进(28.5%)和天域半导体(22.3%) [19] - 华为、华润微战略入股保障下游需求,对比天岳先进依赖国资客户 [18]

瀚天天成赴港IPO:全球最大碳化硅外延晶片供应商,近三年毛利率持续下滑

搜狐财经· 2025-05-20 15:53

公司上市计划 - 瀚天天成向港交所递交招股书拟在香港主板上市中金公司为独家保荐人[1] - 公司曾于2023年12月申请科创板上市但于2024年6月主动撤回申请[4] 公司业务与市场地位 - 公司成立于2011年专注于碳化硅外延晶片的研发、量产及销售产品应用于电动汽车、超快充电桩、储能、能源供应、数据中心等领域[1] - 按年销售片数计瀚天天成是全球最大的碳化硅外延供货商2024年市场份额超过30%[1] - 全球前5大碳化硅功率器件巨头中有4家以及全球前10大功率器件巨头中有7家是公司客户[1] - 业务模式分为外延片销售与外延片代工[1] 财务表现 - 2022年至2024年营业收入分别为4.41亿元、11.43亿元、9.74亿元2024年营收同比下滑14.72%[1] - 毛利率从2022年的44.7%降至2024年的34.1%主要受碳化硅外延片价格下滑影响[1] - 2022年至2024年净利润分别为1.43亿元、1.22亿元、1.66亿元[4] - 2024年净利润增长主要得益于政府补助1.12亿元占利润总额比重高达67.24%[4] 股权结构与募资计划 - 赵建辉直接持有公司29.44%股份为单一最大股东[4] - 其他主要股东包括希科众恒(14.04%)、李庆华(6.69%)、芯成众创(4.08%)、哈勃科技(4.03%)[4] - IPO募资计划用于扩大碳化硅外延芯片产能、研发及营运资金[6]