碳化硅外延

搜索文档

瀚天天成(02726):IPO点评

国投证券(香港)· 2026-03-24 16:36

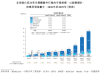

报告投资评级 - IPO专用评级为4.9分(满分10分)[7] - 投资建议为“谨慎申购”[11] 报告核心观点 - 报告认为瀚天天成是全球碳化硅外延绝对龙头,技术、客户、规模壁垒深厚,长期受益于新能源与功率半导体国产化趋势[11] - 行业库存周期接近尾声,预计2026年下半年调整结束,需求回暖有望带动公司业绩修复[2][3][11] - 公司面临短期业绩承压,2024年及2025年前九个月收入下滑,且估值相对较高,发行价对应市销率(PS)约为41.2倍,高于港股对标公司[4][11] 公司概览与市场地位 - 瀚天天成是全球碳化硅外延行业龙头,2023年起按年销售片数计为全球最大供应商,2024年市场份额超30%[1] - 公司服务134家客户,全球前5大碳化硅功率器件巨头中4家为其客户,前10大中有8家为其客户[1] - 公司采用外延片销售+外延片代工双模式,外延片销售为核心收入来源[1] - 公司累计交付超59.97万片碳化硅外延晶片,并全球率先量产8英寸产品,2025年12月全球首发12英寸碳化硅外延晶片[3] 财务表现 - 2022-2024年收入分别为4.41亿元、11.4亿元、9.74亿元,2025年前九个月收入为5.35亿元,呈现2023年见顶后持续下滑[1] - 2022-2024年净利润分别为1.28亿元、1.08亿元、1.65亿元,2025年前九个月净利润为0.21亿元,经调整净利润为1.63亿元[1] - 2025年前九个月毛利率降至25.6%[4] - 客户集中度较高,前五大客户收入占比超60%[4] 行业状况与前景 - 2024年全球碳化硅功率器件市场规模为26亿美元,预计2024-2029年将以39.9%的年复合增长率增长,至2029年达136亿美元[2] - 6英寸外延晶片销售额预计2024-2029年复合增长9.4%,2029年达13亿美元[2] - 2023-2025年半导体行业处于库存调整周期,预计2026年下半年结束[2] - 家电、AI算力、储能等新场景将打开增量空间[3] 公司优势与技术 - 技术壁垒显著,创始人赵建辉博士为全球首位碳化硅领域IEEE院士,研发超35年[3] - 公司自主掌握8英寸、低缺陷、高均匀性等核心外延技术,良率可达99%[3] - 大尺寸产品(如8英寸、12英寸)降本优势显著[3] 招股与募资信息 - 招股时间为2026年3月20日至3月25日,上市交易时间为2026年3月30日[5] - 发行价为每股76.26港元,发行2149.2万股(绿鞋前)[5][7] - 绿鞋前集资金额为16.39亿港元,发行后市值为324.55亿港元[7] - 备考市净率(PB)为6.71倍[7] - 本次IPO引入一家基石投资者:厦门先进制造业基金,认购总金额9910万美元(约7.748亿港元),认购股份数1005.85万股,占全球发售股份的46.80%[6][9] - 预计募资净额15.60亿港元,资金用途分配为:71%(11.08亿港元)用于未来五年扩大产能;19%(2.96亿港元)用于研发投入;10%(1.56亿港元)用于营运资金及一般公司用途[10] 估值与市场对比 - 公司招股价对应发行后总市值为324.55亿港元[11] - 对应截至2025年9月30日止12个月市销率(PS)约为41.2倍[11] - 港股对标公司天域半导体(2658.HK)的TTM PS约为32倍[11]

IPO点评:瀚天天成

国投证券(香港)· 2026-03-24 16:24

投资评级 - 报告给予瀚天天成IPO专用评分为4.9分(满分10分)[11] - 投资建议为“建议谨慎申购”[11] 核心观点 - 报告认为瀚天天成为全球碳化硅外延绝对龙头,在技术、客户和规模方面拥有深厚壁垒,长期将受益于新能源与功率半导体国产化趋势[11] - 行业库存调整周期预计于2026年下半年结束,需求回暖有望带动公司业绩修复[11] - 公司招股价对应截至2025年9月30日止12个月的市销率(PS)约为41.2倍,高于港股对标公司天域半导体的约32倍[11] 公司概览 - 瀚天天成是全球碳化硅外延行业龙头,按2023年销售片数计为全球最大供应商,2024年市场份额超过30%[1] - 公司服务于134家客户,全球前5大碳化硅功率器件巨头中有4家为其客户,前10大中有8家[1] - 公司采用外延片销售(自采衬底)和外延片代工(客户供衬底)双业务模式,其中外延片销售为核心收入来源[1] - 财务表现方面,2022-2024年及2025年前九个月收入分别为4.41亿元、11.4亿元、9.74亿元和5.35亿元,呈现2023年见顶后持续下滑[1] - 2022-2024年持续盈利,净利润分别为1.28亿元、1.08亿元、1.65亿元;2025年前九个月净利润为0.21亿元,经调整净利润为1.63亿元[1] 行业状况及前景 - 2024年全球碳化硅功率器件市场规模为26亿美元,预计2024-2029年将以39.9%的年复合增长率增长,至2029年达到136亿美元[2] - 6英寸碳化硅外延晶片销售额预计在2024-2029年以9.4%的年复合增长率增长,至2029年达到13亿美元[2] - 2023-2025年半导体行业处于库存调整周期,上游碳化硅外延环节销量和收入下滑,该调整预计在2026年下半年结束[2] 优势与机遇 - 技术壁垒显著:创始人赵建辉博士为碳化硅领域IEEE院士,研发经验超35年;公司自主掌握8英寸、低缺陷、高均匀性等核心外延技术,良率可达99%[3] - 市场地位领先:公司累计交付超59.97万片碳化硅外延晶片;全球率先量产8英寸产品,并于2025年12月全球首发12英寸碳化硅外延晶片,大尺寸产品降本优势显著[3] - 行业周期触底:预计2026年下半年行业调整结束,需求回暖将带动销量与价格修复;家电、AI算力、储能等新应用场景将打开增量市场空间[3] 弱项与风险 - 业绩短期承压:2024年收入9.74亿元,较2023年的11.43亿元下滑14.7%;2025年前九个月收入同比下滑;毛利率持续下滑,2025年前九个月降至25.6%[4] - 客户与供应商集中度高:前五大客户收入占比超过60%,前五大供应商采购占比超过79%[4] - 行业竞争加剧,8英寸等产品售价持续下滑,盈利空间受挤压;库存调整持续超预期,需求复苏不及预期[4] 招股信息 - 招股时间为2026年3月20日至3月25日,发行价为每股76.26港元,发行2149.2万股,上市交易时间为2026年3月30日[5] - 发行后总股本(绿鞋前)为4.2558亿股,集资金额(绿鞋前)为16.39亿港元,发行后市值(绿鞋前)为324.55亿港元[7] - 备考每股有形资产净值为11.37港元,备考市净率为6.71倍[7] - 保荐人为中金公司,账簿管理人为中金公司、工银国际等[7] 基石投资者 - 本次IPO引入一家基石投资者:厦门先进制造业基金,认购总金额为9910万美元(约7.748亿港元),认购1005.85万股,占全球发售股份的46.80%[6][9] 募集资金及用途 - 本次全球发售预计募资净额为15.60亿港元[10] - 资金用途分配:71%(11.08亿港元)用于未来五年扩大产能;19%(2.96亿港元)用于研发投入;10%(1.56亿港元)用于营运资金及一般公司用途[10]

新股预览:瀚天天成

中国光大证券国际· 2026-03-20 14:24

投资评级 - 报告未给出明确的“买入”、“持有”或“卖出”等传统投资评级,但提供了基于基本因素及估值、业绩成长性、业内代表性、行业景气度、市况景气度的星级评价 [4] - 基本因素及估值评级为★★★★☆ [4] - 业绩成长性评级为★★★★☆ [4] - 业内代表性评级为★★★☆☆ [4] - 行业景气度评级为★★★☆☆ [4] - 市况景气度评级为★★★★☆ [4] 核心观点 - 瀚天天成是全球碳化硅(SiC)外延行业的领导者,自2023年以来按年销售片数计为全球最大供应商,2024年市场份额超过30% [1][3] - 公司是内地首家实现商业化3英寸、4英寸、6英寸和8英寸碳化硅外延晶片批量供应的生产商,也是全球率先实现8英寸碳化硅外延晶片大批量外供的生产商 [1] - 公司牵头撰写并制定了全球首个及唯一的碳化硅外延国际半导体设备与材料产业协会行业标准《SEMI M092-0423 4H-SiC同质外延片标准》 [3] - 公司具备行业领先的碳化硅外延生长技术平台,通过14年专注于碳化硅外延技术的研发,掌握了调整和优化外延生长参数的专业知识,实现了质量稳定且大规模批量生产的能力 [2] 行业背景与机遇 - 在全球能源革命浪潮中,电力正加速取代传统化石能源,成为驱动工业汽车及可再生能源领域电气化及增长的绿色动能 [2] - 碳化硅作为宽禁带材料具有高热导率、高耐击穿场强及高电子饱和速率等突出优点,能够在广泛的温度范围内实现高效、高速且稳定的电力控制与处理 [2] - 碳化硅正取代硅(Si)成为主流功率半导体器件材料,有望引领未来数十年的创新 [2] 公司财务数据 - 2022年度收入为4.41亿元人民币,2023年度增长至11.43亿元人民币,2024年度为9.74亿元人民币 [4] - 2022年度期内利润为1.28亿元人民币,2023年度为1.08亿元人民币,2024年度增长至1.65亿元人民币 [4] 新股发行概要 - 公司股票代码为2726.HK [1] - 发售总数目为0.21亿股,其中香港发售0.02亿股,国际发售0.19亿股 [5] - 招股价为76.26港元 [5] - 以最高发售价发行且超额配股权未行使计算,上市后市值约为324.55亿港元 [5] - 最高集资额约为16.39亿港元 [5] - 招股日期为2026年3月20日至3月25日,上市日期为2026年3月30日 [5] - 每手股数为50股 [5] - 保荐人为中金公司 [5]

一周港股IPO:遇见小面、拉卡拉等9家递表;赛力斯、小马智行等5家通过聆讯

财经网· 2025-10-20 18:52

港股市场活动概览 - 上周(10月13日至10月19日)共有9家公司向港交所递交上市申请 [1] - 同期有5家公司通过港交所上市聆讯 [1] - 有4家公司处于招股阶段 [1] - 有2只新股完成上市 [1] 新递表公司 - 行业领先企业 - 瀚天天成是全球最大的碳化硅外延供应商,2024年市场份额超过30%,服务于全球前5大功率器件巨头中的4家 [2] - 白山云控股是中国第二大独立边缘云服务供应商,市场份额约2.0%,在60个国家和地区的290多个城市部署1500多个全球边缘节点 [5] - 拉卡拉是亚洲领先的数字支付提供商,2024年总支付额超过4.0万亿元,在独立数字支付服务提供者中排名第一,市场份额9.4% [10] - 新荷花是中国第二大中药饮片产品供应商,市场份额0.4%,前五大市场参与者合共持有2.7%的市场份额 [12] 新递表公司 - 财务表现 - 遇见小面营收从2022年的4.18亿元增长至2024年的11.54亿元,同期利润从亏损3597万元转为盈利6070万元 [4] - 首创证券2022年至2024年收入从25.19亿元增长至35.88亿元,净利润从5.55亿元增长至9.85亿元 [7] - 南京擎天在中国跨境企业智能财税解决方案市场排名第一,市场份额1.7%,2024年收入为1.71亿元 [9] - 千里科技专注于“AI+Mobility”解决方案,但2024年及2025年上半年分别录得亏损3.29亿元和1.16亿元 [8] 通过聆讯公司 - 新能源汽车与自动驾驶 - 赛力斯是全球第四家实现盈利的新能源车企,2024年收入达1451.14亿元,利润为47.40亿元 [13] - 小马智行是国内唯一在“北上广深”开展全无人Robotaxi收费运营的企业,自动驾驶路测里程超5500万公里 [15] - 文远知行是L4级自动驾驶全球先行者,在11个国家的30多个城市部署产品,2024年全球市场份额为21.8% [18] - 均胜电子是中国第二大和全球第四大智能座舱域控系统提供商,2024年收入为558.64亿元 [16][17] 通过聆讯公司 - 科技与软件 - 明略科技是中国最大的数据智能应用软件供应商,2024年收入为13.81亿元 [14] 招股中公司 - 云迹科技香港公开发售部分录得5677倍超额认购,涉资约1891亿港元,已于10月16日上市 [19] - 聚水潭引入13名基石投资者,合共认购1.30亿美元的发售股份 [20] - 广和通引入10名基石投资者,按发售价可购买的总金额约12.53亿港元 [21] 新上市公司表现 - 轩竹生物-B于10月15日上市,当日收盘价26.30港元/股,较发行价上涨126.72% [22] - 云迹于10月16日上市,当日收盘价120.5港元/股,较发行价上涨26.05% [23][24]

瀚天天成加码投入备战8英寸外延片竞赛,全球龙头新布局能否扭转业绩?

智通财经· 2025-10-15 21:24

行业市场概况 - 碳化硅功率半导体器件市场高速增长,2024年全球销售额为26亿美元,2020至2024年间复合年增长率高达45.4%,预计到2029年市场容量将扩大至136亿美元 [1] - 碳化硅外延晶片市场同步扩张,2024年全球销售额为12亿美元,预计至2029年将以38.2%的复合年增长率增至58亿美元 [4] - 碳化硅功率半导体在全球功率半导体市场中的渗透率将从2024年的4.9%显著提升至2029年的17.1% [1] 公司市场地位与业务 - 瀚天天成是全球碳化硅外延行业领导者,2024年在销量和收入方面分别占据31.6%及29.2%的全球市场份额,均排名全球第一 [7] - 公司收入主要来源于外延片销售和代工业务,外延片销售是核心业务,其收入占比从2022年的63%持续上升至2025年前5月的86.4% [7] - 公司业务呈现波动性增长,2022年至2024年总收入分别为4.41亿元、11.43亿元、9.74亿元,2025年前5月总收入为2.66亿元,低于上年同期的3.81亿元 [7] 财务表现与盈利能力 - 公司毛利率呈现波动下行趋势,2022年至2025年前5月毛利率分别为44.7%、39%、34.1%、18.7% [10] - 同期净利润分别为1.43亿元、1.22亿元、1.66亿元、1414.7万元,盈利能力出现波动 [10] - 2025年前5月盈利能力异常波动主要由于产品组合变化,高利润率的外延片代工服务占比下降,同时其他收入占比上升 [10] 区域市场分布 - 公司收入来源地结构发生变化,亚洲地区收入占比从2022年的62.5%上升至2025年前5月的83.6% [8][9] - 欧洲地区收入占比从2022年的33.9%下降至2025年前5月的12% [8][9] - 大中华区收入占比在2024年降至21.3%后,于2025年前5月回升至37.1% [8][9] 产品战略与技术发展 - 行业面临产品降价压力,6英寸碳化硅外延晶片均价从2020年的每片11400元降至2024年的7300元,跌幅超过三成,预计到2029年将进一步跌至4400元/片 [11] - 公司重点发展8英寸碳化硅外延片技术,其销量从2023年的285片大幅增加至2024年的7466片,2025年前5月销量为2914片,亦高于上年同期的988片 [12][13] - 8英寸技术可提升晶片利用率并降低单位成本,公司已同18家公司建立8英寸产品合作伙伴关系,此举有助于获取更大市场份额和优化盈利能力 [12][13]

新股前瞻|瀚天天成加码投入备战8英寸外延片竞赛,全球龙头新布局能否扭转业绩?

智通财经网· 2025-10-15 21:19

行业市场概况 - 碳化硅功率半导体器件市场高速增长,2024年全球销售额为26亿美元,2020至2024年复合年增长率高达45.4%,预计2029年市场容量将扩大至136亿美元 [1] - 碳化硅在全球功率半导体市场中的渗透率将从2024年的4.9%提升至2029年的17.1% [1] - 增长动力来源于新能源汽车、光伏储能、数据中心及AR眼镜等终端行业的需求 [1] - 碳化硅外延晶片作为关键中间环节,其制造价值约占整个碳化硅功率器件价值链的25% [4] - 全球碳化硅外延晶片市场2024年销售额为12亿美元,预计至2029年将以38.2%的复合年增长率增至58亿美元 [4] 公司市场地位与业务 - 瀚天天成是全球碳化硅外延行业领导者,2024年在全球市场销量和收入份额分别为31.6%和29.2%,均排名第一 [7] - 公司是国内首家实现商业化3英寸至8英寸碳化硅外延晶片批量供应的生产商,并率先在全球实现8英寸产品大批量外供 [7] - 公司牵头制定了全球首个及唯一的碳化硅外延国际SEMI标准 [7] - 收入主要来源于外延片销售,该业务占比从2022年的63%持续上升至2025年前5月的86.4% [7] - 外延片代工业务持续萎缩,至2025年前5月占比已不足7% [7] - 其他业务(包括碳化硅衬底销售)收入占比从2024年的低水平快速提升至2025年前5月的6.7% [8] 公司财务表现 - 公司总收入呈现波动,2022年至2024年收入分别为4.41亿元、11.43亿元、9.74亿元 [7] - 2025年前5月总收入为2.66亿元,低于上年同期的3.81亿元 [7] - 毛利及毛利率亦呈波动下降趋势,2022年至2025年前5月毛利分别为1.97亿元、4.45亿元、3.32亿元、4974.3万元,对应毛利率分别为44.7%、39%、34.1%、18.7% [10] - 同期净利润分别为1.43亿元、1.22亿元、1.66亿元、1414.7万元 [10] - 盈利能力波动主要受产品组合变化影响,表现为高利润率的外延片代工服务占比下降及其他收入占比上升 [10] 行业价格趋势与公司战略 - 碳化硅外延晶片价格持续下降,6英寸产品均价从2020年的每片11400元降至2024年的7300元,跌幅超过30% [11] - 预计至2029年,6英寸产品均价将进一步下跌至4400元/片,潜在降幅接近40% [11] - 公司通过发展8英寸碳化硅外延片技术应对行业挑战,8英寸晶片可增加裸芯片数量90%,并将边缘芯片比例从14%降至7%,从而大幅降低单位成本 [12] - 公司8英寸碳化硅外延片销量从2023年的285片大幅增加至2024年的7466片,2025年前5月销量为2914片,亦显著高于上年同期的988片 [13] - 截至2025年5月底,公司已与18家公司建立8英寸产品的合作伙伴关系 [12] - 扩大8英寸产品生产有助于公司获取更大市场份额并优化盈利能力 [13]

瀚天天成再度递表港交所 为全球率先实现8英吋碳化硅外延芯片大批量外供的生产商

智通财经· 2025-10-15 06:47

上市申请概况 - 瀚天天成于10月14日再次向港交所提交上市申请书,中金公司为独家保荐人,此前曾于4月8日递表 [1] - 公司是全球率先实现8英吋碳化硅外延芯片大批量外供的生产商,也是中国首家实现商业化3英吋、4英吋、6英吋和8英吋碳化硅外延芯片批量供应的生产商 [1] 行业地位与市场机遇 - 公司是全球碳化硅外延行业的领导者,自2023年来按年销售片数计为全球最大碳化硅外延供货商,2024年市场份额超过30% [4] - 2024年五大碳化硅外延代工厂占据93.4%的全球市场份额,市场集中度高,且功率器件巨头更倾向于与第三方代工厂合作,此趋势自2021年起愈发明显 [10] - 公司牵头撰写并制定了全球首个及目前唯一的碳化硅外延国际SEMI行业标准 [9] 运营与客户数据 - 2024年公司通过外延片销售和代工模式累计销售了超过164,000片碳化硅外延芯片,往绩记录期间累计交付超过500,000片碳化硅外延芯片 [9] - 公司拥有广泛且忠实的客户群体,往绩记录期间拥有123家客户,全球前5大碳化硅功率器件巨头中有4家以及全球前10大功率器件巨头中有7家是其客户 [9] - 公司产品适用于电动汽车、充电基建、可再生能源、储能系统、家电、AI计算能力和数据中心、智能电网和eVTOL等下游应用场景 [9] 财务表现 - 2022年度、2023年度、2024年度收入分别约为4.41亿元、11.43亿元、9.74亿元人民币,截至2024年5月31日止五个月及2025年同期收入分别为3.81亿元、2.66亿元人民币 [10] - 同期,年内/期内利润分别约为1.43亿元、1.22亿元、1.66亿元、0.14亿元人民币 [10] - 2022年、2023年、2024年毛利分别为1.97亿元、4.45亿元、3.32亿元人民币 [11] 技术与创始人 - 创始人赵建辉博士是碳化硅行业顶级科学家,专注碳化硅技术超过35年,是全球首位因对碳化硅技术研究和产业应用做出重大贡献而获选IEEE Fellow的研究者 [9]

新股消息 | 瀚天天成港股IPO招股书失效

智通财经网· 2025-10-09 20:04

公司港股上市进展 - 瀚天天成电子科技(厦门)股份有限公司于10月8日港股招股书失效,该招股书于4月8日递交 [1] - 公司递表时的独家保荐人为中金公司 [1] 公司行业地位与业务 - 瀚天天成是全球碳化硅外延行业的领导者和革新者 [2] - 自2023年来,按年销售片数计,公司是全球最大的碳化硅外延供应商 [2] - 2024年公司在碳化硅外延市场的份额超过30% [2]

瀚天天成港股IPO招股书失效

智通财经· 2025-10-09 20:03

公司港股上市状态 - 瀚天天成电子科技(厦门)股份有限公司的港股招股书于10月8日失效,该招股书于4月8日递交 [1] - 递表时的独家保荐人为中金公司 [1] 行业地位与市场份额 - 瀚天天成是全球碳化硅外延行业的领导者和革新者 [2] - 自2023年来,按年销售片数计,公司是全球最大的碳化硅外延供应商 [2] - 2024年公司在碳化硅外延市场的份额超过30% [2]

新股速递|全球市占率30%!碳化硅外延龙头瀚天天成:8英寸技术领先,华为、华润微战略入股

贝塔投资智库· 2025-06-27 11:54

公司简介 - 瀚天天成是全球碳化硅外延行业领导者,2024年市场份额超30%,按年销售片数计为全球最大供应商 [1] - 主要产品为4/6/8英寸碳化硅外延晶片,应用于电动汽车、充电桩、储能等领域,并拓展至家电和轨道交通 [1] 财务状况 收入结构 - 外延片销售收入占比从2022年63%升至2024年86.2%,但总营收从11.43亿元降至9.74亿元 [2][3] - 代工收入占比从35.5%降至12.4%,因国际巨头转向IDM模式及比亚迪等客户自供趋势 [5] - 8英寸产品销量从2023年285片增至2024年7466片,但收入贡献有限 [4] 盈利能力 - 毛利率连续三年下滑(44.7%→39.0%→34.1%),主因6英寸产品均价从2020年1.14万元/片降至2024年7300元/片 [6] - 2024年净利润1.66亿元中67.5%依赖政府补助,扣除后实际利润同比下滑26.9% [6] - 股权激励费用减少缓解利润压力(2024年1.54亿 vs 2023年2.58亿) [7] 运营与财务健康度 - 2024年现金增长269%至20.3亿元,因国资融资10亿元,流动比率达4.17优于同行 [9][10] - 存货从3.5亿元降至2.48亿元,产能利用率从93.7%降至56.1%以消化库存 [11] - 前五大客户收入占比81.2%,最大客户占比40.4%,集中度小幅改善 [12] 技术优势 - 全球唯一制定碳化硅外延SEMI国际标准,掌握行业定价权 [16] - 国内率先量产8英寸外延片,2024年销量7466片,技术领先天岳先进等对手 [15] - 创始人赵建辉为IEEE Fellow,拥有50+专利,技术底蕴深厚 [17] 行业前景 - 全球碳化硅外延片市场2024-2029年CAGR达38.2%,中国增速超45% [26] - 6英寸产品当前占比95%但价格战激烈,8英寸成本低30%将成未来主流 [26] - 电动车碳化硅渗透率从25%升至40%,中国政策目标国产化率40% [26] 竞争格局 - 2024年公司市占率30%,领先天岳先进(15%)、Wolfspeed(25%) [13] - 毛利率34.1%高于天岳先进(28.5%)和天域半导体(22.3%) [19] - 华为、华润微战略入股保障下游需求,对比天岳先进依赖国资客户 [18]