焦炭

搜索文档

焦炭总的库存较同期偏高 大概率将维持震荡格局

金投网· 2025-10-23 14:14

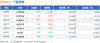

焦炭期货价格表现 - 10月23日焦炭期货主力合约报1743.5元/吨,大幅上涨2.77% [1] 市场消息与供应动态 - 10月17日邢台市场计划提涨焦炭价格,湿熄焦上调50元/吨、干熄焦上调55元/吨,自10月20日执行 [2] - 运城市场个别焦企计划上调干熄焦价格55元/吨,自10月20日执行 [2] - 内蒙古自治区各辖区盟市4.3焦炉已于2024年12月31日全部关停,涉及27座焦炉,焦化产能合计5570万吨 [2] 期货市场数据 - 10月22日大商所焦炭期货仓单2070手,环比上个交易日增加20手 [3] 机构观点:市场驱动与压制因素 - 下游钢厂生产规模稳定,对焦炭的刚性需求构筑价格底部 [4] - 焦化端受原料成本高企影响提涨意愿强烈,部分区域环保检修引发供应收缩预期,强化价格抗跌性 [4] - 终端需求复苏乏力导致钢材市场供需偏弱,成材库存去化承压持续挤压钢厂利润,使得钢厂对焦炭涨价接受度偏低,采购策略偏谨慎,仅以刚性补库为主,限制价格上涨动能 [4] - 宏观不确定性、政策扰动及钢材需求走势的模糊性加剧市场预期分歧 [4] - 短期焦炭难形成单边行情,大概率维持震荡格局 [4] 机构观点:基本面与技术面数据 - 欧盟第19轮对俄罗斯制裁中将包括四家被指参与中国石油行业规避西方制裁的企业 [4] - 本期铁水产量240.95万吨,环比减少0.59万吨,铁水高位震荡 [4] - 焦炭总库存较同期偏高 [4] - 本期全国30家独立焦化厂平均吨焦盈利为-13元/吨 [4] - 日K线位于20日和60日均线上方,技术面震荡运行 [4]

黑色建材日报:库存环比下降,钢价有所回升-20251023

华泰期货· 2025-10-23 10:29

报告行业投资评级 未提及 报告的核心观点 - 钢材库存环比下降价格回升但库存压力大,走势震荡偏弱关注钢厂减产和去库情况[1][2] - 铁矿价格小幅反弹但后续需求或走弱,走势震荡偏弱关注西芒杜发货和钢厂减产影响[3][4] - 双焦期货价格宽幅震荡,焦煤震荡焦炭震荡,需观察宏观、供应和成材去库情况[5][6][7] - 动力煤下游需求旺盛价格上涨,短期稳中偏强[7] 根据相关目录分别进行总结 钢材 - 期现货情况:期货主力合约环比上涨,本周全国建材和热卷产量下滑库存由增转降表需环比回升,现货成交一般价格基本持稳或微涨低价出货意愿强[1] - 供需与逻辑:建材旺季库存去化不及往年,板材高产量高库存矛盾突出,短期宏观预期影响盘面,库存压力不容忽视[1] - 策略:单边震荡偏弱,跨期、跨品种、期现、期权无[2] 铁矿 - 期现货情况:期货价格小幅回升,进口铁矿主流品种价格小幅波动,贸易商报价随行就市,钢厂采购以刚需为主,全国主港铁矿累计成交122.9万吨环比上涨21.56%,远期现货累计成交86.6万吨环比下跌50.9%,西芒杜首列成功发运[3] - 供需与逻辑:整体估值偏高,高矿价下供应相对宽松,钢厂利润收缩减产预期增强,后续需求有走弱迹象[3] - 策略:单边震荡偏弱,跨品种、跨期、期现、期权无[4] 双焦 - 期现货情况:期货价格震荡偏强运行,进口煤贸易商情绪谨慎报价随盘面波动,交投氛围一般,内蒙乌海地区环保趋严影响产地供给下降,乌海和鄂尔多斯加快淘汰4.3米焦炉涉及产能1000多万吨[5] - 供需与逻辑:焦煤蒙煤通关量维持高位,环保限产扰动部分企业生产受限供应略有收缩,下游高炉开工率与铁水产量下滑企业刚需采购补库意愿弱;焦炭部分焦企受煤价上涨影响开工积极性受限,叠加淘汰落后产能供给受限,钢厂库存压力大铁水产量下滑需求边际转弱[5][6] - 策略:焦煤震荡,焦炭震荡,跨品种、跨期、期现、期权无[7] 动力煤 - 期现货情况:产地安全检查严格供应收紧,上游报价坚挺,下游需求持续释放,坑口煤价延续涨势;港口煤价格偏强运行,大秦铁路检修发运增量有限,港口库存累积缓慢;进口煤市场走势维稳,价格优势明显,下游招标增多,投标价格小幅上涨[7] - 供需与逻辑:安检趋严对市场煤供应稍有影响但不大,下游冬储需求尚可,非电煤需求旺盛,短期煤价稳中偏强[7] - 策略:未提及

钢材产业期现日报-20251023

广发期货· 2025-10-23 09:09

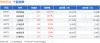

报告行业投资评级 未提及 报告的核心观点 - 钢材方面,找钢网数据显示表需修复库存转为去库,但板材和钢坯库存同比偏高,成本端碳元素成本有支撑,钢价前期回落多,螺纹利润压缩,热卷尚有利润,单边建议暂观望,可考虑多碳空铁套利,卷螺差将继续收敛,钢厂利润将继续收敛 [2] - 铁矿石方面,昨日铁矿期货小幅反弹,供给端后续到港均值先降后增,需求端钢厂利润率下滑铁水高位回落,库存压力增大,后市铁矿由平衡偏紧向偏宽松转变,单边暂时观望,套利推荐多焦煤空铁矿 [6] - 焦炭方面,昨日焦炭期货震荡上涨,主流焦企提涨第二轮推进中,供应端焦煤价格偏强,焦化开工下滑,需求端钢厂铁水产量高位回落,库存中位略降,投机建议逢低做多焦炭2601,套利多焦煤空焦炭 [8] - 焦煤方面,昨日焦煤期货震荡上涨,现货市场反弹,供应端煤矿产量下滑,进口煤通关下滑,需求端有补库需求,库存中位略降,单边建议短线逢低做多焦煤2601,套利多焦煤空焦炭 [8] 根据相关目录分别进行总结 钢材产业 - 价格及价差:螺纹钢和热卷现货及合约价格多数上涨,螺纹钢现货华东、华南分别涨10元/吨、20元/吨,热卷现货华东、华北、华南均涨10元/吨或20元/吨 [2] - 成本和利润:钢坯价格涨10元/吨,江苏电炉螺纹成本降1元/吨,华东热卷利润降6元/吨等,螺纹利润压缩,热卷尚有100元左右利润 [2] - 供给:日均铁水产量、五大品种钢材产量、螺纹产量、热卷产量均下降,电炉产量涨13.5%,转炉产量降3.0% [2] - 库存:五大品种钢材库存、螺纹库存下降,热卷库存上升 [2] - 成交和需求:建材成交量、五大品种表需、螺纹钢表需、热卷表需均上升,表需修复有利于库存季节性去库,但库存同比难下降 [2] 矿石产业 - 相关价格及价差:仓单成本、现货价格多数上涨,5 - 9价差、1 - 5价差上涨,9 - 1价差下降 [6] - 供给:45港到港量下降17.3%,全球发运量上升3.9%,全国月度进口总量上升10.6% [6] - 需求:247家钢厂日均铁水、45港日均疏港量、全国生铁月度产量、全国粗钢月度产量均下降 [6] - 库存变化:45港库存上升0.6%,247家钢厂进口矿库存下降0.7%,64家钢厂库存可用天数持平 [6] 焦炭产业 - 相关价格及价差:焦炭合约价格上涨,基差下降,J01 - J05价差上升,钢联焦化利润周度数据下降 [8] - 供给:全样本焦化厂日均产量、247家钢厂日均产量下降 [8] - 需求:247家钢厂铁水产量下降 [8] - 库存变化:焦炭总库存、全样本焦化厂焦炭库存、247家钢厂焦炭库存下降,港口库存持平,供需缺口缩小 [8] 焦煤产业 - 相关价格及价差:焦煤合约价格上涨,基差下降,JM01 - JM05价差下降,样本煤矿利润周度数据上升 [8] - 供给:原煤产量、精煤产量上升 [8] - 需求:全样本焦化厂日均产量、247家钢厂日均产量下降 [8] - 库存变化:汾渭煤矿精煤库存下降,全样本焦化厂焦煤库存、247家钢厂焦煤库存上升,港口库存下降 [8]

焦炭板块10月22日跌2.82%,宝泰隆领跌,主力资金净流出1.63亿元

证星行业日报· 2025-10-22 16:26

板块整体表现 - 10月22日焦炭板块整体下跌2.82%,表现显著弱于大盘,当日上证指数下跌0.07%,深证成指下跌0.62% [1] - 板块内7只成分股中仅1只上涨,领跌个股为宝泰隆,跌幅达6.34% [1] - 板块整体成交活跃,主力资金净流出1.63亿元,但游资和散户资金分别净流入1826.22万元和1.45亿元 [1] 个股价格表现 - 云维股份为板块内唯一上涨个股,收盘价3.89元,涨幅3.18%,成交量为68.74万手,成交额为2.64亿元 [1] - 宝泰隆跌幅最大为6.34%,收盘价3.84元,成交量高达311.31万手,成交额达12.22亿元 [1] - 陕西黑猫下跌4.82%,安泰集团下跌4.29%,云煤能源下跌2.91%,美锦能源下跌2.39%,山西焦化下跌1.65% [1] 个股资金流向 - 云煤能源和云维股份获得主力资金净流入,分别为1823.52万元和428.36万元,主力净流入占比分别为3.48%和1.62% [2] - 宝泰隆主力资金净流出规模最大,达8060.62万元,主力净流出占比为6.60% [2] - 山西焦化主力资金净流出3234.92万元,但主力净流出占比最高,达17.84% [2] - 美锦能源和陕西黑猫主力资金分别净流出2411.50万元和4743.25万元 [2]

安泰集团股价跌5.28%,诺安基金旗下1只基金位居十大流通股东,持有481.86万股浮亏损失77.1万元

新浪财经· 2025-10-22 14:43

公司股价表现 - 10月22日公司股价下跌5.28%至2.87元/股 [1] - 当日成交金额为5.37亿元,换手率达17.85% [1] - 公司总市值为28.90亿元 [1] 公司主营业务构成 - 公司主营业务为焦炭及其副产品、型钢产品的生产与销售 [1] - 型钢产品是主要收入来源,占主营业务收入的73.03% [1] - 焦炭加工及化产收入占比为18.65%,电力加工占比2.92% [1] 主要流通股东情况 - 诺安基金旗下诺安多策略混合A(320016)为二季度新进十大流通股东 [2] - 该基金持有公司481.86万股,占流通股比例为0.48% [2] - 10月22日该基金持仓浮亏约77.1万元 [2] 相关基金业绩表现 - 诺安多策略混合A今年以来收益率为66.58%,同类排名308/8160 [2] - 该基金近一年收益率为84.66%,同类排名109/8026 [2] - 基金成立以来累计收益率为221.5% [2] 基金经理信息 - 诺安多策略混合A基金经理为孔宪政和王海畅 [3] - 孔宪政累计任职时间4年331天,管理资产总规模46.07亿元 [3] - 王海畅累计任职时间3年93天,管理资产总规模25.29亿元 [3]

广发期货《黑色》日报-20251022

广发期货· 2025-10-22 09:43

报告行业投资评级 未提及 报告的核心观点 - 钢材利润将继续收敛,四季度需求预期悲观,钢价前期回落已压缩钢厂利润,后期关注库存走势,单边建议暂观望,可考虑多碳空铁套利及多焦煤空热卷操作,卷螺差将继续收敛 [1] - 铁矿石由平衡偏紧向偏宽松转变,成材偏弱拖累原料,单边暂时观望,区间参考750 - 800,套利推荐多焦煤空铁矿 [4] - 焦炭投机建议逢低做多焦炭2601,区间参考1650 - 1770,套利多焦煤空焦炭 [6] - 焦煤单边建议短线逢低做多焦煤2601,区间参考1150 - 1300,套利多焦煤空焦炭 [6] 根据相关目录分别总结 钢材方面 - 价格及价差:螺纹钢和热卷现货价格部分地区有小幅度变动,合约价格也有不同涨跌 [1] - 成本和利润:钢坯、板坯等价格有变动,各地区各品种钢材利润部分有增长 [1] - 产量:日均铁水产量、五大品种钢材产量等多数指标下降,但电炉产量上升 [1] - 库存:五大品种钢材库存、螺纹库存下降,热卷库存上升 [1] - 成交和需求:建材成交量、各品种钢材表需均有增长 [1] 铁矿石方面 - 相关价格及价差:仓单成本部分有变动,基差、价差也有不同变化 [4] - 现货价格与价格指数:部分现货价格有小幅度涨跌,新交所62%Fe掉期无变动,普氏62%Fe下降 [4] - 供给:45港到港量下降,全球发运量和全国月度进口总量上升 [4] - 需求:钢厂日均铁水、45港日均疏港量、全国生铁和粗钢月度产量均下降 [4] - 库存变化:45港库存上升,247家钢厂进口矿库存下降,64家钢厂库存可用天数无变化 [4] 焦炭方面 - 相关价格及价差:山西准一级湿熄焦等价格有变动,合约价格下跌,基差有变化 [6] - 上游焦煤价格及价差:山西仓单焦煤价格无变动,蒙5原煤等价格下降 [6] - 供给:全样本焦化厂和247家钢厂日均产量下降 [6] - 需求:247家钢厂铁水产量下降 [6] - 库存变化:焦炭总库存、全样本焦化厂和247家钢厂焦炭库存下降,港口库存微升 [6] - 供需缺口变化:焦炭供需缺口扩大 [6] 焦煤方面 - 相关价格及价差:山西中硫主焦煤等价格部分有变动,合约价格下跌,基差上升 [6] - 海外煤炭价格:澳洲峰景到岸价无变动,京唐港澳主焦库提价下降,广州港澳电煤库提价上升 [6] - 供给:原煤和精煤产量上升 [6] - 需求:全样本焦化厂和247家钢厂日均产量下降 [6] - 库存变化:汾渭煤矿精煤库存下降,全样本焦化厂、247家钢厂焦煤库存上升,港口库存下降 [6]

焦炭板块10月21日跌0.86%,安泰集团领跌,主力资金净流出3.76亿元

证星行业日报· 2025-10-21 16:28

板块整体表现 - 焦炭板块在10月21日整体下跌0.86%,表现弱于大盘,当日上证指数上涨1.36%,深证成指上涨2.06% [1] - 板块内个股表现分化,7只成分股中3只上涨,4只下跌,安泰集团以7.34%的跌幅领跌 [1] 个股价格表现 - 云煤能源涨幅最大,为3.44%,收盘价4.81元,成交量为156.63万手 [1] - 陕西黑猫上涨2.83%,收盘价4.36元,成交量为192.88万手 [1] - 云维股份微涨0.53%,收盘价3.77元,成交量为43.44万手 [1] - 美锦能源微涨0.40%,收盘价5.03元,成交量为104.47万手 [1] - 山西焦化下跌2.30%,收盘价4.24元,成交量为69.48万手 [1] - 宝泰隆下跌6.82%,收盘价4.10元,成交量为403.16万手 [1] - 安泰集团下跌7.34%,收盘价3.03元,成交量为273.98万手 [1] 板块资金流向 - 焦炭板块整体主力资金净流出3.76亿元,而游资资金净流入2.18亿元,散户资金净流入1.58亿元 [1] - 所有7只成分股的主力资金均为净流出状态,显示机构资金整体撤离该板块 [2] 个股资金流向 - 宝泰隆主力资金净流出额最大,为1.59亿元,主力净占比为-9.60% [2] - 安泰集团主力资金净流出7359.16万元,主力净占比为-8.83% [2] - 山西焦化主力资金净流出5744.84万元,但主力净占比最高,为-19.62% [2] - 云煤能源主力资金净流出3277.49万元,主力净占比为-4.39% [2] - 美锦能源主力资金净流出2429.45万元,主力净占比为-4.66% [2] - 陕西黑猫主力资金净流出1671.71万元,主力净占比为-2.04% [2] - 云维股份主力资金净流出1154.60万元,主力净占比为-7.13% [2]

焦炭板块10月20日涨6.02%,陕西黑猫领涨,主力资金净流入5.08亿元

证星行业日报· 2025-10-20 16:37

板块整体表现 - 焦炭板块在10月20日整体表现强劲,较上一交易日大幅上涨6.02% [1] - 当日上证指数上涨0.63%,深证成指上涨0.98%,焦炭板块涨幅显著跑赢大盘 [1] - 板块内个股普涨,其中陕西黑猫以10.13%的涨幅领涨,安泰集团和宝泰隆涨幅均超过10% [1] 个股价格表现 - 陕西黑猫收盘价为4.24元,涨幅10.13%,成交量为155.57万手,成交额为6.32亿元 [1] - 安泰集团收盘价为3.27元,涨幅10.10%,成交量为282.65万手 [1] - 宝泰隆收盘价为4.40元,涨幅10.00%,成交量为477.28万手,成交额为20.59亿元 [1] - 云煤能源收盘价为4.65元,涨幅9.93%,成交量为50.80万手,成交额为2.31亿元 [1] - 山西焦化、美锦能源和云维股份分别上涨4.58%、3.09%和2.74% [1] 板块资金流向 - 焦炭板块整体获得主力资金净流入5.08亿元,但游资和散户资金分别净流出1.68亿元和3.4亿元 [1] - 宝泰隆获得主力资金净流入2.54亿元,净占比达12.33%,但游资和散户资金分别净流出1.22亿元和1.32亿元 [2] - 陕西黑猫获得主力资金净流入1.04亿元,净占比高达16.51%,散户资金净流出8997.67万元 [2] - 安泰集团是板块内唯一主力资金净流出的个股,净流出4581.80万元 [2]

《黑色》日报-20251020

广发期货· 2025-10-20 16:07

报告行业投资评级 未提及 报告的核心观点 钢材产业 节后表需修复,但前期板材累库较多,需钢厂减产缓解库存,价格回落已定价大部分供应过剩预期;成本端碳元素成本有支撑,铁矿石因铁水下降预期或累库,铁元素成本回落;钢价前期回落多已压缩钢厂利润;单边暂观望,1月合约螺纹和热卷预计在3000和3200元附近企稳,转为震荡整理走势;可考虑多碳空铁套利,如多焦煤空热卷操作;热卷产量过高,卷螺差将继续收敛;在钢材产量和库存出清前,钢厂利润将继续收敛 [1] 铁矿石产业 上周铁矿期货延续震荡下跌走势;供给端全球发运量环比回落、45港到港量增加,后续到港均值将下降,中方与BHP谈判形成阶段性成果;需求端钢厂利润率下滑、铁水高位回落、补库需求走弱,节后需求逐步恢复;库存方面港口库存累库、疏港量环比下降、钢厂权益矿库存上升;力拓西芒杜项目预计10月完成首批铁矿石运往港口,较原计划提前约一个月;铁矿由平衡偏紧向偏宽松转变,成材偏弱拖累原料;单边暂时观望,区间参考730 - 800,套利推荐多焦煤空铁矿,择机逢高买入铁矿2601虚值看跌期权 [4] 焦炭产业 上周焦炭期货震荡上涨,近期期现市场节奏不一致,港口贸易报价反弹,17日主流焦企提涨第二轮;10月1日主流钢厂接受第一轮提涨;供应端焦煤价格触底反弹,焦化调价滞后于焦煤致焦化亏损开工下滑;需求端钢厂铁水产量高位回落、钢价走弱、钢厂利润走低、下游需求旺季不旺;库存端焦化厂和钢厂去库、港口累库,整体库存中位略降,属下游被动去库;近日蒙煤坑口生产减量、山西竞拍上涨、叠加矿难影响引发供应担忧,煤焦触底反弹;投机建议逢低做多焦炭2601,区间参考1650 - 1800,套利多焦煤空焦炭 [6] 焦煤产业 上周焦煤期货呈震荡上涨走势,山西现货竞拍价格回暖,部分煤种明显反弹,蒙煤报价上涨;节后国内焦煤市场小幅下跌后反弹,下游采购补库加大,部分贸易商抄底,动力煤持续反弹,预计焦煤现货将进入上涨趋势;供应端主产区煤矿节后复产、出货好转,近日多处矿难引发供应减量预期;进口煤方面节后蒙煤通关下滑、蒙方坑口产量下降、桑加口岸库存偏低、蒙煤报价上涨;需求端铁水产量小幅回落、焦化开工小幅下降但仍处偏高水平;库存端煤矿、洗煤厂、焦化厂、钢厂累库,港口、口岸去库,整体库存中位略降,下游开始主动补库;单边建议短线逢低做多焦煤2601,区间参考1150 - 1300,套利多焦煤空焦炭 [6] 根据相关目录分别进行总结 钢材产业 钢材价格及价差 螺纹钢现货华东、华南价格分别为3200元/吨、3220元/吨,较前值分别涨10元/吨、跌10元/吨;华北价格为3110元/吨,较前值跌10元/吨;螺纹钢05、10、01合约价格分别为3093元/吨、3132元/吨、3037元/吨,较前值分别跌9元/吨、9元/吨、12元/吨;热卷现货华东、华北、华南价格分别为3270元/吨、3190元/吨、3220元/吨,较前值分别跌10元/吨、持平、跌10元/吨;热卷05、10、01合约价格分别为3224元/吨、3254元/吨、3204元/吨,较前值分别跌9元/吨、持平、跌15元/吨 [1] 成本和利润 钢坯价格2920元/吨,持平;板坯价格3730元/吨,持平;江苏电炉螺纹成本3300元/吨,较前值降7元/吨;江苏转炉螺纹成本3153元/吨,较前值涨13元/吨;华东螺纹利润 - 65元/吨,持平;华北螺纹利润 - 135元/吨,较前值降10元/吨;华南螺纹利润 - 15元/吨,较前值降20元/吨;华东热卷利润持平;华北热卷利润 - 65元/吨,较前值降10元/吨;华南热卷利润 - 25元/吨,持平 [1] 产量 日均铁水产量240.9万吨,较前值降0.6万吨,降幅0.3%;五大品种钢材产量857.0万吨,较前值降6.4万吨,降幅0.7%;螺纹产量201.2万吨,较前值降2.2万吨,降幅1.1%,其中电炉产量26.4万吨,较前值增3.1万吨,增幅13.5%,转炉产量174.7万吨,较前值降5.4万吨,降幅3.0%;热卷产量321.8万吨,较前值降1.5万吨,降幅0.4% [1] 库存 五大品种钢材库存1582.3万吨,较前值降18.5万吨,降幅1.2%;螺纹库存641.1万吨,较前值降18.6万吨,降幅2.8%;热卷库存419.2万吨,较前值增6.3万吨,增幅1.5% [1] 成交和需求 建材成交量较前值降0.7,降幅6.7%;五大品种表需875.4万吨,较前值增124.0万吨,增幅16.5%;螺纹钢表需219.8万吨,较前值增66.6万吨,增幅43.5%;热卷表需315.6万吨,较前值增20.5万吨,增幅7.0% [1] 铁矿石产业 铁矿石相关价格及价差 仓单成本方面,卡粉823.1元/吨,较前值降3.3元/吨,降幅0.4%;PB粉824.9元/吨,持平;巴混粉832.0元/吨,持平;金布巴粉834.9元/吨,持平;01合约基差方面,卡粉52.1元/吨,较前值降0.8元/吨,降幅1.5%;PB粉53.9元/吨,较前值增2.5元/吨,增幅4.9%;巴混粉61.0元/吨,较前值增2.5元/吨,增幅4.3%;金布巴粉63.9元/吨,较前值增2.5元/吨,增幅4.1%;5 - 9价差21.5元/吨,较前值增0.5元/吨,增幅2.4%;9 - 1价差 - 42.5元/吨,持平;1 - 5价差21.0元/吨,较前值降0.5元/吨,降幅2.3% [4] 现货价格与价格指数 日照港卡粉901.0元/吨,较前值降3.0元/吨,降幅0.3%;PB粉778.0元/吨,持平;巴混粉810.0元/吨,持平;金布巴粉733.0元/吨,持平;新交所62%Fe掉期104.9美元/吨,较前值降0.6美元/吨,降幅0.5%;普氏62%Fe106.0美元/吨,较前值降0.3美元/吨,降幅0.2% [4] 供给 45港到港量(周度)3045.8万吨,较前值增437.1万吨,增幅16.8%;全球发运量(周度)3207.5万吨,较前值降71.5万吨,降幅2.2%;全国月度进口总量10522.5万吨,较前值增61.5万吨,增幅0.6% [4] 需求 247家钢厂日均铁水(周度)241.0万吨,较前值降0.6万吨,降幅0.2%;45港日均疏港量(周度)315.7万吨,较前值降20.7万吨,降幅6.1%;全国生铁月度产量6979.3万吨,较前值降100.5万吨,降幅1.4%;全国粗钢月度产量7736.9万吨,较前值降229.0万吨,降幅2.9% [4] 库存变化 45港库存环比周一(周度)14278.27万吨,较前值增192.1万吨,增幅1.4%;247家钢厂进口矿库存(周度)8982.7万吨,较前值降63.5万吨,降幅0.7%;64家钢厂库存可用天数(周度)21.0天,持平 [4] 焦炭产业 焦炭相关价格及价差 山西准一级湿熄焦(仓单)1561元/吨,持平;日照港准一级湿熄焦(仓单)1603元/吨,较前值降11元/吨,降幅0.7%;焦炭01合约1676元/吨,较前值涨4元/吨,涨幅0.2%;01基差 - 73元/吨,较前值降14元/吨;焦炭05合约1824元/吨,较前值降1元/吨,降幅0.0%;01基差 - 221元/吨,较前值降10元/吨;J01 - J05 - 148元/吨,较前值增4元/吨;钢联焦化利润(周) - 54元/吨,较前值降10元/吨 [6] 供给 全样本焦化厂日均产量65.3万吨,较前值降0.8万吨,降幅1.3%;247家钢厂日均产量241.0万吨,较前值降0.6万吨,降幅0.2% [6] 需求 247家钢厂铁水产量241.0万吨,较前值降0.6万吨,降幅0.2% [6] 库存变化 焦炭总库存891.9万吨,较前值降17.9万吨,降幅2.0%;全样本焦化厂焦炭库存57.3万吨,较前值降6.6万吨,降幅10.3%;247家钢厂焦炭库存639.4万吨,较前值降11.4万吨,降幅1.7%;钢厂可用天数11.2天,较前值降0.2天,降幅2.0%;港口库存195.2万吨,较前值增0.1万吨,增幅0.0% [6] 供需缺口变化 焦炭供需缺口测算 - 5.4万吨,较前值降1.0万吨,降幅18.1% [6] 焦煤产业 焦煤相关价格及价差 山西中硫主焦煤(仓单)1300元/吨,持平;蒙5原煤(仓单)1257元/吨,较前值涨10元/吨,涨幅0.8%;焦煤01合约1179元/吨,较前值降7元/吨,降幅0.5%;01基差78元/吨,较前值增17元/吨;焦煤05合约1262元/吨,较前值降8元/吨,降幅0.6%;05基差 - 5元/吨,较前值增18元/吨;JM01 - JM05 - 83元/吨,较前值增2元/吨;样本煤矿利润(周)468元/吨,较前值增2元/吨,涨幅0.4% [6] 上游焦煤价格及价差 焦煤(山西仓单)1300元/吨,持平;焦煤(蒙煤仓单)1257元/吨,较前值涨10元/吨,涨幅0.8% [6] 海外煤炭价格 澳洲峰景到岸价204美元/吨,较前值涨1.3美元/吨,涨幅0.6%;京唐港澳主焦库提价1580元/吨,较前值涨10.0元/吨,涨幅0.6%;广州港澳电煤库提价807元/吨,较前值涨8.1元/吨,涨幅1.0% [6] 供给 原煤产量854.9万吨,较前值增18.2万吨,增幅2.2%;精煤产量438.2万吨,较前值增11.8万吨,增幅2.8% [6] 需求 全样本焦化厂日均产量65.3万吨,较前值降0.8万吨,降幅1.3%;247家钢厂日均产量241.0万吨,较前值降0.6万吨,降幅0.2% [6] 库存变化 汾渭煤矿精煤库存100.2万吨,较前值降11.0万吨,降幅9.9%;全样本焦化厂焦煤库存997.4万吨,较前值增38.3万吨,增幅4.0%;247家钢厂焦煤库存788.3万吨,较前值增7.2万吨,增幅0.9%;可用天数12.9天,较前值增0.2天,增幅1.9%;港口库存272.7万吨,较前值降22.3万吨,降幅7.6% [6]

煤焦周度报告20251020:现货成交有所改善,双焦震荡偏强运行-20251020

正信期货· 2025-10-20 15:01

报告行业投资评级 未提及 报告的核心观点 - 上周焦煤现货成交改善,2025年度中央安全生产考核巡查消息及钢材减产去库数据好于预期,双焦震荡偏强运行,焦炭01合约涨0.87%至1676,焦煤01合约涨1.2%至1179 [3][8] - 焦炭二轮提涨开启未落地,现货暂稳,原料煤涨价使焦企盈利压缩,部分焦化检修减产,供应端收紧;铁水保持高位,刚需支撑强,但钢厂增库慢;反内卷及查超产政策下煤矿供应有扰动,铁水高位,焦煤成交尚可,基本面矛盾不大,焦煤向上空间取决于宏观及钢材去库持续性,关注本周四中全会,单边暂观望,套利关注焦煤1 - 5反套,长期焦煤维持偏多思路 [3][8] - 焦煤产地供应逐步恢复,查超产政策有扰动,蒙煤288口岸日通关车数恢复至1200车以上,低库存焦企增加采购,中间环节入场,现货市场交投活跃 [3][62] 根据相关目录分别进行总结 焦炭周度市场跟踪 价格 - 上周盘面震荡偏强,关注本周宏观及钢材数据;现货二轮提涨开启未落地,汽运费暂稳 [6][9][16] - 部分产地、钢厂、港口焦炭价格持平,部分有变动,如日照港准一级焦出库价降10元/吨,一级冶金焦FOB价降5美元/吨 [9] 供给 - 盈利压缩叠加部分焦化减产,焦炭供应略有收紧 [25] - 截至10月17日,全国独立焦企全样本产能利用率74.24%,环比降0.94个百分点,焦炭日均产量65.29万吨,环比降0.83万吨;全国247家钢厂自带焦化焦炭产能利用率84.72%,环比降0.81个百分点,焦炭日均产量45.94万吨,环比降0.44万吨 [27][32] 需求 - 铁水维持高位,原料刚需支撑较强,但节后钢厂增库节奏偏慢;投机情绪一般,出口利润变动不大,建材现货日成交量低于历年同期 [33][37] - 截至10月17日,全国247家样本钢厂高炉开工率84.27%,环比持平,产能利用率90.33%,环比降0.02个百分点,日均铁水产量240.95万吨,环比降0.07万吨,钢厂盈利率55.41%,环比降3.46个百分点 [35] 库存 - 上下游均降库,总库存下降 [40] - 截至10月17日,焦炭总库存环比降17.87万吨至891.88万吨,其中港口库存环比增0.06万吨至195.15万吨,独立焦企全样本库存环比降6.55万吨至57.29万吨,247家样本钢厂库存环比降11.38万吨至639.44万吨 [42][45] 利润 - 焦企盈利压缩,焦炭盘面利润略走弱 [51] - 全国30家独立焦企样本吨焦盈利 - 13元/吨,环比降22元;焦炭01盘面利润环比降9.4元/吨至143.3元/吨 [53] 估值 - 焦炭仓单测算中,产地至港口仓单价和厂库仓单价持平,港口仓单价降11元/吨;焦炭01升水扩大,1 - 5价差震荡运行 [54][55] - 焦炭01基差环比降44.3至 - 81.86,1 - 5价差环比增4至 - 148 [57] 焦煤周度市场跟踪 价格 - 上周盘面震荡偏强,短期预计维持偏强走势;现货涨价为主 [60][63] - 部分产地炼焦煤、蒙煤、俄煤价格上涨,如安泽低硫主焦煤涨30元/吨,甘其毛都蒙5原煤自提价涨21元/吨;澳煤部分价格有降,峰景矿硬焦煤CFR价降2.35美元/吨 [63] 供应 - 产地供应继续回升,但查超产政策下供应端扰动持续;洗煤厂产量基本持平;蒙煤通关车数恢复高位,前九月进口炼焦煤同比降幅收窄 [66][72] - 截至10月17日,全国314家样本洗煤厂产能利用率35.79%,环比增0.47个百分点,日均精煤产量26.11万吨,环比增0.45万吨;2025年1 - 8月我国累计进口炼焦煤8357万吨,累计同比增速 - 6.03%,较上月回升1.56个百分点 [71][74] 库存 - 下游适当补库,煤矿累库不明显,总库存增加 [75] - 截至10月17日,炼焦煤总库存环比增42.95万吨至2554.22万吨,其中矿山企业炼焦煤库存环比增9.55万吨至205.41万吨,港口库存环比降22.28万吨至272.71万吨,洗煤厂精煤库存环比增10.18万吨至290.41万吨,独立焦企全样本库存环比增38.31万吨至997.37万吨,247家样本钢厂库存环比增7.19万吨至788.32万吨 [77][80] 估值 - 焦煤仓单价格部分上涨,如甘其毛都蒙5原煤仓单价涨25元/吨,金泉工业园蒙5精煤仓单价涨28元/吨;焦煤01基差走弱,1 - 5价差小幅走强 [98][99] - 焦煤01基差环比降33至8,1 - 5价差环比增14至 - 82.5 [101]