葛兰素史克(GSK)

搜索文档

GSK要大干一场了

格隆汇· 2025-10-28 18:55

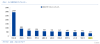

公司核心事件与市场反应 - 公司于9月29日宣布任命Luke Miels为CEO候选人,将于2026年1月1日正式履新[1] - 人事任命公告后,公司股价连续3个交易日大涨,累计涨幅超过13%[1] - 即将卸任的CEO Emma Walmsley在九年任期内推动公司完成从“综合药企”到“专注生物制药”的战略聚焦[2] - 在Emma Walmsley任期内(2016年9月20日至2025年9月30日),公司股价累计涨幅达25.66%[3] 公司财务表现与战略目标 - 2024年公司总营收同比增长3%至313.76亿英镑,增速放缓[1][4] - 由于核心疫苗业务下滑,公司在2024年跌出全球制药企业营收前十行列[1][4] - 公司设定2031年总销售额突破400亿英镑的战略目标[1][15] - 2022年完成消费者保健业务分拆后,当年总收入同比增长19%至293.24亿英镑[4] - 2023年总收入为303.28亿英镑,同比增长5%(不计新冠业务影响为+14%)[4] 业务板块表现分析 特药板块 - 特药板块已成为公司业绩关键支柱,2024年收入118.1亿英镑(同比增长19%),2025年上半年收入62.6亿英镑(同比增长16%)[7] - 该板块占公司总收入比重提升至40.38%[7] - 2025年上半年,特药板块中HIV、肿瘤、呼吸/免疫/炎症(RI&I)领域收入分别增长10%、47%、18%[8] 疫苗板块 - 疫苗板块收入表现不稳定,2024年营收同比下滑4%,2025年上半年同比增长1%[10] - 带状疱疹疫苗Shingrix销售额基本持平,RSV疫苗Arexvy因美国疾控中心收紧接种建议导致销售额大幅下滑[10] - 脑膜炎疫苗(Bexsero和Menveo等)是亮点,2025年上半年收入同比增长21%至7.29亿英镑[10] - 新获批的五价脑膜炎球菌疫苗Penmenvy预计2030年全球销售额达11亿美元[10] 普药板块 - 普药板块收入不稳定,2024年同比增长6%,2025年上半年同比下滑3%[4] 核心产品管线与研发进展 HIV领域 - HIV业务面临专利悬崖风险,核心成分Dolutegravir的分子专利将于2027年到期[11] - 公司推出长效注射药物Cabenuva和Apretude以及口服复方制剂Dovato以应对竞争,这些药物处于快速放量期[11] - 2025年上半年,Dovato收入增长21%(按固定汇率计算),Cabenuva收入增长43%(按固定汇率计算)[12] 肿瘤领域 - 肿瘤业务增长迅猛,2024年营收同比增长98%,2025年上半年同比增长47%[13] - 主要驱动产品包括PARP抑制剂Zejula、PD-1单抗Jemperli(2025年上半年收入增长>100%)和JAK1/JAK2/ACVR1抑制剂Ojjaara(收入增长87%)[12][13] - BCMA ADC药物Blenrep被预计销售峰值将超过30亿英镑[14] 呼吸/免疫/炎症领域 - 2025年上半年呼吸/免疫业务收入同比增长18%至17.67亿英镑[12][14] - 主要贡献来自IL-5单抗Nucala(收入增长13%)和BAFF单抗Benlysta(收入增长23%)[12][14] - 新一代超长效IL-5单抗Depemokimab(每年注射两次)已向FDA递交上市申请,PDUFA日期为2025年12月16日,预计销售峰值超40亿英镑[14] 未来增长战略与布局 - 公司将未来增长引擎重点布局在肿瘤学和呼吸/免疫/炎症(RI&I)领域[15][16] - 通过“买买买”模式积极引进外部资产,包括2024年以超8亿美元引进恩沐生物的三抗CMG1A46,以超10亿美元引进映恩生物的ADC药物DB-1324[16] - 2025年收购IDRx(获得KIT抑制剂IDRX-42)和Boston Pharmaceuticals(获得FGF21类似物Efimosfermin alfa),后者针对MASH等肝病,已处于III期阶段[16][17] - 与恒瑞医药达成总金额高达120亿美元的合作,共同开发至多12款创新药物,包括潜在同类最优PDE3/4抑制剂HRS-9821[16][21] - PDE3/4抑制剂赛道潜力巨大,默沙东近期以100亿美元收购Verona Pharma获得同类首款药物Ohtuvayre,预计峰值销售额40亿美元[21]

美股异动 | 葛兰素史克(GSK.US)跌逾5% Blenrep适应症范围受限

智通财经网· 2025-10-24 23:12

公司股价与市场反应 - 周五公司股价下跌超过5%至43.10美元 [1] 药品审批结果分析 - 公司血液癌症药物Blenrep获得美国FDA批准 [1] - 获批作为三线疗法用于已接受过至少两种先前治疗的成年患者而非公司希望的二线疗法 [1] - 患者在每次用药前需进行眼科检查 [1] 药品商业前景评估 - 药物重返美国市场是利好消息但较小的适应症范围和严格的风险评估与缓解策略可能降低其商业机会 [1]

葛兰素史克(GSK.US)跌逾5% Blenrep适应症范围受限

智通财经· 2025-10-24 23:11

公司股价表现 - 周五葛兰素史克股价下跌超过5% 报收43 10美元 [1] 药品审批结果 - 美国食品药品监督管理局批准葛兰素史克的血液癌症药物Blenrep 但该决定曾存在不确定性 [1] - 药物获批作为三线疗法 用于已接受过至少两种先前治疗的成年患者 而非公司希望的二线疗法 [1] 药品商业前景评估 - 药物重返美国市场是利好消息 但较小的适应症范围降低了其商业机会 [1] - 患者在每次用药前需进行眼科检查 严格的风险评估与缓解策略可能限制商业潜力 [1]

GSK Crumbles As Blood Cancer Comeback Falls Unexpectedly Short

Investors· 2025-10-24 21:24

核心CPI通胀意外下降 - 文章核心观点为美国核心CPI通胀数据出现意外下降 [1] GSK公司动态 - GSK股价在盘前交易中暴跌超过6%至43.60美元 [2] - 美国食品药品监督管理局批准其血癌治疗药物Blenrep但适应症范围窄于预期仅限于接受过至少三种前期疗法的多发性骨髓瘤患者 [1] - 公司此前目标是获得用于二线治疗的批准即患者仅需在一种前期药物治疗失败后即可使用Blenrep [2] - Blenrep于2020年获得加速批准但后续验证研究失败导致GSK于2022年将药物撤出市场 [2] 行业相关新闻 - 制药类股因特朗普威胁对某些药品进口征收100%关税而上涨 [3] - 赛诺菲第三季度Dupixent销售额接近50亿美元 [3] - Viking公司因肥胖症研究患者招募速度极快而股价大涨 [3]

GSK shares fall as narrow approval of blood cancer drug limits US relaunch

Reuters· 2025-10-24 19:24

GSK's London-listed shares fell nearly 2% on Friday after the U.S. Food and Drug Administration approved only one of two treatment combinations with the British firm's blood cancer drug, limiting the ... ...

FTSE 100 Index shares to watch: HSBC, Standard Chartered, Haleon, GSK

Invezz· 2025-10-24 13:23

富时100指数表现 - 指数连续四个交易日上涨并创下9578点的历史新高 [1] - 指数较今年最低点涨幅超过27% [1] 市场驱动因素 - 交易员对关键企业财报和宏观经济数据作出反应 [1]

葛兰素史克(GSK.US)血癌药物Blenrep重获FDA批准,将重返美国市场

智通财经· 2025-10-24 11:33

药物获批与市场准入 - 美国食品药品监督管理局批准葛兰素史克的Blenrep与另外两种药物联合用于治疗复发或难治性多发性骨髓瘤患者[1] - 此项批准附带一项风险缓解计划,旨在确保药物被正确使用并简化医生协调[1] - 英国今年早些时候成为首个批准Blenrep回归市场的国家,欧洲药品管理局也已亮绿灯,预计今年晚些时候获得正式批准[1] 药物历史与临床数据 - 葛兰素史克于2022年将Blenrep撤市,因当时其未能证明优于现有疗法[2] - 公司随后研究了该药与其他药物的联合使用方案,并将其用于疾病更早期的患者[2] - 研究发现,与强生公司销售的一种药物相比,该方案能将死亡风险降低42%[2] 监管背景与销售前景 - 在FDA顾问小组强调了对药物剂量的担忧后,投资者对其重新获得美国批准的期望有所减弱[1] - 该决定提升了Blenrep的销售潜力,行业研究预估获得批准后其销售额最高可达26亿美元[1] - 此次批准对葛兰素史克是一场胜利,公司一直难以让投资者信服其新药研发管线的实力[1]

Blenrep approved by US FDA for use in treatment of relapsed/refractory multiple myeloma

Businesswire· 2025-10-24 08:11

监管批准 - 美国食品药品监督管理局已批准Blenrep联合硼替佐米和地塞米松用于治疗复发或难治性多发性骨髓瘤成年患者这些患者此前至少接受过两线治疗包括蛋白酶体抑制剂和免疫调节剂[1] 临床试验数据 - 关键性DREAMM-7 III期试验数据显示在既往接受过两线或以上治疗的患者中Blenrep联合疗法将死亡风险降低了51%风险比为049[2] - 与基于达雷妥尤单抗的三联疗法相比Blenrep联合疗法将中位无进展生存期从104个月提高至313个月即提高了三倍[2] - 总生存期数据预计在2028年初公布包括仅接受过一线治疗的患者数据[7] 市场定位与可及性 - Blenrep是唯一可在社区医疗中心使用的抗BCMA药物美国约70%的多发性骨髓瘤患者在社区中心接受治疗[3][6] - 公司推出了新的简化版风险评估与减灾策略计划以支持适当使用和患者安全同时通过简化的患者表格和高效沟通减轻管理负担[3] 研发管线进展 - GSK正在推进DREAMM临床项目以证明Blenrep在更早治疗线中的潜在益处[3][7] - DREAMM-10 III期试验针对新诊断的不适合移植的患者这类患者占开始治疗患者群体的70%以上该试验已于2024年第四季度启动[7] - Blenrep作为一线治疗的初步疗效和安全性数据预计在2028年初获得并且已扩大至美国研究中心以增加研究人群中的美国患者代表性[7] 全球监管状态 - Blenrep联合疗法已在欧盟、英国、日本、加拿大、瑞士和巴西获批用于治疗多发性骨髓瘤[8] - 目前正在全球其他市场进行审评包括中国基于DREAMM-7结果的应用已获得突破性疗法认定和优先审评资格[8] 疾病背景 - 多发性骨髓瘤是全球第三大常见血癌通常被认为可治疗但不可治愈全球每年约有超过18万新诊断病例[9] - 大多数患者包括美国约70%的患者在社区癌症机构接受治疗因此迫切需要可在学术中心以外施用的新型有效疗法[9]

US FDA approve GSK's blood cancer treatment

Reuters· 2025-10-24 04:05

监管批准 - 美国食品药品监督管理局批准葛兰素史克的血癌药物Blenrep与其他疗法联合使用 [1] 公司战略 - 此次批准为Blenrep药物的重新上市铺平道路 [1]

GSK (GSK) Expected to Beat Earnings Estimates: Can the Stock Move Higher?

ZACKS· 2025-10-22 23:07

核心观点 - 华尔街预期葛兰素史克在截至2025年9月的季度营收增长但盈利同比下降,其股价短期走势将取决于实际业绩与预期的对比 [1][2] - 基于积极的盈利ESP和Zacks评级,葛兰素史克很可能超出每股收益预期 [12] - 同行业公司Incyte同样因积极的盈利ESP和Zacks评级,预计将超出每股收益预期 [18][19] 葛兰素史克财务预期 - 预计季度每股收益为1.26美元,同比下降0.8% [3] - 预计季度营收为112亿美元,同比增长7.5% [3] - 过去30天内季度每股收益共识预期维持不变 [4] 盈利预测模型分析 - Zacks盈利ESP通过对比“最精确预期”与“共识预期”来预测业绩偏离 [7][8] - 正的盈利ESP理论上预示实际盈利可能高于共识预期,该模型对正ESP预测能力显著 [9] - 当正盈利ESP与Zacks排名第1、2或3级结合时,预测股票出现积极意外的概率近70% [10] 葛兰素史克预测指标 - 最精确预期高于共识预期,盈利ESP为+0.63% [12] - 公司当前Zacks排名为第2级(买入) [12] - 盈利ESP与Zacks排名的组合表明公司极有可能超出每股收益预期 [12] 葛兰素史克历史表现 - 上一报告季度,实际每股收益1.23美元,超出预期1.12美元,意外幅度达+9.82% [13] - 在过去四个季度中,公司每次均超出共识每股收益预期 [14] 同行业公司Incyte预期 - 预计季度每股收益1.66美元,同比增长55.1% [18] - 预计季度营收12.6亿美元,同比增长10.3% [18] - 过去30天内共识每股预期上调0.1% [19] - 盈利ESP为+3.48%,结合Zacks第3级(持有)排名,表明很可能超出预期 [19] - 过去四个季度中,有两次超出每股收益预期 [19]