文娱用品

搜索文档

源飞宠物跌4.29%,成交额1.31亿元,后市是否有机会?

新浪财经· 2025-11-03 15:40

股价表现与交易数据 - 11月3日公司股价下跌4.29%,成交额为1.31亿元,换手率为5.24%,总市值为43.90亿元 [1] - 当日主力资金净流出141.83万元,占成交额的0.01%,在所属行业中排名第14位,连续2日被主力资金减仓 [4] - 近5日主力资金净流出863.18万元,但近10日和近20日分别净流入814.34万元和1626.10万元 [5] - 主力未控盘,筹码分布非常分散,主力成交额2501.74万元,占总成交额的4.84% [5] 业务概况与市场定位 - 公司主营业务为宠物用品和宠物食品的研发、生产和销售,主要产品包括宠物零食、宠物牵引用具、宠物玩具、宠物干粮和宠物湿粮 [2] - 主营业务收入构成为:宠物零食52.09%,宠物牵引用具24.77%,宠物主粮9.79%,其他7.72%,宠物玩具5.64% [7] - 公司位于浙江省温州市,所属申万行业为轻工制造-文娱用品-娱乐用品,涉及概念板块包括新零售、小盘、宠物经济、跨境电商等 [2][7] - 公司通过子公司美国BA在境外进行自主品牌销售,产品全部为宠物牵引用具,主要通过在Amazon、Shopify等网络电商平台销售 [2] 财务业绩与股东情况 - 2025年1-9月,公司实现营业收入12.81亿元,同比增长37.66%;归母净利润1.30亿元,同比增长8.75% [7] - 公司A股上市后累计派现1.20亿元 [8] - 截至2025年9月30日,公司股东户数为1.36万户,较上期减少10.74%;人均流通股7888股,较上期增加53.27% [7] - 十大流通股东中出现新进机构,如财通新视野混合A持股128.82万股,海富通中小盘混合持股120.69万股 [8] 全球化运营与产能布局 - 公司海外营收占比高达85.78%,受益于人民币贬值 [3] - 公司在柬埔寨设有爱淘和莱德两个海外生产基地,作为全球化产能布局的重要战略,定位为东南亚地区的生产基地和国内产能的补充 [3] - 柬埔寨生产基地有利于降低劳动力成本和应对国际贸易摩擦,目前已投产,往年产能利用率在80%左右 [3] 技术面分析 - 公司筹码平均交易成本为24.15元,近期筹码关注程度减弱 [6] - 目前股价在压力位24.70元和支撑位21.21元之间 [6]

文娱用品板块10月31日涨1.04%,广博股份领涨,主力资金净流出7319.78万元

证星行业日报· 2025-10-31 16:41

板块整体表现 - 文娱用品板块在10月31日整体上涨1.04%,表现优于大盘,当日上证指数下跌0.81%至3954.79点,深证成指下跌1.14%至13378.21点 [1] - 板块内个股表现分化,广博股份以3.34%的涨幅领涨,收盘价为9.60元,成交量为17.59万手,成交额为1.67亿元 [1] - 板块资金呈现净流出状态,主力资金净流出7319.78万元,游资资金净流出3264.93万元,而散户资金净流入1.06亿元 [2] 领涨个股详情 - 涨幅居前的个股包括高乐股份上涨3.04%至4.40元,实丰文化上涨2.80%至18.00元,金运激光上涨2.71%至15.54元 [1] - 金陵体育上涨2.27%至23.40元,成交额达3.17亿元,其主力资金净流入1336.67万元,主力净占比为4.21% [1][3] - 广博股份主力资金净流入1008.59万元,主力净占比为6.03% [3] 领跌个股及资金流向 - 部分个股出现下跌,源医疗物下跌1.96%至24.03元,海伦钢琴下跌1.48%至17.31元,三柏硕下跌1.14%至14.78元 [2] - 海伦钢琴虽然股价下跌,但其游资资金净流入947.48万元,游资净占比为5.77% [3] - 康力源主力资金净流出298.12万元,主力净占比为-7.57%,同时游资资金净流出418.69万元,游资净占比为-10.63% [3] 其他活跃个股 - 天元宠物上涨2.67%至30.00元,群兴玩具上涨1.98%至6.19元,创源股份上涨1.93%至27.94元 [1] - 实丰文化主力资金净流入265.41万元,主力净占比为3.70% [3] - 舒华体育主力资金净流入54.52万元,主力净占比为1.56%,其散户资金净流入355.85万元,散户净占比达10.15% [3]

晨光股份(603899):传统主业跌幅收窄,科力普单季收入增速超预期,看好持续恢复

中泰证券· 2025-10-31 14:31

投资评级 - 报告对晨光股份的投资评级为“买入”,且为“维持”状态 [4] 核心观点 - 报告核心观点认为晨光股份作为文具龙头,虽短期业绩承压,但已出现明显积极变化,看好其传统核心业务与新业务双轮驱动,实现长期稳健发展 [6] - 报告指出公司2025年第三季度业绩显示传统主业跌幅收窄,科力普单季收入增速超预期,看好持续恢复 [1][4] 2025年第三季度业绩表现 - 2025年第三季度公司营收65.2亿元,同比增长7.5% [4] - 2025年第三季度归母净利润3.9亿元,同比增长0.6% [4] - 2025年第三季度扣非归母净利润3.4亿元,同比下降5.7% [4] - 2025年第三季度净利率为6.2%,同比下降0.4个百分点 [4] 分业务表现 - 传统核心业务(含线上):2025年第三季度营收25.4亿元,同比下降3.6%,但较2025年上半年同比下滑7.2%的跌幅有所收窄 [4][5] - 办公直销(科力普):2025年第三季度营收35.6亿元,同比增长17.3%,增速恢复超预期,主因新增中标多家大型央国企、政府、金融客户等项目 [4][6] - 生活馆(含九木杂物社):2025年第三季度营收4.1亿元,同比增长6.6%,经营态势稳健,报告期末公司在国内拥有超过870家零售大店 [4][6] 业务转型与调整 - 传统核心业务方面,公司积极开发强功能、情绪价值类新品,外延营销方式和IP赋能多元化,内部组织机构同步调整,并将IP化重要度提升,从功能型产品向“功能+情绪”产品转型 [5] - 生活馆业务今年聚焦组织结构调整、产品定位优化及加速处理长尾产品,看好明年表现 [6] 盈利预测与估值 - 预测公司2025年至2027年归母净利润分别为14.53亿元、16.63亿元、19.26亿元 [4][6] - 预测公司2025年至2027年每股收益(EPS)分别为1.58元、1.81元、2.09元 [4][6] - 基于2025年10月30日收盘价27.69元,对应2025年预测市盈率(P/E)为17.6倍 [4] - 预测公司2025年至2027年营业收入分别为253.93亿元、284.72亿元、313.91亿元,增长率分别为5%、12%、10% [4]

康力源涨2.04%,成交额1934.64万元,主力资金净流入4.31万元

新浪财经· 2025-10-31 11:37

股价表现与资金流向 - 10月31日盘中股价上涨2.04%至40.93元/股,成交额1934.64万元,换手率2.79%,总市值27.29亿元 [1] - 当日主力资金净流入4.31万元,大单买入97.49万元(占比5.04%),卖出93.18万元(占比4.82%) [1] - 今年以来股价累计上涨47.60%,近5个交易日上涨2.63%,近20日上涨3.80%,近60日下跌4.61% [2] - 今年以来已13次登上龙虎榜,最近一次为6月12日,龙虎榜净买入-2269.35万元,买入总计2646.84万元(占总成交额6.40%),卖出总计4916.19万元(占总成交额11.88%) [2] 公司基本面与财务数据 - 公司2025年1-9月实现营业收入3.88亿元,同比减少17.78%,归母净利润5671.25万元,同比增长32.44% [2] - A股上市后累计派现6200.31万元 [3] - 主营业务收入构成为:室内健身器材90.41%,室外健身器材8.45%,其他1.14% [2] 股东结构与机构持仓 - 截至9月30日,股东户数为7984户,较上期减少18.84%,人均流通股2133股,较上期增加23.21% [2] - 截至9月30日,十大流通股东中,诺安多策略混合A(320016)为第一大流通股东,持股35.15万股,为新进股东 [3] 公司概况与行业属性 - 公司全称为江苏康力源体育科技股份有限公司,成立于1998年5月15日,于2023年6月14日上市 [2] - 公司专注于多系列、差异化、定制化健身器材的研发、制造与销售 [2] - 公司所属申万行业为轻工制造-文娱用品-娱乐用品,概念板块包括小盘、冰雪产业、跨境电商、体育产业、微盘股等 [2]

泉果基金孙伟:消费复苏需观察政策实施力度,三季度增配新消费与锂电

搜狐财经· 2025-10-29 17:20

泉果消费机遇基金表现 - 泉果消费机遇混合型发起式证券投资基金发布2025年第3季度报告 [1] - 截至三季度末基金规模达6.95亿元,较二季度的6193万元增长迅速 [1] - 基金A份额过去一年净值增长33.00%,大幅跑赢同期3.69%的业绩比较基准 [1] 基金投资者结构与市场背景 - 作为发起式基金,公司固有资金、高管及基金经理合计认购1000万份并锁定三年 [2] - 根据2025年中报,机构投资者持有285.6万份,占总份额比例为4.96% [2] - 2025年第三季度权益资产表现强势,上证指数上涨12.73%,深证成指上涨29.25%,沪深300上涨17.90%,恒生指数上涨11.56% [2] - 工业增加值7月增长5.7%、8月增长5.2%,高端制造业如新能源汽车和工业机器人产量达双位数增幅 [2] - 社会消费品零售总额7月增长3.7%、8月增长3.4%,家电家具等以旧换新品类增速较快 [2] 基金经理观点与操作策略 - 基金经理孙伟分析认为三季度经济延续复苏节奏,但数据较上半年有所减弱 [2] - 全国居民消费价格指数7月持平,8月下降0.4% [2] - 基金在三季度略提高权益仓位,并对持仓结构做出小幅调整 [3] - 消费部分增加美护、潮玩和游戏行业配置,减少与总量关系密切行业配置 [3] - 高端制造方面增加锂电产业链配置,因行业供需临近拐点且需求侧有积极变化 [3] - 港股操作上增加配置并调整结构,互联网持仓比例大体维持不变,降低部分整车企业持仓,增加消费和游戏类公司占比 [3] 基金持仓详情 - 三季度末股票仓位占基金净资产比例为79.01% [3] - 前十大重仓股合计占基金资产净值比例为30.12% [3] - 前十大重仓股包括腾讯控股(占净值4.96%)、宁德时代(4.92%)、泡泡玛特(3.01%)、立讯精密(2.98%)、毛戈平(2.86%)、九号公司(2.60%)、阿里巴巴-W(2.33%)、天赐材料(2.20%)、心动公司(2.13%)、东方电缆(2.13%) [5] - 与二季度末相比,泡泡玛特、阿里巴巴-W、天赐材料、心动公司、东方电缆为新进前十大个股 [3] - 燕京啤酒、理想汽车-W、东鹏饮料、ST华通、恒瑞医药退出前十大之列 [3] - 截至三季度末,港股通股票投资占基金资产净值比例为24.77%,与上季度相比变化不大 [4]

文娱用品板块10月29日跌0.75%,珠江钢琴领跌,主力资金净流出2931.81万元

证星行业日报· 2025-10-29 16:41

市场表现 - 文娱用品板块当日下跌0.75%,表现弱于大盘,上证指数上涨0.7%,深证成指上涨1.95% [1] - 珠江钢琴为板块内领跌个股 [1] 资金流向 - 文娱用品板块主力资金净流出2931.81万元 [2] - 文娱用品板块游资资金净流入5726.81万元 [2] - 文娱用品板块散户资金净流出2795.0万元 [2]

文娱用品板块10月28日跌0.61%,珠江钢琴领跌,主力资金净流出1.17亿元

证星行业日报· 2025-10-28 16:34

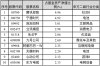

文娱用品板块整体市场表现 - 2023年10月28日,文娱用品板块整体下跌0.61%,表现弱于大盘,当日上证指数下跌0.22%,深证成指下跌0.44% [1] - 板块内个股表现分化,10只个股上涨,10只个股下跌,海伦钢琴以5.22%的涨幅领涨,珠江钢琴以9.95%的跌幅领跌 [1][2] 领涨个股表现 - 海伦钢琴收盘价为16.52元,上涨5.22%,成交量为14.24万手,成交额为2.33亿元 [1] - 群兴玩具收盘价为6.28元,上涨3.63%,成交量为56.24万手,成交额为3.52亿元 [1] - 英派斯收盘价为24.20元,上涨1.72%,成交量为5.50万手,成交额为1.33亿元 [1] 领跌个股表现 - 珠江钢琴收盘价为5.52元,下跌9.95%,成交量为78.30万手,成交额为4.40亿元 [2] - 实丰文化收盘价为18.08元,下跌2.69%,成交量为7.02万手,成交额为1.27亿元 [2] - 高乐股份收盘价为4.39元,下跌1.35%,成交量为29.21万手,成交额为1.29亿元 [2] 板块资金流向 - 文娱用品板块整体呈现主力资金净流出,当日主力资金净流出1.17亿元 [2] - 游资资金净流入2603.66万元,散户资金净流入9050.06万元 [2] 个股资金流向详情 - 群兴玩具主力资金净流入3019.55万元,主力净占比8.58%,游资资金净流入1271.46万元,游资净占比3.61% [3] - 华立科技主力资金净流入1064.33万元,主力净占比11.84% [3] - 英派斯主力资金净流入1018.64万元,主力净占比7.69% [3] - 珠江钢琴作为领跌股,其资金流向数据未在提供的资金流表格中显示 [2][3]

创源股份:第三季度净利润为2986.29万元,同比增长34.24%

新浪财经· 2025-10-28 16:15

财务表现 - 第三季度营收为6.05亿元,同比增长9.34% [1] - 第三季度净利润为2986.29万元,同比增长34.24% [1] - 前三季度营收为16.02亿元,同比增长15.63% [1] - 前三季度净利润为7965.45万元,同比增长33.44% [1]

文娱用品板块10月27日跌1.05%,创源股份领跌,主力资金净流出3.61亿元

证星行业日报· 2025-10-27 16:25

板块整体表现 - 2024年10月27日文娱用品板块整体下跌1.05%,表现弱于大盘,当日上证指数上涨1.18%,深证成指上涨1.51% [1] - 板块内个股表现分化,10只个股上涨,10只个股下跌 [1][2] 领涨个股表现 - 高乐股份领涨板块,收盘价4.45元,单日涨幅5.20%,成交金额2.28亿元 [1] - 浙江正特涨幅3.91%,收盘价51.50元,成交金额3535.73万元 [1] - 康力源涨幅3.44%,收盘价41.25元,成交金额7746.24万元 [1] 领跌个股表现 - 创源股份领跌板块,单日跌幅达10.05%,收盘价27.03元,成交金额4.91亿元 [2] - 珠江钢琴跌幅9.99%,收盘价6.13元,成交金额7.45亿元 [2] - 三柏硕跌幅2.96%,收盘价14.76元,成交金额1.02亿元 [2] 板块资金流向 - 文娱用品板块主力资金净流出3.61亿元,显示机构资金呈撤离态势 [2] - 游资资金净流入7558.41万元,散户资金净流入2.85亿元,表明中小投资者资金仍在流入 [2] 个股资金流向详情 - 高乐股份主力资金净流入1970.26万元,主力净占比8.65%,但游资和散户资金均呈净流出状态 [3] - 源飞宠物主力资金净流入809.64万元,主力净占比7.32% [3] - 华立科技主力资金净流入466.88万元,主力净占比7.00% [3] - 通达创智主力资金净流入448.42万元,主力净占比达10.45% [3]

泡泡玛特(09992):25Q3 国内、海外业绩高增,持续看好 IP 运营能力

华源证券· 2025-10-25 16:52

投资评级 - 投资评级为买入,且维持此评级 [5] 核心观点 - 报告持续看好泡泡玛特的IP运营能力,认为其25Q3国内及海外业绩实现高速增长 [5] - 公司作为中国潮玩行业头部企业,具备IP玩具全产业链运营能力,通过出众的IP创造、运营及多渠道触达能力实现高质量发展 [8] - 海外业务逐步扩大,产品影响力提升,有望打开第二增长极 [8] - 近期万圣节系列新品发布,热门IP维持高溢价,叠加Q4传统销售旺季,预计将支撑后续业绩 [8] - THE MONSTERS十周年巡展反馈热烈,有助于补足IP故事内涵,增强品牌影响力 [8] 基本数据 - 截至2025年10月23日,公司收盘价为232.40港元,一年内最高价与最低价分别为339.80港元和67.25港元 [3] - 公司总市值及流通市值均为312,099.99百万港元 [3] - 公司资产负债率为32.44% [3] 盈利预测与估值 - 预测营业收入从2024年的13,037.75百万元人民币增长至2027年的63,202.21百万元人民币,2025E同比增长率高达196.31% [7] - 预测归母净利润从2024年的3,125.47百万元人民币增长至2027年的22,588.97百万元人民币,2025E同比增长率高达307.57% [7] - 预测每股收益从2024年的2.36元/股增长至2027年的16.82元/股 [7] - 预测净资产收益率(ROE)在2025E达到54.4%的高位 [7] - 预测市盈率(P/E)从2024年的90.23倍显著下降至2027年的12.66倍 [7] 25Q3业绩表现 - 2025年第三季度公司整体未经审核收益同比增长245-250% [8] - 中国区收益同比增长185-190%,其中线下渠道增长130-135%,线上渠道增长300-305% [8] - 海外收益同比增长365-370%,各区域中亚太增170-175%,美洲增1265%-1270%,欧洲及其他区域增735-740% [8] 产品与IP运营近况 - 万圣节系列新品隐藏款在二级市场维持高溢价,大隐藏款"月影假面"近三日成交均价1287.8元,小隐藏款"泡泡糖"均价539.5元 [8] - 开启THE MONSTERS十周年巡展上海首站,市场反响热烈,展览门票售罄 [8]