早C晚A

搜索文档

20倍“消费大白马”珀莱雅,跑不动了

格隆汇· 2025-10-29 15:36

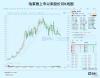

公司近期业绩与市场表现 - 双十一预售首日4小时,公司主品牌珀莱雅位居天猫美妆品类榜首,且销售额最先破亿[1] - 2025年上半年公司营收53.62亿元,同比增长7.21%,净利润7.99亿元,同比增长13.80%[5] - 2025年上半年营收增速创下自2017年上市以来的最低水平,对比去年同期37.9%的营收增速和40.48%的净利润增速,增长大幅放缓[5][6] - 自2023年最高点算起,公司股价已下跌超40%,5月至今股价下跌超20%[1] 主品牌与多品牌矩阵分析 - 2025年上半年,贡献公司近八成营收的主品牌珀莱雅营收39.79亿元,同比微降0.08%,为近五年来首次出现负增长[10][11] - 过去四年,主品牌珀莱雅营收均保持双位数增长[11] - 子品牌彩棠2025年上半年营收7.05亿元,同比增长21.11%;洗护品牌OR营收同比激增102.52%至2.79亿元[14] - 彩棠与OR两个品牌合计收入不足10亿元,在整体营收中占比为18.4%,对业绩贡献有限[14] 费用结构与国际对比 - 2024年公司销售费用达到51.61亿元,占营收107.78亿元的47.88%;同年研发费用仅为2.1亿元,研发费用率1.95%,销售费用是研发费用的24.6倍[17] - 横向对比,2024年华熙生物研发费用率为8.68%,贝泰妮为5.87%,均远高于公司[17] - 2024年欧莱雅中国的研发投入高达11.4亿欧元(约合94.22亿元人民币),是公司的近50倍,研发费用率约为3%[17] - 2024年公司线上渠道营收占比超过95%[33] 行业竞争格局与市场环境 - 2025年上半年,美妆护肤市场销售额2352.3亿元,同比增加10.1%,销量25.64亿件,同比增加5.5%[23] - 市场份额向腰部品牌集中,2025年上半年TOP10品牌销售额同比增加3.3%,市场份额减少1%,而腰部品牌销售额同比增加7.5%,市场份额扩大2.1%[24][25] - 行业竞争格局分散,头部企业难以拥有绝对竞争优势,品牌需持续投入大量营销资源维持声量[29][30] - 国际美妆巨头如欧莱雅市值超万亿人民币,而作为国内龙头的公司市值仅超过500亿元[21] 公司战略与治理 - 公司提出"双十战略",目标未来十年进入全球化妆品行业前十[20] - 2025年以来公司高管频繁变动,包括副总经理、财务负责人等关键职位更替[43] - 公司高管和股东已通过多年减持累计套现超50亿元,创始人方玉友自2020年底以来减持超60次,套现超35亿元,持股比例从24%降至15%[42] - 公司推测海外业务占总收入比可能不足5%[42]

300亿杭州美妆龙头,高管换血备战港股

21世纪经济报道· 2025-10-29 14:17

双十一销售表现 - 天猫双11美妆现货4小时成交榜上蝉联榜首,开卖6分钟销售额率先突破1亿元 [2][3] - 王牌产品“早C晚A”套组(主品为双抗和红宝石精华)需抢购,搭配赠品及平台优惠后到手价不到300元 [5] - 主打高性价比策略,对比竞品Murad慕拉的同类套组售价上千元,露得清超A精华单瓶售价超200元 [6] 大单品战略与营销 - 通过推出红宝石、双抗和源力三大精华构建大单品体系,并成功推广“早C(维C)晚A(A醇)”护肤概念 [3][4] - 营销投入巨大,2024年1-6月宣传推广费用接近24亿元,策略包括KOC投放、头部主播直播间及邀请刘亦菲、易烊千玺等明星代言 [4] - 曾因双11预售期优惠券发放问题引发“背刺消费者”舆论,公司通过附加赠品平息事件 [7] 财务业绩与增长挑战 - 2024年1-6月主品牌收入39.79亿元,同比微降0.08%,为近五年来首次下跌,对比去年同期增速为38% [8] - 产品线稳定迭代但缺乏新爆款,新上市的红宝石次抛产品天猫销量仅100+,与王牌产品10万+销量差距显著 [9] 新业务拓展与投资并购 - 业务重心或转向医美和男士护肤领域,6月推出首款械字号产品医用重组胶原蛋白敷贴,但天猫下单量仅以百计 [10] - 积极通过投资并购寻求增长,9月投资彩妆品牌花知晓并持股38.45%成为第二大股东 [12] - 在欧洲创新中心设立高级投资经理岗位,聘用有知名投行背景人士,有意加速海外收购计划 [12] 公司治理与战略发展 - 高管团队全面换血,新任CFO金昶曾任职欧莱雅,首席科学官、首席研发创新官等多位新高管出身宝洁、LVMH、欧莱雅等国际公司 [14][15][16] - 董事会席位由5名增至7名,新增成员具有上市公司高层、外资财务及香港资本市场与国际投行背景 [17] - 赴港上市议案已获股东大会通过,旨在加快国际化战略和海外业务发展,有望成为首家“A+H”上市的美妆公司 [2][17]

20倍消费大白马,跑不动了

格隆汇· 2025-10-28 18:13

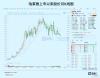

公司近期业绩表现 - 双十一预售首日4小时内,公司主品牌珀莱雅位列天猫美妆品类销售额榜首,且销售额最先突破1亿元[1] - 2025年上半年公司营收53.62亿元,同比增长7.21%,净利润7.99亿元,同比增长13.80%[4] - 2025年上半年营收增速创下自2017年上市以来的最低水平,对比2024年同期37.9%的营收增速和40.48%的净利润增速,增长大幅放缓[4][5] - 横向对比,2025年上半年毛戈平、丸美生物等同行营收同比增速均在30%以上,高于公司[8] 主品牌与多品牌战略分析 - 贡献公司近八成营收的主品牌“珀莱雅”在2025年上半年营收39.79亿元,同比微降0.08%,为近五年来首次出现负增长[9][10] - 过去四年主品牌营收均保持双位数增长[10] - 子品牌彩棠2025年上半年营收7.05亿元,同比增长21.11%;洗护品牌OR营收2.79亿元,同比激增102.52%[13] - 彩棠与OR两个品牌合计收入不足10亿元,在整体营收中占比为18.4%,对业绩贡献有限[13] - 公司通过投资(如持股花知晓38.45%)和收购积极构建多品牌矩阵,但尚未形成有力支撑[12][13] 费用结构与国际对比 - 2024年公司销售费用达51.61亿元,占营收107.78亿元的47.88%;同年研发费用为2.1亿元,研发费用率仅1.95%[16] - 2024年公司销售费用是研发费用的24.6倍[16] - 横向对比,2024年华熙生物研发费用率为8.68%,贝泰妮为5.87%;欧莱雅中国研发投入约94.22亿元人民币,是公司的近50倍,且研发费用率占营收3%[16] - 公司产品线以明星产品迭代为主,缺乏新的爆款产品推出[16] 行业竞争格局与市场环境 - 2025年上半年中国美妆护肤市场销售额2352.3亿元,同比增长10.1%;销量25.64亿件,同比增长5.5%[22] - 市场份额向腰部品牌集中,2025年上半年TOP10品牌销售额同比增长3.3%,市场份额减少1%;腰部品牌销售额同比增长7.5%,市场份额扩大2.1%[23][24] - 行业竞争加剧导致线上流量红利流失,获客成本上升,销售成本居高不下[27] - 美妆行业格局分散,头部企业难以拥有绝对竞争优势,品牌需持续投入大量营销资源维持声量[27][28] - 公司线上渠道营收占比超过95%,对单一渠道依赖度高[31] 公司治理与战略动向 - 公司提出“双十战略”,目标未来十年进入全球化妆品行业前十[19] - 创始人兼前总经理方玉友自2020年底以来进行超60次减持,套现超35亿元,持股比例从24%降至15%;公司高管和股东累计套现超50亿元[42] - 2025年公司发生密集人事变动,包括副总经理、财务负责人等关键职位更替,伴随“创二代”上位[43][44] - 公司计划港股上市以推动国际化战略,但推测其海外业务收入占比可能不足5%[42] 估值与市场表现 - 公司股价从2023年最高点至新闻发布时已下跌超40%;若从2024年5月算起,股价下跌超20%[1] - 公司当前估值不足20倍,港股同类美妆企业估值普遍在15至20倍之间[21][41][42] - 作为国货美妆龙头,公司市值超500亿元人民币,而国际巨头欧莱雅市值超万亿人民币,差距显著[20]

自然堂港股IPO,18%收入增速目标落空,如何破解“单腿走路”

搜狐财经· 2025-10-17 14:30

上市申请与市场地位 - 公司于9月29日正式提交上市申请,华泰国际与瑞银集团担任联席保荐人,此前曾于2023年6月申请A股主板上市但在2024年3月主动撤回 [1] - 以2024年零售额计算,公司是中国第三大国货化妆品集团,且在2013年至2024年的12年间始终稳居国货化妆品品牌前两名 [2][3] - 公司是一家成立近25年的老品牌,品牌国民度和线下渠道是其核心优势 [2] 财务业绩表现 - 收入方面,2022年至2024年公司收入分别为42.9亿元、44.4亿元、46.0亿元,年复合增长率为7.2%,2025年上半年收入为24.5亿元,同比增长6.4% [5] - 利润方面,2022年至2024年及2025年上半年,公司毛利率持续提升,分别为66.5%、67.8%、69.4%、70.1% [5] - 2022年至2024年公司归母净利润波动较大,分别为1.47亿元、3.02亿元、1.90亿元,其中2024年净利润同比下滑37.1%,2025年上半年归母净利润为1.91亿元,同比增长7.3% [6][7] - 公司2023年初提出的年收入18%增长目标未能达成,过去三年收入复合增长率仅为7.2% [4][5][7] 业务结构与品牌依赖 - 公司收入高度依赖主品牌“自然堂”,该品牌收入占比从2022年的94.6%提升至2024年的95.6%,2025年上半年占比为94.9% [8][9] - 产品结构以护肤类为主,2024年护肤收入40.29亿元,占总收入87.6%,彩妆收入约3.89亿元,占比4.0%,个护收入1.73亿元,占比3.8% [8] - 与主要竞争对手相比,公司对单一品牌的依赖度更高,例如2025年上半年珀莱雅品牌收入占比74.27%,上美股份韩束品牌收入占比81.4% [9] 市场竞争与渠道策略 - 主要竞争对手珀莱雅成功打造了“红宝石”、“双抗”等亿级销量超级精华,2024年收入突破百亿元,2025年上半年收入增速达68.8% [10][11] - 公司渠道以线上为主,线上收入占比从2022年的59.7%提升至2024年的68.8%,2025年上半年线上占比为68.8% [12] - 线下渠道收入持续萎缩,从2022年的17.2亿元降至2024年的14.2亿元,2025年上半年线下收入为7.6亿元,同比下滑2.58% [12] - 公司覆盖超过4万家线下网点,并于2025年在深圳开设首家自营旗舰店,计划下半年在上海、武汉及重庆再开三家,致力于打造新的线下零售模式 [12][13]

年轻人的“早C晚A”,海信冰箱5款新品获权威认证

格隆汇· 2025-09-02 20:20

产品认证与技术优势 - 海信冰箱五款产品通过中国家用电器研究院"电冰箱自动制冰性能认证" [1] - 认证测试涵盖制冰速度、冰块均匀度、出冰可靠性和冰盒容量等多项关键指标 [5] - 60min智能制冰系统在性能测试中表现稳定出色 [5] 技术创新与健康防护 - 自动制冰系统采用纳米银锌抗菌材质 冷藏水盒与冷冻储冰盒抗菌率高达>99.99% [6] - 构筑由内而外、主动与被动结合的全方位健康防护网 [6] - 真空头等舱冰箱实现内外部有效抗菌 从源头抑制细菌滋生 [6] 市场定位与用户需求 - 产品设计精准响应现代都市人群"早C(Coffee)晚A(Alcohol)"生活方式 [1][5] - 将便捷高效自动制冰功能与洁净健康追求相结合 [5] - 满足年轻人对纯净、安全、快速冰块的需求 支持冰美式和冰威士忌等饮品制作 [5] 行业影响与竞争力 - 认证彰显海信冰箱在技术创新与品质把控上的硬实力 [6] - 通过扎实技术创新持续为用户创造价值 [6] - 引领冰箱行业进入体验更优、健康标准更高的新阶段 [6]

“投资50万,一年仍未盈利”,第一批日咖夜酒开始关店?

36氪· 2025-07-05 10:21

行业现状 - 日咖夜酒模式从现象级走红到转型收缩,多地店铺出现转让潮,杭州、成都、贵州等地旺季挂出转让信息 [1] - 社交平台话题热度高(小红书1.4亿次浏览、抖音近3亿),但实际经营中头部品牌扩张低于预期,多停留在概念店或区域试点阶段 [14] - 行业呈现"冰火两重天"现象:线上流量火爆与线下经营困境形成鲜明对比 [16] 经营案例 - 重庆某门店投资50万元,咖啡定价15-40元、鸡尾酒35-70元,日均流水仅为同街咖啡店一半,酒吧时段单晚仅2-3桌客群,苦撑4个月后关闭 [3][5][6] - 浙江SISILI Cafe Bar经营一年后倒闭,主因产品线过多导致咖啡品质被淹没,最终砍掉酒类回归纯咖啡业务 [8][10] - 广州Cerberus持续调整灯光氛围和吧台装饰仍无改善,社交平台获近百条整改建议但效果不佳 [11][12] 模式痛点 - 空间体验冲突:咖啡馆需明亮松弛感(暖色调),酒吧需暗调沉浸感,简单叠加导致消费者夜间新鲜感缺失 [18][20] - 双品类运营难度大:咖啡与酒水均缺乏专业特色,产品线过宽使消费者记忆模糊,22%从业者反映"两头不讨好" [22] - 伪需求陷阱:社交平台带来"快门顾客"(高峰100+人降至日常20人),35-70元高客单价难形成复购,沦为一次性生意 [24][26] 商业本质 - 初衷为提升空间效率(一份房租两份收入),但实际需重构供应链、场景和经营能力,管理难度成倍增加 [27][29] - 行业尚未出现规模化品牌,头部玩家试水谨慎,缺乏标杆效应证明模式可持续性 [14][29] - 核心矛盾在于低估"咖啡+"模式的复杂度,需同时满足专业性与场景融合,非简单物理叠加 [20][22][29]

欧莱雅又买了一个高端科学品牌

36氪· 2025-06-10 11:29

收购交易概述 - 欧莱雅集团签署协议收购英国护肤品牌Medik8的多数股权,并保留未来全面收购少数股东股权的权利 [1][2] - 交易金额未披露,但Medik8企业价值约10亿欧元(约合人民币82亿元) [3] - 交易预计在未来几个月内完成,完成后Medik8将纳入欧莱雅集团财务报表 [3] - 私募股权公司Inflexion将继续作为少数股东,品牌创始人Elliot Isaacs及现有管理委员会将保留 [3] 品牌定位与战略 - Medik8将被纳入欧莱雅高档化妆品部门,而非此前猜测的皮肤科学美容部门 [1][3] - 此次收购增强了欧莱雅高档产品组合,增加了一个以科学为依托的高端护肤品牌 [4] - Medik8定价亲民,与欧莱雅高档化妆品部门现有品牌矩阵高度互补 [4] - 欧莱雅高档化妆品部门目前拥有24个品牌,涵盖护肤、彩妆、香氛等多个品类 [7] Medik8品牌背景 - Medik8由英国药理学及生物化学专家Elliot Isaacs于2009年创立,专注于科学配方护肤品 [8] - 品牌最早提出CSA护肤哲学理念(即"早C晚A"概念雏形) [8] - 明星产品Crystal Retinal系列针对不同护肤需求开发多种浓度视黄醇产品 [10] - 产品线涵盖抗衰老、痘痘、色斑、敏感等肌肤问题解决方案 [10] - 品牌与高校及皮肤科医生保持密切合作,产品销往全球25个国家和地区 [10] 财务与市场表现 - 在截至2023年9月的一年里,Medik8营收为4530万英镑(约4.4亿元),税前利润为1560万英镑(1.5亿元) [18] - 2024年销售额增长高达50% [18] - 在私募基金Inflexion投资期间,员工数量和销售额均增长两倍,美国收入份额增长七倍 [11] - DTC渠道销售额实现六倍增长 [10] 中国市场情况 - Medik8曾试图借"早C晚A"风口布局中国市场,但本土化推进未取得实质性进展 [11] - 目前在中国已无官方线上销售渠道,仅有部分代购店铺有售 [12] - 品牌官方公众号更新停留在2021年5月,官方商城链接已失效 [11][12]

茶百道全球首家手作门店开业,营造“日茶夜酒”消费模式

贝壳财经· 2025-05-28 22:16

门店开业与产品创新 - 茶百道在成都宽窄巷子开设全球首家手作门店"茶百道·探川觅饮",融合户外院落、双层客座区及传统艺术元素,打造具有成都文化特色的茶饮空间 [1] - 门店采用"日茶夜酒"模式,白天提供手作鲜奶茶/鲜果茶,夜间切换为特调茶酒饮品及甜品,迎合年轻消费者"早C晚A"趋势 [1] - 推出四川特色手作饮品如"三大炮糯糯"、"飘雪"(川韵·九窨茉莉)、"墨染清风"(川藏·茯砖黑茶),强调川茶川味的地域文化属性 [1] 文创合作与品牌联动 - 与成都文旅合作推出宽窄巷子联名限定文创产品,包括"探川寻趣"系列及"上房揭瓦"系列周边(城市徽章、冰箱贴、双层玻璃杯),强化文化体验 [2] - 成都文旅指出宽窄巷子作为全国文旅地标的窗口效应,有助于茶百道通过旗舰店首发扩大品牌影响力,并强化与发源地成都的情感联结 [2]

欧莱雅盯上英国“早C晚A”鼻祖?功效护肤赛道战火升级

扬子晚报网· 2025-05-15 16:16

功效护肤行业动态 - 全球美妆巨头欧莱雅集团或有意收购英国功效护肤品牌Medik8 引发行业热议 [1] - 雅诗兰黛集团旗下成分党品牌The Ordinary以中文名"研度公式"高调进军中国市场 [1][6] - 两大巨头动作频频 功效护肤市场的"抢位战"愈演愈烈 [1] Medik8品牌分析 - Medik8创立于2004年 凭借"CSA护肤哲学"(日间维C+防晒 夜间维A)走红 是"早C晚A"理念的雏形 [2] - 品牌创始人Elliot Isaacs拥有牛津大学生理学博士学位 最初为解决姐姐红血丝问题研发首款精华Calmwise [2] - 2024年销售额逆势增长50% 预计2025年全球收入将突破1亿美元(约人民币7.2亿元) [4] - 产品定价480-1500元区间 覆盖抗老 祛痘 舒缓等八大护肤需求 [4] - 目前在中国大陆尚无官方销售渠道 消费者仅能通过代购或中国香港平台购买 [4] 欧莱雅皮肤科学美容布局 - 若收购成功 Medik8将成为欧莱雅皮肤科学美容部的新成员 [5][6] - 近年来先后收购美国Skinbetter Science 韩国Dr.G 并入股丝塔芙母公司高德美集团 [6] - 2024年该部门销售额首次突破70亿欧元(约548亿元人民币) 成为集团增长最快业务板块之一 [6] 雅诗兰黛市场策略 - The Ordinary以"原料桶"式高浓度成分配方著称 明星产品均价在百元以下 [6] - 2024年在美国和加拿大市场销量位居前列 [6] - 正式进军中国市场 入驻丝芙兰及天猫 京东 抖音 小红书等主流电商平台 [6] 中国市场格局 - 消费者越来越理性 功效明确 性价比高的产品成为市场新宠 [8] - 本土功效护肤品牌如薇诺娜 玉泽等凭借"医研共创"模式和对中国消费者需求的精准把握 已建立坚实市场基础 [9] - 消费者护肤认知升级 单纯的"成分堆砌"已不足打动他们 产品肤感 配方科学性及品牌故事同样重要 [9] - 国际巨头面临渠道建设和本土化挑战 The Ordinary的"极简实验室风"能否打动中国消费者有待市场检验 [10]