LED光源

搜索文档

联域股份跌3.29%,成交额9162.97万元,今日主力净流入-395.30万

新浪财经· 2026-02-13 16:59

公司股价与交易表现 - 2025年2月13日,联域股份股价下跌3.29%,成交额为9162.97万元,换手率为6.26%,总市值为43.84亿元 [1] - 当日主力资金净流出395.30万元,占成交额的0.04%,在所属行业中排名第12/14位,主力趋势不明显 [5] - 近5日主力资金净流入3346.65万元,近10日净流入8385.04万元,但近20日净流入缩减至2550.04万元 [6] - 主力持仓方面,主力未控盘,筹码分布非常分散,主力成交额为6508.99万元,占总成交额的6.53% [6] 公司业务与战略布局 - 公司主营业务为中、大功率LED照明产品的研发、生产与销售,2025年前三季度主营业务收入构成为:LED灯具88.43%,配件6.55%,LED光源4.80%,其他0.22% [8] - 在智能照明领域,公司积极推进植物自控光谱、无线组网等新技术研发,并自研LED灯具标准化接口技术,已取得美国发明专利,可集成多种智能感应器实现无线组网与远程控制 [2] - 公司通过全资子公司深圳海搏布局新赛道,自主研发充电桩和储能业务,已形成多项专利,相关业务已出货并形成收入 [2] - 公司海外营收占比较高,根据2024年年报,海外营收占比为95.62% [3] - 公司已在越南、墨西哥布局生产基地 [4] 公司财务与股东情况 - 2025年1月至9月,公司实现营业收入11.55亿元,同比增长1.03%;归母净利润为1953.41万元,同比大幅减少79.23% [8] - 公司A股上市后累计派发现金红利1.29亿元 [9] - 截至2025年9月30日,公司股东户数为6765户,较上期减少20.62%;人均流通股为3562股,较上期增加25.97% [8] - 截至同一报告期,十大流通股东中,诺安多策略混合A(320016)已退出 [9] 公司技术面与市场概念 - 该股筹码平均交易成本为54.46元,近期呈现快速吸筹迹象 [7] - 当前股价在压力位64.36元和支撑位55.00元之间 [7] - 公司所属申万行业为家用电器-照明设备Ⅱ-照明设备Ⅲ,所属概念板块包括小盘均衡、小盘、增持回购、植物照明、三季报预减等 [8] - 市场分析提及公司涉及物联网、粤港澳大湾区、充电桩、人民币贬值受益及一带一路等多个概念 [2][3][4]

联域股份跌2.40%,成交额1435.10万元

新浪财经· 2026-02-06 10:03

公司股价与交易表现 - 2025年2月6日盘中,公司股价下跌2.40%,报54.56元/股,总市值39.94亿元,成交额1435.10万元,换手率1.09% [1] - 公司股价自2025年初以来累计上涨15.54%,近5个交易日上涨7.27%,近20日上涨5.51%,近60日上涨17.56% [1] 公司基本概况 - 公司全称为深圳市联域光电股份有限公司,成立于2012年2月16日,于2023年11月9日上市 [1] - 公司主营业务为中、大功率LED照明产品的研发、生产与销售 [1] - 公司主营业务收入构成为:LED灯具88.43%,配件6.55%,LED光源4.80%,其他0.22% [1] - 公司所属申万行业为家用电器-照明设备Ⅱ-照明设备Ⅲ,所属概念板块包括小盘均衡、小盘、LED、一带一路、三季报预减等 [1] 公司财务与股东情况 - 2025年1月至9月,公司实现营业收入11.55亿元,同比增长1.03%;归母净利润1953.41万元,同比大幅减少79.23% [2] - 截至2025年9月30日,公司股东户数为6765户,较上期减少20.62%;人均流通股为3562股,较上期增加25.97% [2] - 公司A股上市后累计派发现金红利1.29亿元 [3] - 截至2025年9月30日,诺安多策略混合A(320016)已退出公司十大流通股东之列 [3]

立达信跌1.46%,成交额1.22亿元,近5日主力净流入1806.55万

新浪财经· 2026-01-14 15:51

公司股价与交易表现 - 1月14日公司股价下跌1.46% 成交额为1.22亿元 换手率为0.99% 总市值为122.24亿元 [1] - 当日主力资金净流出9.65万元 占成交额比例为0% 所属行业主力资金连续3日净流出 累计达3610.54万元 [4] - 近5个交易日主力资金净流入1806.55万元 但近10个交易日转为净流出2470.49万元 近20个交易日则净流入5607.16万元 [5] 公司业务与市场地位 - 公司主营业务为LED照明产品、智能家居和智慧建筑等物联网领域产品的研发、制造、销售及服务 [2] - 主要产品包括LED光源、LED灯具、IoT产品及配件、家电类及配件等 [2] - 公司是中国照明电器行业十强企业和中国轻工业科技百强企业 已连续多年排名全国LED照明产品出口规模第一 [2] - 按申万行业分类 公司属于家用电器-照明设备Ⅱ-照明设备Ⅲ 概念板块包括出海概念、毫米波雷达、芯片概念、传感器等 [7] 财务与运营数据 - 2025年1月至9月 公司实现营业收入49.47亿元 同比增长0.13% 归母净利润为1.27亿元 同比大幅减少54.35% [8] - 公司海外营收占比高达89.22% 因此受益于人民币贬值 [3] - 主营业务收入构成为:照明产品及配件64.10% IoT产品及配件25.14% 家电类及配件8.04% 其他产品1.56% 其他(补充)1.15% [7] - 公司A股上市后累计派现5.85亿元 近三年累计派现5.23亿元 [9] 技术与产品发展 - 公司已构建影像、声音和光学方面的算法模型 拥有包括人脸影像侦测识别、移动人形侦测和声音识别等安防监控领域的算法模型 并已成功导入其智能监控类和传感类产品 [2] - 公司的海外品牌以跨境电商为主要销售方式 为应对市场变化 在2024年底已有备货举措 并对部分终端产品进行了适当的价格调涨 以对冲关税影响 [2] 股东与股权结构 - 截至2025年9月30日 公司股东户数为1.46万户 较上期增加16.11% 人均流通股为34,370股 较上期减少13.88% [8] - 同期 香港中央结算有限公司为第八大流通股东 持股499.01万股 较上期减少198.53万股 [9] - 主力资金持仓方面 主力成交额5520.37万元 占总成交额的5.94% 筹码分布非常分散 主力没有控盘 [5] 市场技术分析 - 该股筹码平均交易成本为21.24元 近期筹码呈减仓状态 但减仓程度有所减缓 [6] - 目前股价靠近23.00元的支撑位 [6]

联域股份12月18日获融资买入585.91万元,融资余额5829.34万元

新浪证券· 2025-12-19 09:23

公司股价与交易数据 - 2025年12月18日,联域股份股价上涨1.49%,成交额为3033.74万元 [1] - 当日融资买入额为585.91万元,融资偿还额为740.83万元,融资净买入额为-154.92万元 [1] - 截至12月18日,融资融券余额合计为5829.34万元,其中融资余额为5829.34万元,占流通市值的4.17%,融资余额超过近一年50%分位水平,处于较高位 [1] - 融券方面,当日无融券偿还与卖出,融券余量及余额均为0,但融券余额超过近一年90%分位水平,处于高位 [1] 公司基本概况 - 公司全称为深圳市联域光电股份有限公司,位于广东省深圳市宝安区 [1] - 公司成立于2012年2月16日,于2023年11月9日上市 [1] - 公司主营业务涉及中、大功率LED照明产品的研发、生产与销售 [1] - 主营业务收入构成为:LED灯具88.43%,配件6.55%,LED光源4.80%,其他0.22% [1] 股东结构与财务表现 - 截至2025年9月30日,公司股东户数为6765户,较上期减少20.62% [2] - 截至2025年9月30日,人均流通股为3562股,较上期增加25.97% [2] - 2025年1月至9月,公司实现营业收入11.55亿元,同比增长1.03% [2] - 2025年1月至9月,公司归母净利润为1953.41万元,同比减少79.23% [2] 分红与机构持仓 - 公司自A股上市后累计派发现金红利1.29亿元 [3] - 截至2025年9月30日,诺安多策略混合A(320016)已退出公司十大流通股东之列 [3]

合规经营诚信纳税案例丨税务合规托举“小块头”迸发“大能量”

搜狐财经· 2025-11-03 18:04

杭甬地区专精特新“小巨人”企业概况 - 浙江省国家级专精特新“小巨人”企业数量超过1800家,位居全国前三 [1] - 杭州市和宁波市分别拥有478家和418家“小巨人”企业,数量双双进入全国城市十强 [1] - 合规经营被视为企业成长壮大的不可或缺的重要因素 [1] 风险防范与合规管理 - 宁波海伯集团通过构建“财务+关务+法务+业务”四位一体内控管理体系,多次规避海外经营潜在风险,挽回损失累计超千万元 [4] - 该管理体系将每笔业务拆分为6个环节,并设置KYC与KYB标准,借助ERP与SRM系统实现数据无缝流转与交叉验证 [4] - 内控管理体系曾预警并成功处理一笔涉及30多万美元货款的异常支付,避免了外汇管理、税务及洗钱风险 [5] - 合规经营为企业筑起“防火墙”,使海伯集团便携式电动船推进装置连续16年保持国内出货量第一,全球销量第二 [6] 税费优惠政策的精准享受 - 浙江双元科技近5年累计享受先进制造业企业增值税加计抵减政策优惠超900万元、出口免抵退税额超300万元、高新技术企业减免企业所得税优惠超4000万元 [7] - 公司设立专门税务合规部门,负责研究政策适配度、开展税务风险自查,确保合规享惠 [9] - 在样机销售后,合规部门通过合同、发货等信息及时制作收入确认凭证并调减研发费用,防止多享优惠 [9] - 合规享受优惠政策使企业能专注研发创新,其产品打破国外垄断,并于2022年获评国家级专精特新“小巨人”企业 [10] 纳税信用作为核心竞争力 - 宁波戴维医疗连续十年获评纳税信用A级,并将其视为开拓市场的“金字招牌” [11] - 在一次百万级医疗设备项目招标中,因招标方要求提供近三年纳税信用等级证明,戴维医疗凭借三年A级获得9分优势并成功中标 [13] - 公司制定“税信合规清单”,将A级纳税信用目标要求拆解融入企业内部达标管理,对财务和业务部门均制定个性化任务清单 [14] - 纳税信用A级使公司在招投标中享有“入场优先权”与“审查豁免权”,资质审核时间大幅缩减,整体投标周期缩短近20%,中标率同比增长约25% [14]

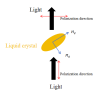

LCoS光源选型终极指南:LED与激光的对决

新浪证券· 2025-10-28 10:31

LCoS显示技术概述 - LCoS是一种在硅基底上铺液晶对光进行调制的显示技术,与LCD同源,利用液晶双折射性质改变光的偏振态,从而调制光的强度或相位[1] - LCoS相比LCD具有高能量利用率、高分辨率、高对比度、色彩丰富、自然3D图像生成等优势[3] - LCoS技术成熟、成本低,在AR眼镜行业成为当前较为主流的选择,可应用于高端投影设备和AR/VR头显等需要高亮度、高分辨率、小尺寸的场景[3][4] AR眼镜显示技术路线 - AR眼镜显示源主要包括LCoS、DLP、OLED、Micro LED、LBS等,其中LCoS+光波导是主流技术路线[4] - 光波导技术分为几何光波导和衍射光波导,衍射光波导的耦入耦出元件包括表面浮雕光栅、体全息光栅、偏振光栅、超表面等[4] - 表面浮雕光栅和体全息光栅已被HoloLens、Magic Leap等产品广泛使用,而偏振光栅和超表面是当前研究热点,尚未大规模商用[4] LCoS照明模组光路设计 - LCoS照明模组光路包括光源、TIR透镜(或反光杯)、微透镜阵列、中继透镜、PBS膜等组件[6] - 光源发出的光线经过TIR透镜收光提高能量利用率,再通过微透镜阵列匀光,经中继透镜和PBS膜反射后照亮LCoS[6] - 除TIR+微透镜阵列方案外,匀光棒方案可实现较高均匀度,但结构体积较大,因此TIR透镜准直方案更常用[6] LED与激光光源特性对比 - LED光源方案成熟可靠,具有成本低、功耗低优势,但发光角度达180度导致亮度不足,不适用于强光场景[6] - 激光光源具有光束方向性强、单色性好、亮度高优势,但成本高、功耗高、散热问题突出,且相干性易产生散斑和摩尔纹[6] - 激光为偏振光源,LED为非偏振光源,激光光线可完全被PBS膜反射,而LED仅一半能量被反射,激光能量利用率更高[20] 光学设计角度对比 - 激光光源发光角度小,光展量小,仅需少量准直光学元件即可实现光束整形,利于光机系统轻量化设计[7][11] - LED光源为半球面发光,需使用TIR透镜收光,根据光展量守恒,收光性能越好则TIR透镜半径越大,光学模组体积越大[11] - 激光光源可使用凸透镜准直,收光半径小,光学系统体积和重量更小,且小角度带来较小菲涅尔损耗,能量利用率更高[14] 画面生成质量对比 - 激光光源功率密度高,照射到LCoS芯片可显著提高亮度,轻松实现AR眼镜高亮度输出[21] - RGB三色激光可覆盖超广色域,高于LED的色域,实现彩色图像高饱和度显示[21] - 激光光源发散角小,根据光展量守恒,在LCoS上产生的光锥较小,便于提高照明模块能量利用率[20] 激光光源技术挑战 - 激光相干性导致照射LCoS芯片时反射光发生干涉,形成散斑噪声,目前业界使用旋转Diffuser等方法消除[22] - 激光能量密度高,与LCoS芯片自身热量叠加对散热系统提出远超LED的要求[22] - 激光光源成本是LED光源的数倍,影响普及,散斑问题成为制约激光+LCoS方案普及的关键挑战[22][23] 技术发展前景与应用场景 - 光峰科技在消除激光散斑方面具有核心技术优势,并在高功率半导体激光器方面取得突破,可针对AR眼镜需求实现批量定制[23] - 若能解决成本和散斑问题,激光光源在光学设计、图像质量、系统轻量化方面优势明显,是更优选项[23][25] - 推荐室内使用、对亮度要求低的AR眼镜使用LED光源,室外使用、对亮度要求高或颜色还原度高的场景使用激光光源[25]

联域股份涨8.29%,成交额3.16亿元,近5日主力净流入4884.85万

新浪财经· 2025-09-24 18:04

股价表现与交易数据 - 9月24日公司股价上涨8.29%,成交额3.16亿元,换手率27.29%,总市值36.07亿元 [1] - 当日主力资金净流入3059.43万元,近3日主力净流入4916.51万元,近5日净流入4884.85万元,近10日净流入4729.92万元,近20日净流入5123.52万元 [4][5] - 主力持仓占比7.89%,筹码分布分散,无控盘现象,平均交易成本41.57元 [5][6] 业务布局与技术优势 - 海外营收占比达95.62%,受益人民币贬值 [3] - 智能照明领域拥有美国发明专利,实现无线组网、远程控制及自动化功能,产品包括植物灯、UFO工矿灯、面板工矿灯等 [2][3] - 通过子公司深圳海搏布局充电桩和储能业务,已形成专利并实现出货收入 [3] - 在越南、墨西哥布局生产基地 [3] 财务与经营数据 - 2025年上半年营业收入7.69亿元,同比减少0.35%,归母净利润1615.18万元,同比减少78.85% [8] - A股上市后累计分红1.29亿元 [9] - 主营业务收入构成:LED灯具88.43%、配件6.55%、LED光源4.80%、其他0.22% [7] 股东结构与机构持仓 - 股东户数8522户,较上期增加4.94%,人均流通股2828股,较上期减少4.71% [8] - 十大流通股东中诺安多策略混合A持股24.18万股,为新进股东 [9] 行业属性与概念板块 - 所属申万行业为家用电器-照明设备Ⅱ-照明设备Ⅲ [7] - 概念板块包括LED、智能家居、充电桩、植物照明、一带一路等 [7]

深圳市联域光电股份有限公司_招股说明书(注册稿)

2023-07-07 15:16

发行信息 - 发行股票类型为人民币普通股(A股),股数不低于1830万股,每股面值1元[6] - 拟上市深交所主板,发行后总股本不低于7320万股[6] - 保荐人是中信建投证券股份有限公司[6] 业绩数据 - 2020 - 2022年主营业务收入分别为63,014.09万元、122,148.16万元和108,726.92万元,复合增长率31.36%[23] - 2020 - 2022年扣非后归母净利润分别为5,490.75万元、9,534.75万元和13,289.70万元[39] - 2023年1 - 3月,营业收入30,475.41万元,归母净利润3,063.59万元,扣非后归母净利润2,991.29万元[54] - 2023年二季度预计营收29,000 - 33,000万元,净利润2,650 - 3,150万元,扣非后归母净利润2,600 - 3,100万元[57] 市场与客户 - 报告期内前五大客户收入占比分别为33.41%、32.29%和34.11%[25] - 报告期内境外销售收入占比分别为93.67%、94.19%和94.17%[27] - 报告期内对美销售收入占比分别为72.95%、76.42%和79.33%[27] 财务指标 - 2022 - 2020年资产负债率(母公司)分别为50.42%、71.14%、59.87%[51] - 2022 - 2020年研发投入占比分别为5.07%、3.68%、4.00%[51] 公司架构 - 有4家一级全资子公司、4家二级全资子公司,无参股公司[107] - 重要子公司为东莞海搏、香港联域、联域智能[108] 股东情况 - 发行前徐建勇、潘年华、合域投资等股东持股比例分别为33.60%、22.97%、20.00%等[127] - 发行后徐建勇、潘年华、合域投资等股东持股比例分别为25.20%、17.23%、15.00%等[127] 历史沿革 - 2012 - 2021年多次增资和股权转让,价款已实缴[98] - 2021年联域有限整体变更为股份有限公司[94] 公司治理 - 董事会由9名董事组成,监事会3名监事,高级管理人员4名[146] - 2021年6月因股改变更董事、监事,完善公司治理[181][182] 股权激励 - 共实施五次股权激励方案,参与人数和授予价不同[194]

深圳市联域光电股份有限公司_招股说明书(上会稿)

2023-05-04 16:22

公司发行与上市 - 拟发行人民币普通股(A股)不低于1830万股,每股面值1元,发行后总股本不低于7320万股[6] - 拟在深圳证券交易所主板上市,保荐人是中信建投证券股份有限公司[6] - 本次募集资金计划总投资65,908.65万元,预计全部使用募集资金建设[61][62] 业绩总结 - 2020 - 2022年主营业务收入分别为63,014.09万元、122,148.16万元和108,726.92万元,复合增长率31.36%[23] - 2022 - 2020年净利润分别为13,398.19万元、10,584.97万元、5,904.60万元[49] - 2023年1 - 3月实现营业收入30,475.41万元,归属母公司股东净利润3,063.59万元[52] 市场与客户 - 报告期内前五大客户收入占主营业务收入比重分别为33.41%、32.29%和34.11%[25] - 报告期内对美国客户销售收入占比分别为72.95%、76.42%和79.33%[27] - 报告期内外销收入占当期主营业务收入比例分别为93.67%、94.19%和94.17%[28] 财务指标 - 报告期内主营业务毛利率分别为23.93%、19.88%和24.21%[26] - 2022 - 2020年资产负债率(母公司)分别为50.42%、71.14%、59.87%[49] - 报告期内汇兑损益占当期利润总额比例分别为 - 20.41%、 - 7.06%和19.00%[28] 未来展望 - 2023年第二季度预计营业收入29,000 - 33,000万元,预计净利润2,650 - 3,150万元[55] 子公司情况 - 公司有4家一级全资子公司、4家二级全资子公司,重要子公司有东莞海搏、香港联域、联域智能[106][107] - 东莞海搏2022年净利润 - 128.99万元,香港联域2022年净利润 - 221.85万元[108][109] - 联域智能2022年净利润 - 22.56万元,深圳海搏2022年净利润631.91万元[110][112] 股权结构 - 发行前实际控制人徐建勇合计控制公司66.76%的表决权[78] - 发行前5名自然人股东共持股34,271,219股,占比62.42%[130] - 按发行1830万股测算,发行后徐建勇持股比例为25.20%[127] 公司治理 - 公司董事会由9名董事组成,其中独立董事3名,任期3年[146] - 公司监事会有3名监事,其中1名职工代表监事,任期3年[158] - 公司有4名高级管理人员,任期为2021.6.23 - 2024.6.22[163] 股权激励 - 公司共实施五次股权激励方案,第一次2019年3月激励3人,授予价1元/注册资本[192] - 2019年9月引入外部投资者时激励对象服务期内合计确认股份支付费用2220.19万元[197] - 2020年12月第三次股权激励向39名激励对象授予公司股票[198]

深圳市联域光电股份有限公司_招股说明书(申报稿)

2023-04-18 19:16

发行信息 - 拟发行人民币普通股(A股)不低于1830万股,每股面值1元,占发行后总股本比例不低于25%,发行后总股本不低于7320万股[10][40] - 拟上市深圳证券交易所主板,保荐人是中信建投证券股份有限公司[10] 业绩数据 - 2020 - 2022年主营业务收入分别为63014.09万元、122148.16万元和108726.92万元,复合增长率31.36%[27] - 报告期内主营业务毛利率分别为23.93%、19.88%和24.21%[30] - 2020 - 2022年净利润分别为5904.60万元、10584.97万元和13398.19万元[58] 市场与客户 - 报告期内前五大客户收入占主营业务收入比重分别为33.41%、32.29%和34.11%[29] - 报告期内对美国客户销售收入占比分别为72.95%、76.42%和79.33%[31] 资产与负债 - 2022年末资产总额86182.21万元,2021年为93583.78万元,2020年为41573.36万元[54] - 2022年资产负债率(母公司)为50.42%,2021年为71.14%,2020年为59.87%[54] 未来展望 - 未来聚焦北美市场,拓展全球市场,提升技术、产品和服务水平,打造国际领先照明制造企业[65] 募集资金 - 募集资金投资项目计划总投资65908.65万元,包括智能照明生产总部基地等项目[63] 股东结构 - 发行前徐建勇持股33.60%,发行后占比25.20%;潘年华发行前持股22.97%,发行后占比17.23%等[125] 子公司情况 - 东莞海搏2022年末总资产3683.87万元、净利润 - 128.99万元;香港联域2022年末总资产8766.21万元、净利润 - 221.85万元等[107][108] 股权激励 - 公司共实施五次股权激励方案,涉及不同激励对象和授予价格[190]