元件

搜索文档

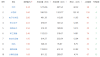

元件板块10月27日涨6.04%,胜宏科技领涨,主力资金净流入25.84亿元

证星行业日报· 2025-10-27 16:25

元件板块整体表现 - 10月27日元件板块整体大幅上涨6.04%,领涨个股为胜宏科技,涨幅达10.14% [1] - 当日上证指数上涨1.18%至3996.94点,深证成指上涨1.51%至13489.4点 [1] - 板块内主力资金净流入25.84亿元,而游资和散户资金分别净流出15.86亿元和9.99亿元 [2] 领涨个股表现 - 胜宏科技收盘价340.32元,涨幅10.14%,成交69.04万手,成交额227.07亿元,主力资金净流入10.16亿元,净占比4.47% [1][3] - 景旺电子和生益科技均涨停,涨幅10.00%,收盘价分别为70.17元和64.35元,成交额分别为34.61亿元和45.45亿元 [1] - 景旺电子主力资金净流入6.56亿元,净占比高达18.96% [3] - 东山精密涨幅7.69%,主力资金净流入6.27亿元,净占比9.12% [1][3] 跟涨个股表现 - 生詰电子上涨8.87%,鵬鼎控股上涨6.87%,沪电股份上涨6.02% [1] - 沪电股份主力资金净流入5.07亿元,净占比10.00% [3] - 生益科技主力资金净流入3.95亿元,净占比8.68% [3] - 鵬鼎控股主力资金净流入3.61亿元,净占比12.92% [3] 下跌个股表现 - 则成电子和迅捷兴跌幅居前,分别下跌4.45%和4.41% [2] - 风华高科下跌1.03%,但成交量较大,达104.71万手,成交额18.00亿元 [2] - 铜峰电子微跌0.25%,成交量101.98万手,成交额8.13亿元 [2] 其他活跃个股资金流向 - 深南电路主力资金净流入3.11亿元,净占比8.70% [3] - 兴森科技主力资金净流入2.74亿元,净占比12.22% [3] - 中富电路和广合科技主力资金分别净流入7535.97万元和6311.80万元 [3]

收评:创业板指大涨1.98% 小金属板块涨幅居前

经济网· 2025-10-27 16:20

市场整体表现 - A股三大指数集体上涨,上证指数报3996.94点,涨幅1.18%,成交额10434.04亿元 [1] - 深证成指报13489.40点,涨幅1.51%,成交额12967.27亿元 [1] - 创业板指报3234.46点,涨幅1.98%,成交额6117.19亿元 [1] 行业板块表现 - 小金属、电子化学品、元件等行业板块涨幅居前 [1] - 风电设备、游戏、文化传媒等行业板块跌幅居前 [1]

收评:沪指涨1.18% 小金属板块涨幅居前

中国经济网· 2025-10-27 15:24

市场整体表现 - A股三大指数集体上涨,上证指数收报3996.94点,涨幅1.18%,成交额10434.04亿元 [1] - 深证成指收报13489.40点,涨幅1.51%,成交额12967.27亿元 [1] - 创业板指收报3234.46点,涨幅1.98%,成交额6117.19亿元 [1] 领涨行业板块 - 小金属板块涨幅居首,达3.05%,总成交额367.84亿元,板块内24家公司上涨 [2] - 电子化学品板块涨幅2.50%,总成交额295.08亿元,板块内33家公司上涨 [2] - 元件板块涨幅2.30%,总成交额892.97亿元,净流入资金30.86亿元,板块内50家公司上涨 [2] - 钢铁板块涨幅2.02%,总成交额169.44亿元,净流入资金11.41亿元,板块内38家公司上涨 [2] - 能源金属板块涨幅1.72%,总成交额195.25亿元,净流入资金2.98亿元,板块内12家公司上涨 [2] 落后行业板块 - 风电设备板块跌幅最大,为-1.17%,总成交额159.84亿元,净流出资金19.70亿元,板块内10家公司上涨,19家下跌 [2] - 游戏板块跌幅-1.16%,总成交额182.76亿元,净流出资金13.81亿元,板块内8家公司上涨,16家下跌 [2] - 文化传媒板块跌幅-0.35%,总成交额209.18亿元,净流出资金12.79亿元,板块内30家公司上涨,50家下跌 [2] - 房地产板块跌幅-0.18%,总成交额249.66亿元,净流出资金21.10亿元,板块内31家公司上涨 [2]

江海股份(002484):前三季度稳健增长,AI服务器电源市场打开空间

开源证券· 2025-10-27 14:11

投资评级 - 投资评级为买入,且为维持评级 [1][4] 核心观点 - 报告认为公司前三季度收入和利润实现了较好增长,AI服务器电源市场为公司打开了增长空间 [4] - 考虑到AI服务器对超级电容产品的需求释放仍需时间,且薄膜电容器业务进展略低于预期,报告略下调了公司2025至2027年的盈利预测 [4] - 基于当前股价,对应2025/2026/2027年预测市盈率分别为34.2/27.2/23.3倍,维持买入评级 [4] 财务业绩表现 - 2025年前三季度,公司实现营收41.17亿元,同比增长16.34%;归母净利润5.35亿元,同比增长8.19% [4] - 2025年单三季度,公司实现营收14.23亿元,同比增长21.12%,环比下降7.34%;归母净利润1.76亿元,同比增长20.01%,环比下降14.59% [4] - 2025年单三季度毛利率为23.69%,同比下降1.58个百分点,环比下降1.70个百分点;净利率为12.34%,同比下降0.23个百分点,环比下降1.24个百分点 [4] - 报告预测公司2025/2026/2027年归母净利润分别为7.50/9.45/11.01亿元 [4][7] 主营业务分析 - 铝电解电容器在新能源、电动汽车和充电桩领域实现较好增长 [5] - 固态叠层高分子电容器在AI服务器领域已批量交货,固液混合电容器在汽车领域持续增长,两者将成为铝电解电容器的快速增长点 [5] - 公司在铝电解电容器核心材料技术方面取得新突破,展现高容量、高性能、高效率、低成本优势 [5] - 薄膜电容器业务进展略低于预期,但车载用薄膜电容器将持续扩产 [5] 行业前景与增长动力 - 全球AI数据中心快速扩容,彭博新能源财经预测2025-2035年全球数据中心电力容量将从2024年的81GW增长至277GW [6] - 随着AI服务器功率增加,铝电解电容器应用数量相应增加,公司MLPC技术实现突破,在AI服务器领域已有客户订单 [6] - 公司超级电容(EDLC和LIC)产品在AI服务器领域有配套方案,已与相关厂商进行技术交流,具备产能大、扩产周期短、成本低等优势 [6] - AI数据中心电源需求高速增长,公司铝电解电容和超级电容产品有望迎来重大发展机遇 [6]

每周股票复盘:澳弘电子(605058)可转债申请获上交所审核通过

搜狐财经· 2025-10-26 04:35

股价表现与市值 - 截至2025年10月24日收盘,公司股价报收于30.95元,较上周27.32元上涨13.29% [1] - 本周公司股价最高达31.2元,最低为27.65元 [1] - 公司当前最新总市值为44.23亿元,在元件板块57家公司中排名第49位,在A股5160家公司中排名第3609位 [1] 公司融资进展 - 公司向不特定对象发行可转换公司债券的申请已通过上海证券交易所上市审核委员会审核,审议结果显示公司符合发行条件、上市条件和信息披露要求 [2][3] - 该事项尚需获得中国证券监督管理委员会同意注册的决定后方可实施 [2][3] - 最终能否获得证监会同意注册及注册时间存在不确定性 [2][3]

东山精密(002384):前三季度稳中有增,静待AIPCB+光通信双翼齐飞

国盛证券· 2025-10-25 19:58

投资评级 - 维持“买入”评级 [4][7] 核心观点 - 报告认为公司正通过“AI PCB+光通信”双轮驱动战略,有望迎来业绩与估值的双重提升 [2][3][4] - 公司2025年前三季度业绩稳中有增,营业收入27071亿元,同比增长228%,归母净利润1223亿元,同比增长1461% [1] - 预计公司2025/2026/2027年归母净利润分别为22/60/80亿元,同比增长1024%/1750%/326% [4] - 当前股价对应2025/2026/2027年市盈率分别为55/20/15倍 [4] 业绩表现与财务预测 - 2025年第三季度单季归母净利润为465亿元,同比下降819%,主要因管理费用增加及新产能转化不足 [1] - 前三季度管理费用为888亿元,同比增加152亿元,增长2060%,部分用于支付并购标的资产的中介费用 [1] - 预测公司2025/2026/2027年营业收入将达421/600/739亿元,同比增长144%/427%/232% [4] - 预计净资产收益率将从2025年的97%提升至2027年的249% [6] 分业务表现 - 新能源业务2025年1-9月实现营收7520亿元,同比增长2208%,占总营收比重为2778% [2] - 软板业务营收提升得益于消费电子新机型需求增长,硬板业务实现增收增利,受益于AI对高多层和HDI板的需求拉动 [2] - LED业务战略调整后经营状况略有改善,实现减亏,触控显示业务保持平稳 [2] - 公司在FPC领域全球排名第二,PCB领域全球排名第三 [3] AI PCB业务布局 - 公司为Multek制定了10亿美元的整体投资规划,以提升高端PCB产能,抓住AI服务器市场机遇 [3] - Multek掌握多阶HDI、高多层PCB等核心技术,客户覆盖广泛,凭借技术壁垒与产能优势有望带来业绩新增量 [3] - AI终端带动PCB设计难度加大,FPC双寡头竞争格局优势凸显,公司龙头地位稳固 [3] - 泰国工厂预计2025年四季度投产,将新增模组板料号 [3] 光通信业务布局 - 公司通过收购索尔思光电切入光通信市场,索尔思具备光芯片自研能力,为核心竞争力 [2] - 索尔思当前以EML方案为主力推进800G/16T产品送样,并重点培育硅光技术 [2] - 索尔思2024年实现净利润约4亿元人民币,2025年业绩提升明显,预计2026年产品结构将大幅改善,净利润率有望持续提升 [2] - AI技术突破加大云厂商算力资本支出,光通信市场需求持续增长,光芯片缺货趋势延续 [2] 其他战略布局 - 公司在AR/VR、折叠屏等产品领域需求增长,与国外主要厂商保持良好合作,并参与国内知名AR眼镜品牌量产项目 [3] - 触控显示模组业务开拓韩系大客户,LED显示器件领域加快与国际客户合作,优化产品结构并提升产能稼动率 [4] - 未来将重点推进AI算力所需高端PCB和光模块的研发生产,加大资本开支以提升产能建设和规模化交付能力 [4]

科技股领涨,沪指再创十年新高

金融时报· 2025-10-24 18:35

市场指数表现 - 10月24日A股三大指数集体上涨,上证指数收报3950.31点,上涨0.71%,续创十年新高 [1] - 深证成指收报13289.18点,上涨2.02%,创业板指收报3171.57点,上涨3.57%,领涨主要指数 [1][2] - 科创50指数表现突出,上涨60.96点,涨幅达4.35% [2] - 沪深两市成交额约19742.09亿元,较前一个交易日放量约3303亿元 [2] 行业板块表现 - 元件行业指数涨幅居首,达4.76%,半导体行业指数上涨4.41%,电子化学品行业指数上涨3.63% [2][3] - 其他电子和军工电子行业指数分别上涨3.24%和2.70% [2][3] - 通信设备、军工装备、自动化设备及电池行业指数涨幅在2.00%至2.38%之间 [3] - 煤炭开采加工行业指数跌幅最大,为-3.29%,油气开采及服务行业指数下跌-2.66%,燃气行业指数下跌-2.01% [2][3] 概念板块与个股表现 - 算力硬件、存储芯片、商业航天等科技概念板块表现强势 [4] - 芯片股全天走势较强,寒武纪股价上涨超7%,重返1500元上方 [4] - 科翔股份、普冉股份等个股20%涨停,算力硬件股集体大涨,生益电子等20%涨停 [4] 市场驱动因素与展望 - 市场政策预期升温,叠加美联储年内仍有降息空间,对市场形成支撑 [4] - A股市场可能继续呈现蓄势震荡特征,在国内政策预期升温与三季报业绩验证支撑下,结构性机会丰富 [4]

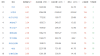

元件板块10月24日涨6.98%,N超颖领涨,主力资金净流入60.12亿元

证星行业日报· 2025-10-24 16:21

元件板块整体表现 - 10月24日元件板块整体大幅上涨6.98%,领涨个股为N超颖 [1] - 当日上证指数上涨0.71%至3950.31点,深证成指上涨2.02%至13289.18点 [1] - 板块内主力资金净流入60.12亿元,而游资和散户资金分别净流出22.51亿元和37.61亿元 [2] 领涨个股表现 - N超频收盘价84.99元,单日涨幅高达397.60%,成交额27.64亿元,主力资金净流入10.10亿元,净占比36.54% [1][3] - 科翔股份、生益电子、方正科技、广合科技、深南电路、风华高科、铜峰电子等多只个股涨停,涨幅在9.95%至20.00%之间 [1] - 胜宏科技收盘价308.98元,上涨7.95%,成交额高达186.56亿元,主力资金净流入9.65亿元 [1][3] 个股资金流向 - 方正科技主力资金净流入9.62亿元,净占比18.74%,但游资和散户资金分别净流出4.41亿元和5.21亿元 [3] - 风华高科主力资金净流入3.47亿元,净占比17.41% [3] - 深南电路主力资金净流入3.32亿元,净占比12.95% [3] - 沪电股份、景旺电子、生益电子、生益科技、铜峰电子等个股均获得超1亿元的主力资金净流入 [3]

收评:沪指涨0.71%创十年新高 元件板块领涨

中国经济网· 2025-10-24 15:26

市场整体表现 - A股三大指数集体上涨,其中创业板指领涨3.57% [1] - 上证综指报3950.31点,涨幅0.71%,创十年新高 [1] - 深证成指报13289.19点,涨幅2.02% [1] - 市场总成交活跃,沪市成交额8584.91亿元,深市成交额11157.18亿元 [1] 领涨板块分析 - 元件板块涨幅居首,达4.76%,板块净流入资金63.70亿元 [2] - 半导体板块涨幅4.41%,成交额高达2169.22亿元,净流入资金225.42亿元 [2] - 电子化学品板块上涨3.63%,净流入资金20.86亿元 [2] - 科技相关板块如通信设备、电池、计算机设备均录得超过2%的涨幅 [2] 领跌板块分析 - 煤炭开采加工板块跌幅最大,为-3.29%,资金净流出22.22亿元 [2] - 油气开采及服务板块下跌-2.66%,资金净流出13.71亿元 [2] - 传统行业板块如燃气、房地产、钢铁均出现超过1%的下跌 [2] - 白酒板块下跌-1.70%,但成交额相对较高,为145.97亿元 [2]

午评:三大指数早间高开高走 元件板块涨幅居前

中国经济网· 2025-10-24 11:42

市场整体表现 - A股三大指数早间高开高走 上证综指午盘报3938.98点 涨幅0.42% 深证成指报13195.25点 涨幅1.30% 创业板指报3126.05点 涨幅2.09% [1] 领涨板块 - 元件板块涨幅居首 达4.34% 总成交量1215.66万手 总成交额467.54亿元 资金净流入42.32亿元 上涨家数28家 下跌家数2家 [1][2] - 半导体板块涨幅3.60% 总成交量1867.55万手 总成交额1323.77亿元 资金净流入123.10亿元 上涨家数158家 [2] - 电子化学品板块涨幅2.86% 总成交量491.39万手 总成交额112.89亿元 资金净流入11.95亿元 上涨家数40家 [1][2] 领跌板块 - 煤炭开采加工板块跌幅最大 为-3.65% 总成交量2013.24万手 总成交额140.76亿元 资金净流出18.16亿元 上涨家数3家 下跌家数30家 [1][2] - 油气开采及服务板块跌幅-2.57% 总成交量1232.37万手 总成交额66.00亿元 资金净流出9.15亿元 下跌家数19家 [1][2] - 燃气板块跌幅-1.95% 总成交量846.26万手 总成交额56.42亿元 资金净流出10.55亿元 上涨家数2家 下跌家数26家 [1][2]