脂肪酸

搜索文档

丰倍生物(603334) - 丰倍生物2025年度主要经营数据公告

2026-04-09 20:30

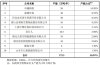

销量与营收 - 2025年生物基材料销量364,457.48吨,营收2,436,044,110.80元[1] - 2025年生物燃料销量47,882.35吨,营收391,982,540.06元[1] - 2025年油脂化学品销量40,894.64吨,营收336,197,987.03元[1] 产量与销量 - 2025年工业级混合油产量235,708.64吨,销量190,764.21吨[1] - 2025年生物柴油产量76,566.78吨,销量84,922.98吨[1] 价格变动 - 2025年生物基材料平均售价6,684.03元/吨,较2024年增长9.54%[2] - 2025年生物燃料平均售价8,186.37元/吨,较2024年增长11.92%[2] - 2025年油脂化学品平均售价8,221.08元/吨,较2024年下降7.95%[2] - 2025年废弃动植物油脂平均采购价6,292.93元/吨,较2024年增长19.33%[3] - 2025年生物柴油平均采购价6,823.64元/吨,较2024年增长11.25%[3]

赞宇科技:棕榈油周期红利释放,盈利弹性与成长性凸显-20260314

华创证券· 2026-03-14 18:25

投资评级与核心观点 - 投资评级:首次覆盖,给予“推荐”评级 [1][9][13] - 核心观点:棕榈油周期红利释放,公司盈利弹性与成长性凸显 [1] - 核心观点:公司短期受益于棕榈油涨价与产能释放,长期受益于行业集中度提升与OEM业务的持续发展 [12] - 目标价:18.5元/股,基于DCF估值法(WACC 7.67%,长期增长率2%)及可比公司估值法交叉验证,对应2025年20倍市盈率 [4][9][13] - 当前价:15.87元/股(2026年3月13日收盘价) [4] 行业分析 棕榈油行业 - **供给端**:预计将进入中期紧平衡区间,核心驱动因素为主产国树龄老化、印尼环保政策收紧、马来种植面积缩减与外劳短缺 [2][7][14] - **树龄老化**:马来西亚超过30%的油棕树龄超过19年,进入低产周期 [66] - **印尼环保政策**:2025-2026年政府专项整治非法种植园,军方接管超410万公顷土地,潜在影响年产量约1500万吨 [66][67] - **马来种植与外劳**:官方不再扩大种植面积,且行业劳工缺口超12万人,影响采收效率 [66][68] - **需求端**:生物柴油政策是核心驱动力,将大幅拉动需求 [2][11] - **印尼B50政策**:若实施,预计带来额外年化新增需求约400万吨毛棕榈油,加剧国内供需紧张并可能收紧出口配额 [2][69][70] - **美国生物柴油政策**:2026年生物质柴油(D4)掺混量提案为56.1亿加仑,较2025年33.5亿加仑增长67%,将大幅拉动植物油需求 [2][78] - **政策端**:印尼提高出口税费,抬高全球价格中枢 [2][11] - 2026年3月1日,印尼将毛棕榈油出口专项税(Levy)从10%提升至12.5% [2][84] - 斋月等季节性因素亦可能支撑价格上涨,2026年毛棕榈油价格可能涨至每吨4500令吉(约1155美元) [79] 表面活性剂行业 - **行业趋势**:量增趋缓,结构升级,阴离子表面活性剂主导市场 [14][85] - 2024年中国阴离子表面活性剂产量已接近195万吨 [86] - **竞争格局**:环保政策推动行业集中度持续提升 [3][8][14] - 根据公司2024年年报,国内前五家阴离子表活企业产量占据全国70%以上 [3][8][94] - 头部企业凭借技术、规模及产业链一体化优势持续抢占市场份额 [8][94] 公司业务分析 油脂化工业务 - **核心优势**:印尼杜库达生产基地具备显著成本与区位优势,直接受益于棕榈油涨价及Levy税上调 [3][11][95] - 杜库达位于印尼保税区,对毛棕榈油进行深加工后出口,产品出口关税为零 [3][101] - 印尼Levy税率提升至12.5%后,杜库达相较于直接出口毛棕榈油的企业成本优势将进一步扩大 [3][101] - **产能与增长**:杜库达工厂改扩建项目将贡献显著业绩增量 [3][8][103] - 原有年产能55万吨,改扩建项目部分装置已于2025年6月进入试产阶段,整体投产后预计带来较大收入与业绩增量 [3][103] - **财务表现**:2024年油脂化工板块营收61.21亿元,毛利率6.69% [99][119] 表面活性剂业务 - **市场地位**:国内表活龙头之一,AES、LAS等核心产品产销量稳居行业第一 [3][8][104] - **盈利修复**:行业格局优化下,公司产品具备定价溢价,毛利率预计稳步改善 [3][12] - 2024年日用化工板块(以表活为主)毛利率从2023年的5.05%修复至6.57% [108][119] - 主要产品AES销售均价从2024年上半年的5914.22元/吨上涨至下半年的7167.06元/吨 [108] OEM/ODM业务 - **战略意义**:产业链延伸,平抑棕榈油价格周期波动,打开长期成长空间 [8][9][12] - **市场空间**:中国家庭清洁护理行业规模持续增长,2024年达1501亿元,洗衣液等产品渗透率对比发达国家仍有较大提升空间 [9][110][111] - **公司布局**:依托表活原料龙头优势,在全国布局三大生产基地,总产能达110万吨 [9][112] - **客户与模式**:已与联合利华、宝洁等头部品牌建立稳定合作,采用定价服务模式分享终端品牌红利 [9][116] 财务预测与估值 - **营收预测**:预计2025-2027年营业收入分别为140.88亿元、158.15亿元、176.60亿元,同比增速分别为30.5%、12.3%、11.7% [9][10][13] - **净利润预测**:预计2025-2027年归母净利润分别为2.98亿元、4.29亿元、5.39亿元,同比增速分别为120.1%、44.2%、25.5% [9][10][13] - **每股收益(EPS)**:预计2025-2027年分别为0.63元、0.91元、1.15元 [9][10][13] - **估值对比**:当前市值74.65亿元,对应2025-2027年预测市盈率(PE)分别为25倍、17倍、14倍,低于部分可比公司平均估值 [10][122]

每周股票复盘:丰倍生物(603334)两度登龙虎榜

搜狐财经· 2026-02-08 02:42

股价表现与交易情况 - 截至2026年2月6日收盘,公司股价报收于59.3元,较上周的47.09元上涨25.93% [1] - 本周股价最高触及60.99元,最低触及46.19元,共计2次涨停收盘 [1] - 公司当前总市值为85.1亿元,在化学制品板块市值排名49/170,在两市A股市值排名2318/5186 [1] - 公司股票因连续两个交易日(2月4日、5日)收盘价格涨幅偏离值累计超过20%,构成交易异常波动 [5][8] - 公司股票因日换手率达到20%于2月5日、6日连续登上龙虎榜,近5个交易日内共计上榜2次 [2][5] 公司业务与产品 - 公司成立于2014年,主营业务以废弃油脂资源综合利用为主,油脂化学品业务为辅 [3] - 废弃油脂资源综合利用业务主要产品为生物基材料和生物燃料 [3] - 生物基材料主要为农药助剂、化肥助剂等生物柴油配方产品和工业级混合油 [3] - 生物燃料主要为生物柴油 [3] - 油脂化学品业务主要产品为DD油、脂肪酸等 [3] - 公司不直接生产可持续航空燃料(生物航煤/SF),主要向SF厂商销售工业级混合油作为原料 [4] 生产与销售数据 - 2025年1-6月,公司生物柴油产量为47,706.75吨,工业级混合油产量为142,814.10吨 [3][5] - 公司生物柴油客户包括全球知名大宗商品交易商(如托克、嘉能可)和终端客户(如壳牌、英国石油公司、雪佛龙子公司、嘉吉) [6] - 公司工业级混合油已销售给海新能科、嘉澳环保、Phillips 66等多家可持续航空燃料(SF)主要厂商 [6] 原材料供应与行业认证 - 公司废弃油脂主要来源于粮油食品加工企业、油脂化工企业、餐厨处理企业等,并在全国多点布局供货渠道,积极拓展海外供应 [7] - 公司具备进入欧盟市场的ISCC资质认证 [6] 行业政策环境 - 欧盟《可再生能源指令》(RED)是推动可再生能源部署的主要立法框架,其2023年修订将欧盟2030年可再生能源目标提高到至少42.5% [6] - 大多数欧盟国家规定了生物燃料的最低添加比例,或针对生物柴油规定了强制添加标准 [6]

掘金“地沟油”!废弃资源综合利用“小巨人”今天申购

21世纪经济报道· 2025-10-27 07:14

公司基本情况 - 公司名称为丰倍生物,股票代码603334.SH,于10月27日申购沪市主板 [1] - 公司成立于2014年,主营业务以废弃油脂资源综合利用业务为主,油脂化学品业务为辅 [1] - 发行价为24.49元/股,机构报价为24.97元/股,市值为26.35亿元 [2] - 发行市盈率为30.47倍,所属行业为非金属废料和碎屑加工处理业,行业市盈率为64.73倍 [2] 业务与产品 - 废弃油脂资源综合利用业务主要产品为生物基材料和生物燃料,生物基材料主要为农药助剂、化肥助剂等生物柴油配方产品和工业级混合油,生物燃料主要为生物柴油 [3] - 油脂化学品业务主要产品为DD油、脂肪酸等 [3] - 废弃油脂资源综合利用业务为核心业务,收入占比稳定在75%以上 [4] - 公司是废弃资源综合利用领域的高新技术企业,被评为国家级专精特新"小巨人"企业 [2][3] 技术与研发 - 公司及子公司已获得135项专利,其中国内发明专利33项,国际发明专利3项 [3] - 挂牌成立了江苏省油脂加工副产品综合利用工程技术研究中心、苏州市油脂改性及综合利用工程技术研究中心 [3] 市场地位与客户 - 在生物燃料方面,客户覆盖TRAFIGURA、GLENCORE等全球知名大宗商品交易商,以及SHELL、BP等全球知名终端 [3] - 截至2024年末,公司生物柴油产能规模位居我国生物柴油行业第六,对应市场占有率约4.68% [3] - 在生物基材料产品的农化细分领域,与丰乐种业、久易股份等农化龙头企业长期合作 [4] - 2023年公司农药助剂的国内市场占有率约为6.72%,化肥助剂的国内市场占有率约为6.46% [4] 财务业绩 - 2022年至2024年营业收入分别为17.09亿元、17.28亿元、19.48亿元,同比增长率依次为31.89%、1.12%、12.75% [4] - 2022年至2024年归母净利润分别为1.33亿元、1.30亿元、1.24亿元,同比增长率依次为30.85%、-2.73%、-4.54% [4] 募集资金用途 - 拟投入募集资金7.50亿元用于新建年产30万吨油酸甲酯、1万吨工业级混合油、5万吨农用微生物菌剂、1万吨复合微生物肥料及副产品生物柴油5万吨、甘油0.82万吨项目 [2] 原材料供应 - 公司多点布局境内粮油食品加工企业、油脂化工企业、餐厨处理企业、区域性个人供应商等,并与境外供应商建立长期合作,以保障原材料供应 [4] - 境内大量废弃油脂仍由个人实现回收 [5]

掘金“地沟油”!废弃资源综合利用“小巨人”今天申购丨打新早知道

21世纪经济报道· 2025-10-27 07:04

公司基本情况 - 丰倍生物于2024年10月27日启动沪市主板申购,股票代码603334 SH [1] - 公司成立于2014年,主营业务以废弃油脂资源综合利用为主,油脂化学品业务为辅 [1] - 发行价为24.49元/股,发行市盈率为30.47倍,总市值为26.35亿元 [2] - 公司属于非金属废料和碎屑加工处理业,行业市盈率为64.73倍 [2] 业务与产品 - 废弃油脂资源综合利用业务为核心,主要产品包括生物基材料和生物燃料 [3] - 生物基材料主要为农药助剂、化肥助剂等生物柴油配方产品和工业级混合油,生物燃料主要为生物柴油 [3] - 油脂化学品业务主要产品为DD油、脂肪酸等 [3] - 废弃油脂资源综合利用业务收入占比稳定在75%以上 [4] 市场地位与客户 - 截至2024年末,公司生物柴油产能规模位居我国生物柴油行业第六,市场占有率约4.68% [3] - 2023年公司农药助剂的国内市场占有率约为6.72%,化肥助剂的国内市场占有率约为6.46% [4] - 生物燃料客户覆盖全球知名大宗商品交易商和终端,如TRAFIGURA、GLENCORE、SHELL、BP等 [3] - 生物基材料产品已与丰乐种业、久易股份、泸天化等农化龙头企业达成长期合作 [4] 技术与研发 - 公司及子公司已获得135项专利,其中国内发明专利33项,国际发明专利3项 [3] - 公司被评为国家级专精特新"小巨人"企业、苏州市独角兽培育企业等 [3] - 挂牌成立了江苏省油脂加工副产品综合利用工程技术研究中心、苏州市油脂改性及综合利用工程技术研究中心 [3] 财务业绩 - 2022年至2024年营业收入分别为17.09亿元、17.28亿元、19.48亿元,同比增长率依次为31.89%、1.12%、12.75% [4] - 2022年至2024年归母净利润分别为1.33亿元、1.30亿元、1.24亿元,同比增长率依次为30.85%、-2.73%、-4.54% [4] 募集资金用途 - 募集资金主要用于新建年产30万吨油酸甲酯、1万吨工业级混合油、5万吨农用微生物菌剂、1万吨复合微生物肥料及副产品生物柴油5万吨、甘油0.82万吨项目,拟投入募集资金7.50亿元 [2]

A股申购 | 丰倍生物(603334.SH)开启申购 现有生物柴油产能10.5万吨

智通财经· 2025-10-27 06:45

公司概况与业务模式 - 公司为废弃资源综合利用领域的高新技术企业,主营业务以废弃油脂资源综合利用业务为主,油脂化学品业务为辅 [1] - 公司形成了“废弃油脂—生物燃料(生物柴油)—生物基材料”的废弃资源再生产业链 [1] - 主要产品包括生物基材料(如农药助剂、化肥助剂等)和生物燃料(生物柴油),以及油脂化学品(如DD油、脂肪酸) [1] 市场地位与产能 - 截至2024年末,公司现有生物柴油产能10.5万吨,产能规模位居我国生物柴油行业第六 [2] - 公司与农化领域龙头企业如丰乐种业、久易股份、泸天化等达成长期合作 [1] - 2024年公司扣除非经常性损益后归母净利润小于卓越新能,但大于嘉澳环保和隆海生物 [2] 财务表现 - 2022年、2023年及2024年,公司营业收入分别约为17.09亿元、17.28亿元、19.48亿元人民币 [2] - 同期净利润分别约为1.33亿元、1.30亿元、1.24亿元人民币 [2] - 2024年经营活动现金流量净额有所下降,主要因经营性应收项目余额增长所致 [2] 发行信息与市场拓展 - 公司发行价格为24.49元/股,申购上限为1.1万股,市盈率30.47倍,由国泰海通证券保荐 [1] - 2022年至2023年公司生物燃料主要应用于欧洲市场,2024年外销逐步转向新加坡、瑞士等区域 [1]

丰倍生物开启申购 现有生物柴油产能10.5万吨

智通财经· 2025-10-27 06:39

公司基本情况与发行信息 - 公司于10月27日开启申购,发行价格为24.49元/股,申购上限为1.1万股,市盈率为30.47倍,保荐机构为国泰海通证券 [1] - 公司是一家废弃资源综合利用领域的高新技术企业,主营业务以废弃油脂资源综合利用为主,油脂化学品业务为辅 [1] - 公司形成了“废弃油脂—生物燃料(生物柴油)—生物基材料”的废弃资源再生产业链,主要产品包括生物基材料(如农药助剂、化肥助剂)和生物燃料(生物柴油) [1] 市场地位与产能情况 - 截至2024年末,公司生物柴油产能为10.5万吨,产能规模位居我国生物柴油行业第六位 [2][3] - 在同行业可比公司中,公司2024年扣非后归母净利润低于卓越新能,但高于嘉澳环保和隆海生物 [2] - 行业产能数据显示,卓越新能以50万吨/年产能位居第一,市占率为14.20%,公司产能为10.5万吨/年,市占率为2.98% [3] 财务表现与运营数据 - 公司营业收入从2022年的17.09亿元增长至2024年的19.48亿元,但净利润从2022年的1.33亿元小幅下降至2024年的1.24亿元 [3] - 公司资产总额持续增长,从2022年的93,782.26万元增至2024年的123,675.55万元,同时资产负债率(母公司)从2022年的49.12%降至2024年的43.13% [4] - 加权平均净资产收益率从2022年的30.57%下降至2024年的17.91%,经营活动产生的现金流量净额在2024年显著下降至2,243.03万元 [5] - 研发费用占营业收入的比例在2024年为2.75%,低于2023年的3.39% [5] 客户与市场分布 - 公司与农化领域多家龙头企业建立了长期合作关系,包括丰乐种业、久易股份、泸天化、四川美丰、芭田股份等 [1] - 公司生物燃料市场在2022年至2023年主要面向欧洲,至2024年外销区域逐步转向新加坡、瑞士等地 [1]

丰倍生物:围绕三大方向 打造成为全球油脂资源综合利用行业领军企业——苏州丰倍生物科技股份有限公司首次公开发行股票并在主板上市网上投资者交流会精彩回放

上海证券报· 2025-10-27 01:24

公司主营业务与核心技术 - 公司是一家废弃资源综合利用领域高新技术企业,主营业务以废弃油脂资源综合利用业务为主,油脂化学品业务为辅 [1] - 公司形成了"废弃油脂—生物燃料(生物柴油)—生物基材料"的废弃资源再生产业链 [1] - 公司核心技术产品收入占营业收入比重极高,报告期内分别为99.74%、99.88%、99.86%和99.84% [3] - 截至2025年6月30日,公司已获得135项专利,其中国内发明专利33项,国际发明专利3项 [4] 财务表现与研发投入 - 报告期内公司营业收入呈现增长趋势,分别为170869.32万元、172778.32万元、194801.63万元和147812.92万元,2025年上半年营业收入同比增长49.62% [9] - 报告期内公司研发费用分别为5134.58万元、5856.77万元、5356.61万元和3444.71万元,占营业收入比例分别为3.00%、3.39%、2.75%和2.74% [10] - 报告期内公司主营业务收入主要来源于废弃油脂资源综合利用业务,其销售收入分别为135543.34万元、141406.73万元、158892.74万元和134778.85万元 [3] 发展战略与未来规划 - 公司以"打造全球油脂资源综合利用领军企业"为愿景,围绕"基础研究、材料开发、应用开发"三大方向 [11] - 未来公司将探索生物柴油在航空航运方面的应用,并计划持续扩大工业废弃油脂的处理产能 [11][15] - 公司计划新建年产30万吨油酸甲酯、1万吨工业级混合油、5万吨农用微生物菌剂、1万吨复合微生物肥料及副产品生物柴油5万吨、甘油0.82万吨项目 [25][27] 行业地位与竞争优势 - 公司处于国内废弃油脂资源综合利用行业的第一梯队,截至2024年末生物柴油产能10.5万吨,产能规模位居我国生物柴油行业第六 [24] - 2024年我国生物柴油产量约为171万吨,公司生物柴油产量为8.01万吨,对应市场占有率约为4.68% [24] - 公司在农化等细分领域建立了差异化的竞争优势,并在业内建立了较高的行业知名度和品牌影响力 [17] 产能与市场布局 - 公司生物柴油产能从年产量9万吨提升至10.5万吨,工业级混合油产能从年产量10万吨提升至18万吨 [27] - 公司内销主要销往江苏省、河南省、山东省及东北地区,外销主要市场为新加坡、瑞士等 [22][23] - 公司积极开展产学研合作研发,已经与中国农业大学、中国矿业大学、常州大学等高校开展了校企合作 [8]

丰倍生物通过注册:上半年营收近15亿 拟募资7.5亿

搜狐财经· 2025-09-13 13:33

上市进程与募资计划 - 公司于2025年9月5日通过注册,准备在上海证券交易所主板上市 [2] - 公司计划募集资金总额为7.5亿元 [2] - 此次IPO申请于2023年6月递交招股书,并于2025年8月7日过会 [3] 募集资金用途 - 募集资金将全部投入新建生产项目,项目总投资额为10.4亿元,拟投入募集资金7.5亿元 [3] - 新建项目主要产品包括年产30万吨油酸甲酯、1万吨工业级混合油、5万吨农用微生物菌剂、1万吨复合微生物肥料,并副产5万吨生物柴油和0.82万吨甘油 [3] 公司业务与行业定位 - 公司属于废弃资源综合利用领域,核心业务是利用废弃油脂生产资源化产品 [4] - 主要产品分为生物基材料和生物燃料,生物基材料作为助剂应用于农药、化肥、选矿、油墨树脂、纺织、生物医药等多个领域 [4] - 生物燃料主要为生物柴油,油脂化学品业务主要产品包括DD油、脂肪酸等 [4] 历史财务表现 - 公司营收从2022年的17.09亿元增长至2024年的19.48亿元 [4][6] - 净利润从2022年的1.33亿元小幅下降至2024年的1.24亿元 [4][6] - 扣非净利润从2022年的1.36亿元下降至2024年的1.15亿元 [4][6] - 资产总额持续增长,从2022年的9.38亿元增至2024年的12.37亿元 [6] - 资产负债率(母公司)从2022年的49.12%改善至2024年的43.13% [6] - 2024年加权平均净资产收益率为17.91%,低于2022年的30.57% [6] - 2024年研发费用占营业收入的比例为2.75% [6] 近期业绩与预测 - 2025年上半年营收达14.78亿元,较上年同期的9.88亿元增长49.62% [7] - 2025年上半年归属于母公司股东净利润为8506万元,较上年同期的6886.9万元增长23.51% [7] - 公司预计2025年1-9月营业收入为21亿至23亿元,较上年同期的13.87亿元增长51.40%至65.82% [8] - 预计2025年前9个月归属于母公司股东的净利润为1.06亿至1.16亿元,较上年同期的8668万元增长22.29%至33.82% [8] 销售市场分布 - 报告期内公司境外销售收入稳定,分别为6.72亿元、6.73亿元和6.88亿元 [6] - 境外销售收入占主营业务收入的比例从2022年的39.41%下降至2024年的35.39% [6] 股权结构与控股股东 - 平原为公司控股股东和实际控制人,通过直接和间接方式合计控制公司85.4%的股份 [9] - 平原直接持股59.78%,同时担任公司董事长 [9] - IPO后,平原直接持股比例将稀释至44.82% [10] - IPO前,疌泉毅达、上海之适、扬中毅达、福倍汇盈二号分别持股5.34%、4.92%、2.67%、1.68% [12]

丰倍生物IPO:行业竞争加剧业绩承压,负债高企偿债压力不小

搜狐财经· 2025-09-10 19:09

IPO注册与募资计划 - 中国证监会于9月5日同意公司首次公开发行股票注册 拟在上交所上市[1] - 公司计划募资10亿元 保荐机构为国泰海通证券[1] 业务概况与产品结构 - 公司为废弃资源综合利用领域高新技术企业 主营业务以废弃油脂资源综合利用为主 油脂化学品业务为辅[3] - 废弃油脂资源综合利用主要产品包括生物基材料(农药助剂、化肥助剂等生物柴油配方产品和工业级混合油)和生物燃料(生物柴油)[3] - 油脂化学品业务主要产品为DD油和脂肪酸[3] 财务业绩表现 - 2022年至2024年营业收入持续增长:分别为170,869.32万元、172,778.32万元和194,801.63万元[3] - 扣非净利润持续下滑:2022年13,591.98万元 2023年12,304.05万元 2024年11,531.91万元[3] - 主要产品销售单价呈现全面下滑趋势[3] 产品价格变动详情 - 生物柴油配方产品单价从2022年0.77万元/吨降至2024年0.61万元/吨[4] - 工业级混合油单价从2022年0.91万元/吨降至2024年0.62万元/吨[4] - 生物燃料单价从2022年0.98万元/吨降至2024年0.73万元/吨[5] - 油脂化学品单价从2022年1.18万元/吨降至2024年0.89万元/吨[5] 募投项目规划 - 募集资金将投资于新建年产30万吨油酸甲酯、1万吨工业级混合油、5万吨农用微生物菌剂、1万吨复合微生物肥料及副产品生物柴油5万吨、甘油0.82万吨项目[5] 行业竞争与风险因素 - 多家主流生物柴油企业披露大规模产能扩产规划 未来可能出现阶段性供过于求[5] - 新增产能落地可能导致市场竞争加剧 对公司生产经营带来不利影响[5] - 废弃油脂制备生物柴油与植物油制备生物柴油存在替代作用 政策优惠变化可能影响经营业绩[5] 存货管理状况 - 存货账面价值持续增长:2022年末10,423.59万元 2023年末19,838.31万元 2024年末24,200.65万元[6] - 原材料账面余额占比上升:2022年30.77% 2023年38.87% 2024年40.71%[6] - 库存商品账面余额占比下降:2022年55.59% 2023年44.19% 2024年42.23%[6] 负债结构分析 - 流动负债构成主要负债部分:2022年末37,314.38万元 2023年末33,664.18万元 2024年末35,853.48万元[6] - 短期借款占比显著:2022年42.68% 2023年42.04% 2024年48.36%[7][8] - 非流动负债持续增长:2022年5,126.20万元 2023年8,530.41万元 2024年12,242.92万元[9] 诉讼与安全事故 - 子公司福之源因租赁厂房火灾引发多起诉讼 存货损失904.58万元[10] - 华源染织提起诉讼要求赔偿545.72万元 案件尚在审理中[10][11] - 大成贸易提起诉讼要求赔偿77.60万元 案件尚在审理中[11]