中国太保(601601)

搜索文档

天水监管分局同意太平洋产险天水中心支公司变更营业场所

金投网· 2025-10-30 11:47

文章核心观点 - 国家金融监督管理总局天水监管分局批准中国太平洋财产保险股份有限公司天水中心支公司变更其营业场所 [1] 监管批复内容 - 监管机构同意公司将营业场所变更为甘肃省天水市秦州区奋斗巷邮政投递楼三楼 [1] - 公司需按规定及时办理相关变更及许可证换领事宜 [1]

东吴证券:三季度公募基金减持保险持仓 券商及互金持仓环比基本持平

智通财经· 2025-10-29 18:53

公募基金持仓概况 - 2025年三季度末公募基金股票投资中非银金融行业总持仓占比为1.61%,环比下降0.32个百分点 [1][2] - 相比沪深300行业流通市值占比,非银金融行业低配8.35个百分点,但低配幅度环比收窄0.13个百分点 [2] - 非银行业前五大重仓股为中国平安、中国太保、华泰证券、中信证券和东方财富,持仓市值分别为79.83亿元、29.72亿元、29.26亿元、20.58亿元和14.20亿元 [2] 保险板块持仓与估值 - 截至2025年三季度末,保险板块持仓占比为0.78%,较二季度末下降0.32个百分点 [3] - 三季度末保险板块动态估值为0.66倍PEV,较二季度末基本持平 [3] - 从持股数量看,中国平安和中国人寿分别获增持501万股和320万股,而中国人保和中国太保分别遭减持5906万股和2391万股 [3] - 从持仓比例看,除中国人寿基本持平外,中国太保、中国平安、中国人保和新华保险的持仓占比分别下降0.13、0.11、0.05和0.04个百分点 [3] - 2025年三季度末中国人寿、中国平安、中国太保、新华保险和中国人保的持仓占比分别为0.02%、0.48%、0.18%、0.09%和0.01% [3] 券商及互金板块持仓与估值 - 截至2025年三季度末,券商及互金板块整体持仓占比为0.74%,较上半年末微增0.01个百分点 [4] - 其中传统券商持仓占比为0.54%,较上半年末增加0.01个百分点 [4] - 三季度末券商行业估值为1.55倍静态P/B,较上半年末的1.41倍P/B有所提升 [4] - 互金标的中,东方财富持仓占比为0.09%,较上半年末减少0.03个百分点,同花顺持仓占比为0.07%,较上半年末增加0.01个百分点,指南针持仓占比为0.04%,较上半年末增加0.03个百分点 [4] - 大中型券商持仓占比为0.52%,较上半年末增加0.02个百分点 [5] - 大中型券商中华泰证券、广发证券、中金公司等获机构增持,而中信证券、国泰君安、海通证券等遭减持 [5] 行业景气度与市场表现 - 三季度以来权益市场行情大幅上行,驱动非银板块景气度持续上行 [5] - 2025年前三季度日均股基成交额达到18723亿元,同比提升109%,其中三季度单季度日均股基成交额达到24076亿元,同比提升208% [5] - 非银金融行业作为资本市场重要参与者,有望持续受益于市场环境改善 [1][5] - 当前公募基金对非银板块持仓仍处于相对低位,低配幅度较大 [1][5]

保险板块10月29日涨0.92%,中国平安领涨,主力资金净流出5.05亿元

证星行业日报· 2025-10-29 16:41

板块整体表现 - 保险板块在10月29日整体上涨0.92%,表现优于上证指数0.7%的涨幅,但弱于深证成指1.95%的涨幅[1] - 板块内所有主要成分股均录得上涨,其中中国平安以2.06%的涨幅领涨[1] - 板块当日主力资金净流出5.05亿元,但游资和散户资金分别净流入7094.93万元和4.34亿元,显示资金面存在分歧[1] 个股价格与成交表现 - 中国平安收盘价为58.95元,涨幅2.06%,成交量为104.44万手,成交金额达61.72亿元,是板块内成交最活跃的个股[1] - 新华保险收盘价为70.05元,涨幅1.49%,成交量为16.91万手,成交金额为11.74亿元[1] - 中国太保收盘价为37.60元,涨幅0.80%,成交量为59.07万手,成交金额为22.15亿元[1] - 中国人保收盘价为8.83元,涨幅0.46%,成交量为58.93万手,成交金额为5.18亿元[1] - 中国人寿收盘价为45.22元,涨幅0.27%,成交量为17.57万手,成交金额为7.92亿元[1] 个股资金流向分析 - 中国平安主力资金净流出3.06亿元,净占比-4.96%,但散户资金净流入2.38亿元,净占比3.86%[2] - 中国太保主力资金净流出1.63亿元,净占比-7.35%,为板块中主力净流出比例最高的个股,但散户资金净流入1.61亿元,净占比7.27%[2] - 中国人寿主力资金净流出5138.48万元,净占比-6.49%,游资净流入3189.07万元,净占比4.03%[2] - 新华保险是板块中唯一获得主力资金净流入的个股,净流入2745.73万元,净占比2.34%[2] - 中国人保主力资金净流出1228.23万元,净占比-2.37%,但散户资金净流入2052.80万元,净占比3.96%[2]

瞄准投保难题!高赔付风险燃油营运车上线“车险好投保”

国际金融报· 2025-10-29 13:37

平台服务范围扩大 - "车险好投保"平台于10月28日完成系统升级,在原有新能源车基础上,为高赔付风险燃油营运车辆增设投保入口 [1][3] - 新增服务对象包括出租(含预约出租客运)营业客车、租赁营业客车、营业货车和非营业货车 [3] - 符合范围的车主可通过平台链接保险公司投保,相关保险公司不得拒保 [3] 参与机构与运营模式 - 首批共有11家财险公司自愿参与高赔付风险分担机制,包括人保财险、平安财险等 [1][8] - 平台不对保险中介机构和保险公司销售渠道开放,以强化自律管理,保持服务稳定 [9] - 中国保险行业协会和上海保险交易所将对平台运行进行严密监督,发现问题将通报或报告监管部门 [9] 平台运营成效与背景 - "车险好投保"平台于今年1月25日正式上线运行,旨在承接高赔付风险新能源车险业务 [6] - 截至目前,已有37家财险公司接入平台,超110万辆车通过平台投保,提供风险保障超1.1万亿元 [6] - 此次扩大服务范围是借鉴了平台在新能源车险领域的成功经验,以解决燃油营运车辆投保难问题 [6] 投保流程与客户服务 - 燃油车与新能源车投保流程相同,个人客户可通过微信服务号、支付宝生活号自助投保 [3] - 法人客户可通过指定网页登记需求,之后由保险公司主动联系提供线下承保服务 [3] - 平台开通人工客服电话、智能客服及设置常见问题指引,保险公司提供7×24小时客服支持 [3] 未来规划与公司职责 - 后续平台将陆续分批接入其他财险公司 [8] - 接入平台的财险公司须履行承保理赔职责,确保服务质量,实现"愿保尽保,凡投必保" [8] - 财险公司需加强系统安全与经营管理,探索风险减量服务创新,确保业务经营稳健 [8]

香港中国保险业 - 2025 年二季度香港保费增长加速;竞争持续加剧-Hong KongChina Insurance-2Q25 HK Premiums Growth Accelerated; Continued Intensified Competition

2025-10-29 10:52

涉及的行业与公司 * 行业为香港/中国保险业[1][7] * 具体提及的保险公司包括友邦保险、保诚、宏利、富卫保险[4] * 报告发布方摩根士丹利对多家中国及香港保险公司有业务覆盖和评级,包括但不限于友邦保险、中国人寿、中国平安、中国太保、富卫保险等[76] 核心观点与论据 * **保费增长加速**:香港市场2Q25的年化新单保费达到479亿港元,同比增长57%,增速高于1Q25的25%,为历史第二高水平,仅次于1Q25的512亿港元[3] * **竞争依然激烈,尤其在中介渠道**:中介渠道市场份额按年提升5个百分点至34%(APE基准),而银行和代理人渠道市场份额分别下降6个和2个百分点至37%和22%[4] * **主要公司渠道表现分化**:宏利的中介渠道APE增长171%,其银行渠道也快速增长68%;富卫保险的中介渠道APE在2Q25增长70%(1Q25为177%);在代理人渠道,友邦保险表现强劲增长52%,而保诚为22%[4] * **市场份额变动**:友邦保险和保诚的市场份额按年分别下降2.2和3.2个百分点至12.5%和9.1%,而宏利份额按年微增0.5个百分点至8.1%,富卫保险份额基本持平[4] * **缴费期结构变化**:趸缴保费按年持平,占总首年保费的45%,而5年以下缴费期产品占比按年上升5个百分点至30%[5] * **货币偏好**:美元保单仍占主导地位,占比77%,港元保单份额增加4个百分点至总APE的19%[5] 其他重要内容 * **内地访客贡献持续**:内地访港旅客数量保持强劲,预计境内与境外业务的贡献比例可能维持在与过去相似的水平[3] * **未来竞争或缓解**:随着6月底的演示利率上限调整以及2026年初的进一步佣金削减,激烈的竞争可能在近期得到缓解[4] * **行业观点**:摩根士丹利对该行业的看法为"吸引"[7]

睿远基金旗下明星经理持仓出炉!看好人工智能浪潮 增持阿里巴巴等

智通财经· 2025-10-28 21:45

睿远成长价值混合基金三季度表现与持仓 - 基金三季度A类份额净值上涨51.09%,跑赢业绩比较基准的14.82%,创2019年成立以来单季最高纪录 [1] - 前十大重仓股中有三只个股股价在三季度翻番,分别为新易盛、胜宏科技、寒武纪,但均遭减持 [1] - 减持个股包括宁德时代、腾讯控股、立讯精密、中国移动和巨星科技 [1] - 增持阿里巴巴和东山精密 [1] - 前十大持仓占净值比例为66%,环比二季度显著上升,主要因重点配置个股涨幅明显 [2][3] - 股票仓位维持在90%以上,重点配置互联网科技、光模块、PCB、芯片、创新药等板块 [2] 睿远均衡价值三年持有混合基金三季度表现与持仓 - 基金份额净值增长率为19.29%,跑赢同期业绩比较基准收益率13.70% [3] - 组合调整不大,适度增持在AI投入和应用上领先的龙头互联网公司及估值低廉、盈利增长前景稳定的家电公司 [3] - 前十大重仓股依次为宁德时代、腾讯控股、立讯精密、分众传媒、小米集团、中国太保、伟明环保、阿里巴巴、中国太平、中国平安 [4] - 宁德时代、腾讯控股或因股价涨幅触及10%配置上限遭被动减持,中国太保、伟明环保被主动小幅度减持 [4] 基金经理对人工智能与科技行业的观点 - 看好人工智能,认为是继互联网之后最大的科技变革浪潮 [1][5] - AI正快速渗透各行各业,企业和个人通过AI改造业务流程提升效率的过程正在积极发生,TOKEN调用量高速增长 [5] - AI投资主要参与者为互联网龙头企业,这些公司账面现金和自由现金流充沛,能支撑当前庞大的资本开支 [6] - 数据中心建设受物理限制,建设周期可能拉长,导致相关硬件需求增速受限,对大幅上涨后的公司造成不确定性 [6] 基金经理对其他行业的观点与操作 - 创新药板块估值已处于较高水平,但中国创新药企业全球化趋势未变,个股选择偏好拥有first-in-class和best-in-class潜力的差异化公司 [3] - 减持部分持仓时间较长、股价因消息面快速上涨但基本面未改善的公司 [3] - 前期涨幅较小的传统行业估值处于历史较低水位,未来自由现金流稳定,股息率有吸引力,下跌风险低,吸引力相对上升 [6]

广发中证港股通非银ETF(513750):业绩高增筑底,估值修复在途,保险板块景气回升助力港股通非银稳健领跑

东吴证券· 2025-10-28 20:02

报告投资评级 - 对广发中证港股通非银 ETF(513750 SH)及保险板块维持“增持”评级 [1] 报告核心观点 - 保险板块业绩高增长筑底,估值修复在途,景气回升将助力港股通非银ETF稳健领跑 [1] - 上市险企业绩再超预期,投资端驱动利润高增,权益市场回暖与保险资金入市形成正反馈循环 [4] - 保险行业基本面持续改善,估值处于历史低位,兼具防御性与弹性,具备中长期配置价值 [4] - 广发中证港股通非银ETF作为全市场唯一重仓保险的港股通非银ETF,具备赛道纯度与工具稀缺性,流动性充裕,收益表现优秀 [4] 行业基本面分析 - **业绩表现**:上市险企2025年第三季度单季净利润实现超高增长,中国人寿、新华保险、中国财险最高同比增速分别达106%、101%和122% [4][11] - **增长驱动**:业绩高增长核心源于权益投资收益提升,2025年前三季度沪深300、万得全A和上证综指分别较年初上涨17.9%、26.4%和15.8%,险资大幅增加二级权益投资,截至2025年中股票投资合计3.07万亿元,较2024年同期大幅增长47.6% [12][13] - **业绩弹性**:上市险企权益投资中FVTPL占比高(如新华保险81.2%,中国人寿77.4%),股市浮盈直接反映至利润端,强化了牛市中的业绩弹性 [4][17] - **估值体系**:寿险公司估值核心在于PEV体系,能更稳定地反映其长期盈利潜力,当前A/H股寿险公司平均PEV分别为0.72倍与0.51倍,处于十年低位 [4][20][22][34][37] - **负债端改善**:保费与新业务价值(NBV)维持高增长,预定利率下调与分红险转型优化了负债成本,2025年7月、8月人身险公司单月保费同比增速分别达26.2%和49.7% [4][26][28][32] - **资产端环境**:长端利率企稳上行,2025年10月24日十年期国债利率报收1.85%,较年初上行17个基点,利好险企固收收益与估值修复 [4][33][36] - **资金配置**:截至2025年第二季度末,公募基金对保险板块持仓比例为1.10%,虽较第一季度提升0.53个百分点,但仍处于历史低位,配置空间广阔 [4][37][40] 指数投资价值分析 - **行业聚焦与稀缺性**:港股通非银指数深度聚焦非银行金融板块,保险行业权重高达84.45%,覆盖10只主要保险标的,在市场中具有高纯度和代表性 [4][43][46][47][49] - **估值与股息吸引力**:截至2025年10月24日,指数市盈率为9.70倍,市净率为1.16倍,均处于历史中低区间;指数股息率达5.13%,接近历史高位,分红收益吸引力强 [4][54][57][60][64] - **盈利能力强**:指数每股收益(EPS)为0.7712港元,呈现稳步上升趋势,显示出板块较强的盈利韧性与可持续分红能力 [69][72] ETF产品介绍 - **产品概况**:广发中证港股通非银ETF(513750 SH)是全市场唯一跟踪中证港股通非银行金融主题指数的ETF,采用完全复制策略,截至2025年10月24日基金规模达212.14亿元 [4][73][74] - **流动性充裕**:产品近两周日均成交额达18.18亿元,2025年第二季度申购赎回净额为18.93亿份,市场交投活跃 [4][77] - **业绩表现突出**:自成立至2025年10月24日,ETF累计收益率为66.68%,年化收益率达36.83%,最大回撤为-21.60%,在同类产品中收益领先且风险控制稳健 [4][5][78][80]

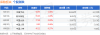

保险板块10月28日跌0.13%,新华保险领跌,主力资金净流入1.15亿元

证星行业日报· 2025-10-28 16:40

板块整体表现 - 保险板块指数在当日下跌0.13%,表现弱于大盘,上证指数下跌0.22%,深证成指下跌0.44% [1] - 板块内个股表现分化,五只主要成分股中两只上涨,三只下跌 [1] - 板块整体获得主力资金净流入1.15亿元,但游资和散户资金分别净流出5246.59万元和6269.47万元 [1] 个股价格表现 - 新华保险领跌板块,跌幅为1.29%,收盘价为69.02元 [1] - 中国人保下跌1.01%,收盘价为8.79元 [1] - 中国太保上涨0.46%,涨幅居板块首位,收盘价为37.30元 [1] - 中国人寿微涨0.09%,中国平安微涨0.02% [1] 个股资金流向 - 中国平安获得主力资金净流入1.75亿元,净占比为6.16%,是板块内最主要的资金流入标的 [2] - 中国人寿和中国太保分别获得主力资金净流入1290.80万元和320.91万元 [2] - 新华保险和中国人保遭遇主力资金净流出,金额分别为4464.15万元和3150.56万元 [2] - 从散户资金流向看,中国人保获得净流入3899.72万元,净占比达7.53%,而中国平安遭遇散户资金净流出9051.14万元 [2]

山西监管局同意太平洋寿险太原市高新支公司变更营业场所

金投网· 2025-10-28 11:58

监管批复核心内容 - 国家金融监督管理总局山西监管局于2025年10月22日正式批准太平洋寿险太原市高新支公司变更营业场所的申请 [1] - 新营业场所地址变更为山西省太原市小店区体育路215号9层901、905室 [1] 公司后续工作要求 - 太平洋寿险太原中心支公司需依据相关规定及时办理变更事宜及许可证换领手续 [1]

举牌热情延续,全年迄今34起:保险行业周报(20251020-20251024)-20251027

华创证券· 2025-10-27 18:43

行业投资评级 - 行业投资评级为“推荐”(维持)[1] 核心观点 - 险资举牌热情延续,2025年全年迄今举牌共计34起,显著高于往年,仅次于2015年水平(62次),体现险资对优质股权投资价值的挖掘[3] - 举牌目的主要分为两类:一类定位为股权投资,选股集中于高ROE资产以提升自身ROE水平;另一类定位为股票投资,选股集中于高股息、高分红资产以稳定贡献投资收益[7] - 近期保险股普遍上涨,主要受部分险企业绩预增带动板块情绪,业绩共性驱因主要来自权益市场投资贡献,财险方面承保端利润亦大幅增长[7] - 展望第四季度及全年,权益市场依旧作为业绩的核心引擎,承保端新业务价值将持续受益于预定利率调整、“报行合一”带来的价值率改善[7] - 从更长维度看,寿险行业负债经营质量逐步改善,更为审慎的内含价值假设下预计估值持续修复;财险板块市净率估值主要挂钩ROE,风险减量管理体系的完善带动综合成本率或有望逐步优化[7] 本周行情与动态 - 本周保险指数上涨2.99%,跑输大盘0.26个百分点;保险个股普遍上涨,其中国寿上涨8.75%,太平上涨3.54%,财险上涨3.27%[1] - 10年期国债收益率1.85%,较上周末上升2个基点[1] - 中国人寿预计2025年前三季度归母净利润为1567.85-1776.89亿元,同比增长50%-70%[2] - 2025年前三季度,国内新能源商业车险签单保费达1087.9亿元,同比增长36.6%,增速远高于车险整体保费3.21%的同比增速[2] - 中国平安于2025年10月20日增持农业银行H股4057.4万股,涉资约2.28亿港元,增持后持股比例由19.93%上升至20.06%[2] - 中邮保险于10月14日买入中国通号H股股票399.5万股,增持后直接持有其H股股票1.01772亿股,占H股股本比例为5.1692%[2] 险资举牌分析 - 2025年险资举牌共计34次(不考虑增持则为28次)[3] - 从行业分布看(不考虑增持),举牌集中于银行(7次)、公用事业(6次)、环保(3次)、非银金融(3次),且主要集中于H股(24次),体现对红利资产的青睐[3] - 举牌参与方多元化,涉及13家保险公司,包括长城人寿(5次)、中国平安(6次)、瑞众人寿(3次)、中邮人寿(3次)等[3] 重点公司估值 - A股人身险公司市盈率估值:国寿0.85倍、新华0.77倍、平安0.7倍、太保0.61倍[3] - H股人身险公司市盈率估值:平安0.66倍、新华0.58倍、太保0.51倍、阳光0.45倍、国寿0.47倍、太平0.32倍、友邦1.3倍、保诚0.98倍[4] - 财险公司市净率估值:财险1.4倍、人保A股1.35倍、人保H股1.06倍、众安1.15倍、再保险0.58倍[4][8] 投资建议与推荐顺序 - 推荐顺序为:中国太保、中国财险H、中国人寿H、中国人保H[8] - 若权益市场持续超预期,推荐新华保险H;若地产出现回暖信号,推荐中国平安[8]