电子材料

搜索文档

打通绿色动脉,澎湃园区动能:成都“立园满园”周年考

每日经济新闻· 2025-10-31 21:57

文章核心观点 - 成都市通过“立园满园”行动,将生态环保要素深度植入产业园区发展,使其从准入“高门槛”转变为发展“强引擎”,形成以高水平保护支撑高质量发展的新机制 [1][2][20] - 政府服务模式发生系统性变革,通过跨部门协同、审批流程创新和要素配置优化,显著提升了项目落地效率和企业服务水平,驱动工业投资和增加值快速增长 [2][4][8] - 营商环境持续优化,通过“无事不扰”的柔性执法、精准惠企服务和生态优势转化,构筑起城市竞争的核心软实力,吸引外资并推动产业能级跃升 [14][17][19][20] 经济发展关键指标 - 2024年1-9月,成都市规上工业增加值同比增长7.5%,工业投资增速达18%,两项指标均大幅领先全国 [1] - 2024年1-8月,全市引进重大产业化项目573个,同比增长93.58%,协议总投资5115.8亿元,同比增长23.06% [4] - 全市外商直接投资(FDI)达10.24亿美元,规模居中西部城市第一,其中制造业吸引外资1.87亿美元,同比增长42.97% [5] - 前三季度全市实现GDP 18226.9亿元,同比增长5.8%,分别高于全国、全省0.6和0.3个百分点 [14] 产业与项目发展动态 - 主要工业产品产量增长显著:新能源汽车增长238.0%,智能手表增长54.4%,锂离子电池增长38.9% [14] - “成都生态优园惠企会客厅”累计服务企业超过1.6万家,协调解决环保诉求1400余个 [1] - 通过分层累计走访服务企业14.54万户,收集诉求3.96万件,解决诉求3.93万件,办结率达99.24% [14] - 创新实施“受理即批复”审批模式,已有87个适用环评告知承诺制的项目实现“极速”批复 [7] 政府服务与机制创新 - 生态环境部门角色前置,与投促部门组成联合小组在项目洽谈意向阶段提前介入 [10] - 开创非在建项目大气污染物跨区置换先例,以10吨氮氧化物指标置换15吨挥发性有机物指标 [10] - 豁免“工业上楼”项目环评改革,预期可为入驻企业节省成本200万至400万元 [17] - 动态调整执法正面清单,企业数量由200余家提升至1899家,原则上以非现场执法为主 [19] 企业支持与成本优化 - 通过“陪项目跑”模式,为企业项目环评审批“抢”回超过两个月时间 [2] - 实施包容审慎监管,今年以来已实施从轻、减轻处罚98件,不予处罚246件 [19] - 对初次违法、情节轻微、危害较小的行为依法适用“轻微不罚”“首违免罚” [19]

至纯科技扣非前三季降8成去年亏 终止买威顿晶磷股权

中国经济网· 2025-10-31 14:37

交易终止概述 - 公司决定终止通过发行股份及支付现金方式购买威顿晶磷83.7775%股份并募集配套资金的交易 [1] - 终止原因为交易各方尚未就关键交易条款协商一致,且市场环境自交易筹划初期已发生变化 [1] - 该决定经公司第五届董事会第十五次会议审议通过,旨在维护上市公司和广大投资者的长期利益 [1] 交易历史与市场反应 - 公司于2025年2月14日披露交易筹划并开始停牌,股票于2025年2月28日复牌后股价一字涨停,收报28.61元,上涨10.00% [2] - 根据原交易预案,交易完成后威顿晶磷将成为公司控股子公司,且该交易构成关联交易 [2] 近期财务表现 - 2024年公司营业收入为36.05亿元,同比增长14.40%,但归属于上市公司股东的净利润为0.24亿元,同比下降93.75% [3][4] - 2024年归属于上市公司股东的扣除非经常性损益的净利润为-0.57亿元,而2023年为1.02亿元 [3][4] - 2024年经营活动产生的现金流量净额为-4.63亿元,较2023年的-8.11亿元有所改善 [3][4] - 2025年前三季度公司营业收入为23.67亿元,同比下降10.33%,归属于上市公司股东的净利润为0.85亿元,同比下降56.08% [4] - 2025年前三季度经营活动产生的现金流量净额为-5.02亿元 [4][5]

中石科技股价跌5.17%,信达澳亚基金旗下1只基金位居十大流通股东,持有84.69万股浮亏损失215.96万元

新浪财经· 2025-10-31 10:55

公司股价表现 - 10月31日,中石科技股价下跌5.17%,收报46.81元/股,成交额达7.18亿元,换手率为7.35%,总市值为140.20亿元 [1] 公司基本情况 - 北京中石伟业科技股份有限公司成立于1997年4月10日,于2017年12月27日上市 [1] - 公司主营业务为导热材料、EMI屏蔽材料、电源滤波器的研发、设计、生产、销售与技术服务,其中导热材料收入占总收入的98.05% [1] 基金持仓情况 - 信达澳亚基金旗下信澳匠心臻选两年持有期混合(010363)于三季度新进成为中石科技第十大流通股东,持有84.69万股,占流通股比例0.41%,10月31日该持仓估算浮亏约215.96万元 [2] - 信澳匠心臻选两年持有期混合基金成立于2020年10月30日,最新规模17.38亿元,今年以来收益率为41.32%,近一年收益率为51.81% [2] - 信达澳亚基金旗下另一只基金信澳智选先锋一年持有期混合A(015440)将中石科技列为第九大重仓股,持有13.94万股,占基金净值比例4.64%,10月31日该持仓估算浮亏约35.55万元 [4] - 信澳智选先锋一年持有期混合A基金成立于2022年6月14日,最新规模1.02亿元,今年以来收益率为36.01%,近一年收益率为54.43% [4] 基金经理信息 - 信澳匠心臻选两年持有期混合基金的基金经理为朱然,其累计任职时间7年361天,现任基金资产总规模50.66亿元,任职期间最佳基金回报为342.67% [3] - 信澳智选先锋一年持有期混合A基金的基金经理为郭敏和朱然,郭敏累计任职时间3年277天,现任基金资产总规模1.37亿元,任职期间最佳基金回报为45.55% [5]

首轮融资超亿元 湖南这家黑马材企加速拓展 高端电子市场

搜狐财经· 2025-10-31 09:08

公司融资与资金用途 - 完成过亿元人民币首轮融资,投资方包括国泰君安创新投资、中启资本、迪策资本等 [2] - 融资资金将主要用于扩大产能以满足市场需求,同时加大研发投入并持续拓展高端材料品类 [2] 行业市场与竞争格局 - AI用高阶服务器相关材料体系复杂,高速、高频覆铜板及IC载板作为核心层,市场规模正指数级快速增长,需求缺口显著 [3] - 在先进封装工艺中,尤其是堆叠封装工艺,多款高端液态粘黏剂及胶带材料仍处于国产化空白阶段,长期被海外垄断 [3] 公司产品与技术优势 - 公司主营半导体先进封装材料及高速、高频覆铜板材料,封装材料聚焦于国产化率最低的堆叠封装材料,如晶圆划片研磨胶带、高端底部填充胶等胶黏剂与各类基板辅材 [5] - 公司多元化布局覆铜板及多款先进封装材料产品,上游材料开发及后道工艺技术优势明显 [3] - 核心团队深耕高端电子材料数十年,为成建制研发及生产运营专家团队,掌握环氧、丙烯酸等上游各类树脂合成及配方开发能力 [5] - 高速覆铜板已完成了与全球头部客户的战略绑定,且高速覆铜板生产经验丰富,与头部PCB及IC客户绑定紧密 [3][5] 公司发展定位与前景 - 公司各项产品测试进展行业领先,有望率先打破海外垄断局面,向技术领先的先进封装材料及高速覆铜板平台型企业发展 [3] - 公司集研发、生产与销售一体,提供系统化的先进材料解决方案,致力打造成为全球先进的电子信息新材料企业 [5]

雅克科技:10月29日召开董事会会议

每日经济新闻· 2025-10-31 07:10

公司治理 - 公司于2025年10月29日召开第六届第十六次董事会会议,审议了关于制定、修订公司部分治理制度的议案 [1] 业务结构 - 2025年1至6月份公司营业收入中,电子材料占比59.95%,是公司最主要的收入来源 [1] - 化学材料业务收入占比为30.27%,是公司第二大收入来源 [1] - 设备租赁业务收入占比为7.91%,其他业务收入占比为1.88% [1]

化学老师下海创业,成新晋中国女首富!身家1410亿元远超宗馥莉

第一财经· 2025-10-30 20:03

2025胡润女企业家榜核心排名 - 翰森制药钟慧娟、孙远母女以1410亿元财富首次成为中国女首富 [1] - 蓝思科技周群飞财富增长470亿元,以1100亿元位列第二 [1] - 娃哈哈集团宗馥莉以875亿元排名第三,较去年下降两位 [1][7] 翰森制药与钟慧娟背景 - 钟慧娟于1982年从江苏师范大学化学专业毕业,曾担任中学化学老师,后转型创业进入医药圈 [4] - 1995年其丈夫孙飘扬参与组建江苏豪森药业,钟慧娟辞去教师工作加入管理公司 [6] - 钟慧娟于2019年6月14日正式带领翰森制药在香港上市,公司成为创新驱动型制药企业,重点关注抗肿瘤、抗感染、中枢神经系统、代谢及自身免疫等疾病领域 [6] - 钟慧娟现任翰森制药董事长、首席执行官兼执行董事,2024年年薪为1192.5万元,其女孙远2024年年薪为1904.4万元 [7] - 钟慧娟名下关联10余家企业,涉及药业、投资、管理等领域,超半数为开业状态 [7] 翰森制药市场表现与财富增长驱动 - 翰森制药市值从2025年初约900多亿港元增长至最新超2000亿港元,公司股价年内累计涨幅超100% [7] - 钟慧娟财富大涨与创新药行业爆发及公司估值修复相关 [7] - 孙飘扬身家为1000亿元,夫妻二人被称为"中国最牛医药夫妻档" [6] 榜单其他关键信息 - 前十名财富门槛较去年提高130亿元,至550亿元 [8] - 榜单共诞生两位千亿级女企业家,同期男企业家千亿级人数为37人 [8] - 今年胡润百富榜男女首富均姓"钟",钟睒睒以5300亿元第四次登顶中国首富 [8] - 新上榜者中,同花顺联合创始人叶琼玖以305亿元领跑,电子材料、医美器械等细分赛道出现多位新面孔 [8] - 有8位"80后"进入榜单,其中仅小红书瞿芳为白手起家,成为最年轻白手起家女企业家 [8] - 5位女企业家财富缩水或持平,以房地产商为主,碧桂园杨惠妍财富缩水105亿元,当前财富仅为5年前的14% [8]

化学老师下海创业,成新晋中国女首富!身家1410亿元远超宗馥莉

第一财经· 2025-10-30 19:51

女企业家榜单核心排名 - 翰森制药的钟慧娟、孙远母女以1410亿元人民币财富首次成为中国女首富,财富同比增长83% [3][4] - 蓝思科技的周群飞财富增长470亿元,以1100亿元位列第二,财富同比增长75% [3][4] - 娃哈哈的宗馥莉以875亿元排名第三,财富较去年增长8% [3][4] - 前十名门槛较去年提高130亿元,至550亿元 [8] 翰森制药与钟慧娟财富分析 - 翰森制药最新市值超2000亿港元,公司股价年内累计涨幅超100% [6] - 钟慧娟财富大涨与创新药行业爆发相关,公司重点关注抗肿瘤、抗感染等重大疾病治疗领域 [5][6] - 钟慧娟2024年年薪为1192.5万元,其女孙远2024年年薪高达1904.4万元 [6] - 钟慧娟名下关联10余家企业,超半数为开业状态 [6] 行业分布与新兴趋势 - 消费电子行业表现突出,前十名中蓝思科技、立讯精密、领益智造三家公司主业均为消费电子 [4] - 电子材料、医美器械等细分赛道出现多位新面孔,显示女企业家商业版图向高成长领域延伸 [7] - 房地产行业女企业家财富普遍缩水,碧桂园杨惠妍财富缩水105亿元,当前财富仅为5年前的14% [7] 榜单其他关键特征 - 榜单共诞生两位千亿级女企业家,而同期男企业家千亿级人数为37人 [8] - 有8位"80后"进入榜单,其中仅小红书瞿芳为白手起家,成为最年轻白手起家女企业家 [7] - 新上榜者中,同花顺联合创始人叶琼玖以305亿元领跑 [7]

福斯特(603806):胶膜格局优化 电子材料打开成长空间

新浪财经· 2025-10-30 14:31

公司2025年第三季度财务表现 - 前三季度实现营业收入117.88亿元,同比下降22% [1] - 前三季度实现归母净利润6.88亿元,同比下降45% [1] - 第三季度单季实现营业收入39.29亿元,同比下降13%,环比下降12% [1] - 第三季度单季实现归母净利润1.92亿元,同比下降42%,环比增长103% [1] 经营与市场分析 - 第三季度胶膜出货量测算为7.22亿平方米,环比下降5%,但市场占有率稳中有升 [2] - 第三季度销售毛利率为8.89%,环比下降2.5个百分点,主要受7-8月胶膜价格处于低位影响 [2] - 8月底原材料EVA树脂价格上涨带动胶膜在8-9月实现三次提价,预计当前盈利能力已修复 [2] - 行业竞争格局优化,产能出清加快,二三线企业收缩产能或退出市场 [2] 财务状况与优势 - 截至第三季度末,公司资产负债率仅为19.74% [2] - 公司短期借款及长期借款余额为0 [2] - 公司在手现金及银行承兑汇票合计约80亿元,资金充足 [2] 业务拓展与增长动力 - 公司海外布局领先,泰国二期2.5亿平方米胶膜产能已开始投产,有望提升海外出货并巩固盈利优势 [3] - 公司积极为XBC、HJT、薄膜电池、钙钛矿组件等新技术提供封装方案,凭借差异化产品改善盈利 [3] - 第三季度感光干膜销量测算为5000万平方米,环比持续增长 [3] - 感光干膜业务已覆盖多家头部PCB企业,并向AI服务器等高端需求的封装基板领域拓展,有望进入量价齐升的业绩释放期 [3] 未来业绩展望 - 调整后公司2025年归母净利润预测为10.9亿元 [4] - 调整后公司2026年归母净利润预测为18.2亿元 [4] - 调整后公司2027年归母净利润预测为26.5亿元 [4] - 反内卷推动光伏行业景气修复,感光干膜等电子材料业务进入高速增长期 [4]

新广益IPO注册生效背后:募投金额缩水,夏超华兄弟获2.2亿元分红

搜狐财经· 2025-10-29 22:03

IPO进程与募资规划 - 公司创业板IPO申请审核状态已于近期变更为“注册生效”,距离登陆A股市场再进一步 [1] - 公司IPO申请于2023年6月获深交所受理,至2025年10月拿到注册批文,历时两年有余 [2] - 公司拟发行不超过万股普通股,计划募集资金6.38亿元,全部投向功能性材料项目 [2] - 在2025年9月上会前夕,公司变更了募资方案,删除了原计划的“新能源锂电材料项目”,并将“功能性材料项目”的拟使用募集资金金额从5亿元增加至6.38亿元 [14][15] 公司业务与市场地位 - 公司是一家专注于高性能特种功能材料研发、生产及销售的高新技术企业 [3] - 主要产品包括抗溢胶特种膜、强耐受性特种膜等特种功能材料,并开展电子产品组件材料、改性材料、光学胶膜、新能源锂电材料等新兴业务 [3] - 公司坚持“自主创新、进口替代”技术路线,打破了欧美日韩企业在抗溢胶特种膜、强耐受性特种膜等产品上的技术垄断 [3] - 公司与全球排名前10的多家FPC厂商建立了合作关系 [3] - 根据行业协会证明,公司抗溢胶特种膜产品2020年至2024年已连续五年全国市场占有率排名第一,2024年国内市场占有率达到30% [4] - 公司的高精度声学膜实现了中国技术在声学膜领域的自主突破 [4] 财务业绩表现 - 报告期内,公司营业收入持续增长,2022年、2023年、2024年及2025年上半年分别实现收入4.55亿元、5.16亿元、6.57亿元和3.13亿元 [4][5] - 2022年至2024年营业收入的复合年增长率约为20.15% [4] - 报告期内,归属于母公司所有者的净利润分别为8151.34万元、8328.25万元、1.16亿元和5920.58万元 [5] - 扣除非经常性损益后归属于母公司所有者的净利润分别为8005.18万元、8346.03万元、1.13亿元和5454.34万元 [5] - 公司预测2025年将实现收入7.04亿元,同比增长7.10%;预测净利润和扣非后净利润分别为1.27亿元,分别同比增长10.00%和7.79% [8] 盈利能力与毛利率分析 - 报告期内,公司主营业务毛利率分别为31.74%、32.00%、32.27%和31.36%,存在一定波动 [6] - 分产品看,抗溢胶特种膜2025年1-6月毛利率为35.80%,强耐受性特种膜为33.38%,新能源材料为15.82%,光学胶膜为16.07%,改性材料为23.52%,声学膜为49.96% [7] - 公司解释毛利率波动主要受全球供应链紧张、大宗原油市场价格波动影响,导致TPX粒子、聚酯粒子等主要原材料价格大幅上涨后又持续回落 [7] - 公司表示在新产品定价时,可以与客户协商,将原材料价格波动及时向下传导 [8] 研发投入与技术创新 - 截至2025年6月末,公司已研发出六大类、四十余种FPC特种功能膜/特种涂层的材料配方,拥有15项核心技术和38项发明专利、51项实用新型专利 [10] - 报告期各期,研发费用分别为2232.85万元、2762.37万元、3104.30万元和1416.56万元,呈增长趋势 [10] - 研发投入占营业收入的比例分别为4.90%、5.35%、4.72%和4.52% [5][11] - 公司研发费用率低于方邦股份(2024年度17.36%)、斯迪克(2024年度8.19%)等同行业上市公司 [13] - 公司解释研发费用率较低主要因融资渠道无法与上市企业匹敌,资金规模相对较小,研发投入主要依赖历史经营所得 [13] 研发团队与人员构成 - 公司现有4名核心技术人员,其中仅有1人拥有博士研究生学历 [11] - 截至2025年6月末,研发团队中拥有大专以下文凭的研发人员多达37人,占研发人员总数的六成以上 [11] - 公司解释其研发团队构成除需要高学历专业理论人才外,还需要大量具有丰富工程实践与工艺实施经验的研发辅助人员 [12] - 公司表示上市后将积极培养和引进高水平技术研发人才,提升自身科技水平和创新能力 [13] 产能利用与经营可持续性 - 报告期各期,公司产能利用率分别为79.73%、75.52%、99.64%和90.18% [15] - 根据此前披露,公司2023年上半年的产能利用率一度低至44.54% [15] - 公司解释2022年至2023年期间新投产四条生产线,新产能从释放到形成收入需要爬坡期,导致产能利用率下降 [16] - 深交所要求公司说明产能利用率持续下降的原因及合理性,并结合下游客户需求等因素说明经营业绩的可持续性 [16] 股权结构与历史分红 - IPO前,公司董事长夏超华直接持有56.59%的股份,并通过员工持股平台间接持股23.54%,其胞弟夏华超直接持股3.33%,间接持股1.37% [17] - 夏超华合计控制公司85.54%的表决权 [17] - 公司在2021年进行了一次金额高达2.20亿元的现金分红,超过了其同期8349.46万元的净利润 [19] - 该笔分红通过股东夏超华、夏华超及二者100%持股的员工持股平台进行,实际全部落入夏超华、夏华超兄弟二人账户 [19] - 公司强调分红用途主要为对外投资、缴纳税款等,其中5750万元用于对公司的出资 [20]

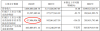

宏和科技(603256) - 宏和科技2025年第三季度主要经营数据公告

2025-10-29 18:18

业绩数据 - 2025年1-9月电子级玻璃纤维布产量15409.87万米[1] - 2025年1-9月销售量16335.64万米[1] - 2025年1-9月营业收入81205.01万元[1] 价格数据 - 2024年1-9月平均售价3.72元/米[1] - 2025年1-9月平均售价4.97元/米[1] - 2024 - 2025年1-9月平均售价变动比率33.60%[1]