焦炭

搜索文档

黑色建材周报:补库需求回暖,价格偏强震荡-20251019

华泰期货· 2025-10-19 20:15

报告行业投资评级 - 焦煤:震荡 [3] - 焦炭:震荡 [3] - 跨品种:无 [3] - 期现:无 [3] - 期权:无 [3] 报告的核心观点 - 焦炭受动力煤涨价带动原料煤价格上涨,中下游补库热情增加,焦化厂开启第二轮提涨,但钢厂利润走缩抵触心理强,焦钢博弈加剧,价格受钢厂减产预期压制和煤炭涨价支撑宽幅震荡;焦煤受煤炭涨价带动中下游补库需求升温,北方安全检查趋严价格反弹,后续关注动力煤价格稳定后做空机会 [2] 根据相关目录分别进行总结 价格及价差 - 截止本周五收盘,焦炭2601合约收于1676元/吨,环比上周上涨0.57%;焦煤2601合约收于1179元/吨,环比上周上涨1.55%,本期受国庆假期后需求回暖等因素影响价格偏强震荡 [1][5] 供给 - 本周Mysteel统计独立焦企样本焦炭日均产量52.18万吨,环比减少0.68万吨,产能利用率73.99%,较上周下降0.96% [1][18][25] 需求 - 根据Mysteel调研,247家钢厂高炉开工率84.27%,环比上周持平,同比去年增加2.59个百分点;高炉炼铁产能利用率90.33%,环比上周减少0.22个百分点,同比去年增加2.34个百分点;钢厂盈利率55.41%,环比上周下降0.87个百分点,同比去年减少19.05个百分点;日均铁水产量240.95万吨,环比上周减少0.59万吨,同比去年增加6.59万吨 [1][33] 库存 - 根据Mysteel调研数据,本期247家钢厂焦炭库存595.08万吨,环比减少3.29万吨;247家钢厂焦煤库存751.87万吨,环比减少14.58万吨;独立焦企全样本焦煤总库存为829.78万吨,环比减少17.21万吨 [1][34]

焦炭板块10月17日跌0.44%,美锦能源领跌,主力资金净流出3.39亿元

证星行业日报· 2025-10-17 16:37

板块整体表现 - 焦炭板块在10月17日整体下跌0.44%,表现弱于大盘[1] - 当日上证指数下跌1.95%至3839.76点,深证成指下跌3.04%至12688.94点[1] - 板块主力资金净流出3.39亿元,但游资和散户资金分别净流入9838.27万元和2.41亿元[1] 个股价格变动 - 安泰集团领涨板块,股价上涨10.00%至2.97元,成交量为198.51万手[1] - 云煤能源股价上涨2.67%至4.23元,宝泰隆股价上涨1.27%至4.00元[1] - 美锦能源领跌板块,股价下跌2.80%至4.86元,成交额为4.46亿元[1] - 陕西黑猫股价下跌1.28%至3.85元,山西焦化股价下跌0.72%至4.15元[1] 个股成交情况 - 宝泰隆成交量最高,达476.39万手,成交额为19.44亿元[1] - 云维股份成交量最低,为32.57万手,成交额为1.19亿元[1] - 山西焦化成交量为47.58万手,成交额为2.00亿元,陕西黑猫成交量为76.27万手,成交额为2.98亿元[1]

美锦能源跌2.20%,成交额3.05亿元,主力资金净流出4038.10万元

新浪财经· 2025-10-17 13:48

股价与交易表现 - 10月17日股价下跌2.20%,报收4.89元/股,总市值为215.33亿元 [1] - 当日成交额为3.05亿元,换手率为1.40% [1] - 主力资金净流出4038.10万元,其中特大单净卖出2325.12万元,大单净卖出1712.99万元 [1] - 公司今年以来股价上涨8.43%,近5个交易日下跌1.41%,近20日上涨2.30%,近60日上涨5.62% [1] - 今年以来两次登上龙虎榜,最近一次为7月10日,龙虎榜净买入5031.92万元 [1] 公司基本面与业务构成 - 2025年1-6月营业收入为82.45亿元,同比减少6.46% [2] - 2025年1-6月归母净利润为-6.74亿元,同比增长1.29% [2] - 主营业务收入97.45%来自煤焦化产品及副产品,2.55%来自新能源车辆及运营 [1] - 公司主营业务包括煤炭、焦化、天然气、氢燃料电池汽车等新能源汽车的生产销售 [1] 股东与股本结构 - 截至6月30日股东户数为24.87万户,较上期减少5.77% [2] - 截至6月30日人均流通股为17,679股,较上期增加6.12% [2] - 十大流通股东中,国泰中证煤炭ETF持股4786.86万股,较上期增加1090.22万股 [3] - 南方中证500ETF持股4575.07万股,较上期增加689.33万股,香港中央结算有限公司持股2851.86万股,较上期减少113.89万股 [3] - 富国中证煤炭指数A持股1571.35万股,较上期增加253.37万股 [3] 分红历史与行业分类 - A股上市后累计派现19.76亿元,但近三年累计派现为0.00元 [3] - 公司所属申万行业为煤炭-焦炭Ⅱ-焦炭Ⅲ [2] - 所属概念板块包括煤化工、天然气、清洁能源、污水处理、低价等 [2]

中信期货晨报:国内商品期货多数上涨,新能源材料涨幅居前-20251017

中信期货· 2025-10-17 09:56

报告行业投资评级 未提及 报告的核心观点 - 下周全球大类资产有波动率放大风险,建议维持对黄金等贵金属战略配置,下周对权益等风险资产持谨慎态度,风波平息后可关注权益资产买入机会;四季度中期维度上,持有权益>商品>债券基本配置观点 [6] 根据相关目录分别进行总结 市场行情 - 国内商品期货多数上涨,新能源材料涨幅居前 [1] - 股指方面,沪深300期货、上证50期货等有不同涨跌幅,今年沪深300期货涨幅117.06%、上证50期货涨幅12.73%等 [2] - 国债期货方面,2年期国债期货、5年期国债期货等有不同涨跌幅,今年2年期国债期货跌幅0.59%、5年期国债期货跌幅0.78%等 [2] - 外汇方面,美元指数、欧元兑美元等有不同涨跌幅,今年美元指数跌幅9.05%、欧元兑美元涨幅1294pips等 [2] - 利率方面,银存间质押7日、10Y中信国债收益率等有不同变化,今年银存间质押7日下降32bp、10Y中信国债收益率上升0.2bp等 [2] - 热门行业方面,电子、综合等行业有不同涨跌幅,今年电子行业涨幅51.00%、综合行业涨幅20.18%等 [2] - 海外商品方面,NYMEX WTI原油、COMEX电子等有不同涨跌幅,今年NYMEX WTI原油跌幅18.26%、COMEX电子涨幅60.08%等 [2] - 航运、金属等板块的品种有不同涨跌幅,如集运欧线月度跌幅3.37%、黄金月度涨幅7.19%等 [3] 宏观分析 - 海外关注特朗普新关税威胁与美国政府停摆边际变化,国内关注“十五五”规划和增量政策进度成效 [6] 资产观点 - 下周全球大类资产波动率或放大,建议维持黄金等贵金属战略配置,对权益等风险资产短期谨慎,四季度中期维持权益>商品>债券配置观点 [6] 观点精粹 |板块及观点|品种|近期市场逻辑|关注要点|短期判断| | --- | --- | --- | --- | --- | |金融:股市缩量反弹,债市延续偏弱|股指期货|科技事件催化成长风格活跃|小微盘资金拥挤|震荡上涨| | |股指期权|市场成交额整体小幅回落|期权市场流动性不及预期|震荡| | |国债期货|债市延续偏弱|政策超预期、基本面修复超预期、关税因素超预期|震荡| |贵金属:鸽派预期主导价格上行|黄金/白银|9月美国降息周期重启,美联储独立性风险扩大|美国基本面表现、美联储货币政策、全球权益市场走势|震荡上涨| |航运:关注运价回落速率|集运欧线|三季度旺季转淡,装载承压缺乏上涨驱动|9月运价回落速率|震荡| | |钢材 铁矿|库存压力突出,盘面表现不佳 宏观扰动频繁,市场情绪偏弱|专项债发行进度、钢材出口量和铁水产量 海外矿山生产发运情况、国内铁水生产情况、天气因素、港口环节矿石库存变化情况、政策层面动态|震荡| |黑色建材:节后产业端难言向好,宏观及政策仍有利好预期|焦炭|成本支撑走强,盘面震荡运行|钢厂生产、炼焦成本以及宏观情绪|震荡| | |焦煤|竞拍氛围延续积极,盘面相对坚挺|钢厂生产、煤矿安全检查、宏观情绪|震荡| | |硅铁|市场信心不足,期价低位运行|原料成本、钢招情况|震荡| | |锰硅|盘面上冲乏力,观望钢招定价|成本价格、外盘报价|震荡| | |玻璃|上游预期累库,现货仍有降价压力|现货产销|震荡| | |纯碱|交割库库存去化,供应维持稳定|纯碱库存|震荡| | |铜|贸易摩擦再起,铜价短期回落|供应扰动;国内政策超预期;美联储鸽派不及预期;国内需求复苏不及预期;经济衰退|震荡| | |氧化铝|基本面仍偏弱势,氧化铝价上方承压|矿石复产不及预期、电解铝复产超预期、板块走势极端|震荡| | |铝|关注消费变化,铝价窄幅波动|宏观风险,供给扰动,需求不及预期。|震荡上涨| |有色与新材料:静待宏观政策明朗,基本金属震荡整理|锌|库存延续累积,锌价震荡偏弱|宏观转向风险;锌矿供应超预期回升|震荡| | |铅|再生铅冶炼厂复产在即,铅价震荡运行|供应端扰动;电池出口放缓;|震荡| | |镍|伦镍库存突破24万吨大关,镍价宽幅震荡|宏观及地缘政治变动超预期;印尼政策风险;环节供应释放不及预期|震荡| | |不锈钢|仓单持续去化,不锈钢盘面小幅回升|印尼政策风险、需求增长超预期|震荡| | |锡|供应约束仍存,锡价震荡运行|佤邦复产预期及需求改善预期变化情况|震荡| | |工业硅|关注西北复产节奏,硅价短期震荡|供应端超预期减产;光伏装机超预期|震荡| | |碳酸锂|供需双强下,价格震荡运行|需求不及预期;供给扰动;新的技术突破|震荡| |能源化工:贸易紧张局势略缓和,能源化工供需偏弱格局依旧承压|原油|宏观扰动节奏,基本面持续承压|OPEC+产量政策、 中东地缘局势|震荡下跌| | |LPG|供应仍显过剩,低估值难有改观|原油和海外丙烷等成本端进展|震荡下跌| | |沥青|跌势暂缓,沥青期价有望震荡|制裁和供应扰动|震荡| | |高硫燃油|燃油期价进入震荡模式|地缘和原油价格|震荡| | |低硫燃油|低硫燃油跟随原油震荡|原油价格|震荡| | |甲醇|港口库存小幅去化,甲醇宽幅震荡|宏观能源、海外动态|震荡| | |尿素|现货挺价未改,期价承压延续|秋季播种推进情况|震荡| | |乙二醇|无明显利多因素,供需相对承压,期价寻求支撑|煤、油价格波动,港口库存节奏,中美贸易摩擦|震荡下跌| | |PX|国际油价僵持运行,PX变量有限跟随盘整|原油大幅波动、宏观异动、PTA装置大范围重启|震荡下跌| | |PTA|聚酯利润被动扩张,加大优惠力度,产销放量,PTA加工费仍然承压|原油大幅波动、宏观异动、旺季不及预期|震荡下跌| | |短纤|加工费支撑较好,工厂走货意愿增强|下游纱厂拿货节奏,旺季需求成色|震荡下跌| | |瓶片|短期瓶片加工费好转|瓶片企业减产目标执行情况,终端需求|震荡下跌| | |丙烯|油价弱势与宏观扰动并存,PL震荡偏弱|油价、国内宏观|震荡下跌| | |PP|油价偏弱运行,PP延续走低|油价、国内外宏观|震荡下跌| | |塑料|油价回落叠加宏观扰动,塑料震荡偏弱|油价、国内外宏观|震荡| | |苯乙烯|价格突破前低,苯乙烯跌后略反弹|油价,宏观政策,装置动态|震荡下跌| | |PVC|低估值弱预期,PVC震荡运行|预期、成本、供应|震荡| | |烧碱|现货企稳,盘面逢低止盈|市场情绪、开工,需求|震荡| | |油脂|继续震荡盘整|美豆天气、马棕产需数据|震荡| | |蛋白粕|美豆盘面暂获支撑,双粕价格低位震荡|天气,国内需求,宏观,中美中加贸易战|震荡| | |玉米/淀粉|情绪回暖,现货企稳,期货持续反弹|需求、宏观、天气|震荡| | |生猪|月度供需宽松,猪价整体承压|养殖情绪、疫情、政策|震荡下跌| |农业:情绪回暖但走势分化,NR明显反弹|天然橡胶|情绪回暖但走势分化,NR明显反弹|产区天气、原料价格、宏观变化|震荡| | |合成橡胶|受天胶带动小幅反弹|原油大幅波动|震荡| | |棉花|棉价低位震荡|需求、库存|震荡| | |白糖|糖价延续震荡偏弱|进口、巴西产量|震荡下跌| | |纸浆|弱势反弹依旧|宏观经济变动、美金盘报价波动等;|震荡下跌| | |双胶纸|窄幅震荡|产销、教育政策、纸厂开工动态等|震荡| | |原木|交割面利空,原木偏弱运行|出货量、发运量|震荡| [7][9]

安泰集团2025年10月17日涨停分析:业绩扭亏+债务重组+游资炒作

新浪财经· 2025-10-17 09:55

股价表现 - 2025年10月17日安泰集团股价触及涨停,涨停价为2.97元,涨幅为10% [1] - 公司总市值为29.90亿元,流通市值为29.90亿元 [1] - 当日总成交额为3.38亿元 [1] 业绩表现 - 2025年上半年公司实现净利润528.21万元,相比2024年同期亏损9301.5万元,实现扭亏为盈 [1] - 2025年上半年经营活动产生的现金流量净额为8626.03万元 [1] 债务重组进展 - 民生银行债权已转让给芜湖信晋,公司正在商议债务化解方案 [1] - 债务重组取得进展,减轻了市场对公司债务问题的担忧 [1] 主营业务与市场活动 - 公司主要从事焦炭和型钢产品的生产与销售,还涉及煤炭洗选、电力等业务 [1] - 2025年10月16日该股入选龙虎榜,成交额为5亿元,所属板块为焦炭Ⅱ [1] - 龙虎榜数据显示总买入额为1.03亿元,总卖出额为8587.78万元,上榜原因为游资 [1] - 游资的介入推动了股价上涨,形成了一定的市场热度 [1] 市场预期 - 市场可能预期公司后续三季报会有进一步的经营改善表现,促使部分投资者提前布局 [1]

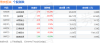

焦炭板块10月16日涨2.01%,安泰集团领涨,主力资金净流入2.24亿元

证星行业日报· 2025-10-16 16:27

板块整体表现 - 焦炭板块在10月16日整体表现强劲,较上一交易日上涨2.01% [1] - 当日上证指数上涨0.1%至3916.23点,深证成指下跌0.25%至13086.41点,焦炭板块表现显著优于大盘 [1] - 板块内个股普遍上涨,领涨股安泰集团涨幅达10.20% [1] 个股价格表现 - 安泰集团收盘价为2.70元,涨幅10.20%,成交量189.85万手,成交额5.00亿元 [1] - 宝泰隆收盘价为3.95元,涨幅10.03%,成交量386.71万手,成交额14.56亿元 [1] - 山西焦化上涨1.70%至4.18元,陕西黑猫上涨1.56%至3.90元,云煤能源上涨1.23%至4.12元 [1] - 云维股份微涨0.28%至3.61元,美锦能源是板块内唯一下跌个股,跌幅0.60%,收盘价5.00元 [1] 资金流向分析 - 焦炭板块整体获得主力资金净流入2.24亿元,但游资资金净流出1.13亿元,散户资金净流出1.11亿元 [1] - 宝泰隆获得主力资金净流入1.31亿元,净占比9.02%,是资金流入最多的个股 [2] - 安泰集团主力资金净流入6024.51万元,净占比12.04% [2] - 山西焦化、陕西黑猫和云煤能源分别获得主力资金净流入2903.80万元、1234.20万元和775.69万元 [2] - 云维股份和美锦能源出现主力资金净流出,分别为272.32万元和1390.51万元 [2]

《黑色》日报-20251016

广发期货· 2025-10-16 10:58

报告行业投资评级 未提及 报告的核心观点 - 钢材方面,虽供应过剩、板材累库,但需求未坍塌,可压缩利润、减产缓解库存压力,单边暂观望,关注今日钢联周度数据表需修复情况 [1] - 铁矿石方面,由平衡偏紧向偏宽松转变,成材偏弱拖累原料,单边暂时观望,区间参考750 - 800,套利推荐多焦煤空铁矿 [3] - 焦炭方面,投机建议逢低做多焦炭2601,区间参考1550 - 1700,套利多焦煤空焦炭 [5] - 焦煤方面,单边建议短线逢低做多焦煤2601,区间参考1080 - 1200,套利多焦煤空焦炭 [5] 根据相关目录分别进行总结 钢材产业 - 价格及价差:螺纹钢和热卷现货及期货合约价格大多下跌,如螺纹钢现货(华东)从3210元/吨降至3190元/吨,热卷05合约从3248元/吨降至3223元/吨 [1] - 成本和利润:钢坯价格下降10元至2920元,江苏电炉螺纹成本下降4元至3315元,各地区热卷和螺纹利润多呈下降态势 [1] - 产量:日均铁水产量、五大品种钢材产量、螺纹产量、热卷产量均环比下降,其中电炉产量降幅达9.8% [1] - 库存:五大品种钢材库存、螺纹库存、热卷库存均环比增加,涨幅分别为8.7%、9.5%、8.5% [1] - 成交和需求:建材成交量、五大品种表需、螺纹钢表需、热卷表需均环比下降,螺纹钢表需降幅达36.5% [1] 铁矿石产业 - 相关价格及价差:仓单成本、现货价格大多下跌,部分基差有变动,如巴混粉01合约基差从53.2涨至55.5,5 - 9、9 - 1价差下降,1 - 5价差上升 [3] - 供给:上周全球发运量环比回落,45港到港量增加,后续到港均值预计下降 [3] - 需求:钢厂利润率下滑,铁水高位回落,补库需求走弱,钢材产量略增、表需大降、库存增加 [3] - 库存:港口库存累库,疏港量环比下降,钢厂权益矿库存环比下降 [3] 焦炭产业 - 相关价格及价差:焦炭和焦煤期货合约价格大多下跌,如焦炭01合约从1655元/吨降至1642元/吨,焦煤01合约从1154元/吨降至1151元/吨 [5] - 供给:焦煤价格有触底反弹迹象,主产区煤矿节后复产,进口煤方面蒙煤通关下滑、坑口产量下降 [5] - 需求:钢厂铁水产量高位回落,钢价走弱,钢厂利润走低,下游需求旺季不旺 [5] - 库存:焦化厂累库,钢厂、港口库去库,整体库存中位略降 [5] 焦煤产业 - 相关价格及价差:焦煤期货合约价格大多下跌,部分基差有变动,如焦煤05基差从 - 28涨至 - 23 [5] - 供给:主产区煤矿节后复产,出货好转,进口煤蒙煤通关下滑、坑口产量下降,口岸库存偏低 [5] - 需求:铁水产量小幅回落,焦化开工小幅下降,但仍处偏高水平 [5] - 库存:煤矿累库,港口、口岸、洗煤厂、焦化厂、钢厂去库,整体库存中位略降 [5]

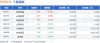

焦炭板块10月15日跌1.19%,宝泰隆领跌,主力资金净流出2.78亿元

证星行业日报· 2025-10-15 16:33

板块整体表现 - 10月15日焦炭板块整体下跌1.19%,表现弱于大盘,当日上证指数上涨1.22%,深证成指上涨1.73% [1] - 板块内个股表现分化,7只成分股中3只上涨,4只下跌,领跌个股为宝泰隆,跌幅达9.34% [1] 个股价格与成交 - 宝泰隆跌幅最大为9.34%,收盘价3.59元,成交量为413.72万手,成交额为15.37亿元 [1] - 陕西黑猫、云煤能源、美锦能源实现上涨,涨幅分别为0.52%、0.49%、0.40% [1] - 美锦能源成交最为活跃,成交量达88.46万手,成交额为4.43亿元 [1] 资金流向分析 - 焦炭板块整体呈现主力资金净流出2.78亿元,而游资和散户资金分别净流入1.15亿元和1.63亿元 [1] - 个股层面,所有7只股票主力资金均为净流出,其中宝泰隆主力净流出额最大,为1.91亿元,主力净占比-12.41% [2] - 美锦能源主力净流出5155.19万元,但游资净流入1474.63万元,显示资金态度分歧 [2] - 安泰集团主力净流出1257.26万元,主力净占比-13.02%,但散户资金净流入1687.67万元,散户净占比高达17.47% [2]

广发期货日评-20251015

广发期货· 2025-10-15 15:15

报告行业投资评级 未提及 报告的核心观点 报告对不同板块品种主力合约进行点评并给出操作建议,包括股指、国债、贵金属等品种,考虑贸易冲突、利率波动、市场供需等因素影响市场表现 [3] 各板块总结 金融板块 - 股指方面,特朗普表示提高关税,市场风险偏好或受压制,A股受挫下行,但此轮双方大概率以增强谈判前强势态度为主,摩擦性质大于实质冲突,股指先跌后反弹,中长期不改上行大趋势,短期波动或放大,保守者可等波动收敛逢低入场 [3] - 国债方面,股市调整叠加流动性宽松促进债市回暖,10年期国债利率上行至1.8%以上区间配置价值回升,下行至1.75%、1.7%点位有阻力,短期期债区间震荡,T2512震荡区间107.4 - 108.3,建议观望等超调机会 [3] - 贵金属方面,10月底韩国APEC会议前黄金市场波动大,单边在910元上方可轻仓买入并做好止盈止损;EFP转换进度缓慢时银价总体强势,保持在50美元上方做多 [3] - 集运指数(欧线)方面,从宏观不确定因素角度,建议谨慎观望 [3] 黑色板块 - 钢材方面,热卷累库较多,关注节后需求恢复情况,单边观望,月差逢高反套,卷螺差和利润收敛 [3] - 铁矿方面,供给端扰动减弱,发运下滑,到港增加,铁水高位略降,铁矿转弱,单边暂时观望,区间参考750 - 830,套利多铁矿空热卷 [3] - 焦煤方面,节后煤炭产地煤价偏弱运行,下游补库需求走弱,蒙煤供应有减量担忧,逢低做多焦煤2601,区间参考1080 - 1200,套利多焦煤空焦炭 [3] - 焦炭方面,首轮提涨节前落地,继续提涨空间不大,短期暂稳运行,逢低做多焦炭2601,区间参考1550 - 1700,套利多焦煤空焦炭 [3] 有色板块 - 铜方面,现货成交一般,铜价震荡,多单逢高止盈,主力关注84000 - 85000支撑 [3] - 氧化铝方面,成本支撑松动,盘面震荡探底,主力运行区间2800 - 3000 [3] - 铝方面,盘面震荡运行,关注终端订单承接能力,主力参考20700 - 21300 [3] - 铝合金方面,废铝报价坚挺,终端按需补库,主力参考20200 - 20800 [3] - 锌方面,基本面对价格提振有限,锌价震荡延续弱势,主力参考21500 - 22500 [3] - 锡方面,关注因宏观情绪回落的买点 [3] - 镍方面,盘面偏弱震荡,宏观预期反复矿端空间打开,主力参考120000 - 126000 [3] - 不锈钢方面,宏观风险放大产业心态偏弱,需求兑现仍不足,主力参考12400 - 12800 [3] 能源化工板块 - 原油方面,中美贸易紧张局势叠加IEA报告悲观预期压制油价偏弱运行,单边逢高空,WTI下方支撑位[54, 56],布伦特[57, 59],SC[430, 440] [3] - 尿素方面,市场缺乏利好支撑,短期反弹动力不足,单边逢高空,短期支撑位1550 - 1570元/吨,期权端隐含波动率拉升后逢高做缩 [3] - PX方面,供需预期偏弱且油价支撑偏弱,PX偏弱震荡,观望或反弹短空,月差反套 [3] - PTA方面,供需预期偏弱,驱动有限,观望或反弹短空,月差反套 [3] - 短纤方面,库存压力不大,短期支撑相对原料偏强,单边同PTA,盘面加工费在800 - 1100区间震荡,低位做扩但驱动有限 [3] - 瓶片方面,供需宽松格局不变,成本端偏弱,短期瓶片加工费好转,单边同PTA,主力盘面加工费预计在350 - 500元/吨区间波动 [3] - 乙二醇方面,港口库存累库,且MEG远月供需结构较弱,短期MEG偏弱运行,逢高做空EG01,虚值看涨期权EG2601 - C - 4350卖方持有,EG1 - 5逢高反套 [3] - 烧碱方面,下游氧化铝需求表现一般,接货积极性下降,空单持有 [3] - PVC方面,宏观叠加基本面趋弱,盘面持续走弱,空单持有 [3] - 纯苯方面,供需偏宽松,价格驱动有限,BZ2603短期跟随苯乙烯和油价震荡 [3] - 苯乙烯方面,供需预期偏弱,苯乙烯价格或承压,EB11价格反弹偏空,EB - BZ价差低位做扩 [3] - 合成橡胶方面,成本支撑减弱,且供需偏宽松,预计BR震荡偏弱,看涨期权BR2511 - C - 11400卖方持有 [3] - LLDPE方面,市场情绪偏差,成交一般,关注去库拐点 [3] - PP方面,点价盘增加,成交转好,观望 [3] - 甲醇方面,盘面大幅下跌,基差走强,成交小幅放量,关注35月差正套机会 [3] 农产品板块 - 粕类方面,中美贸易预期多变,供应压力持续压制国内价格,关注01在2900附近支撑 [3] - 生猪方面,养殖端出栏压力较大,猪价维持低位,底部震荡 [3] - 玉米方面,上量逐步增加,盘面维持偏弱格局,偏弱运行 [3] - 棕榈方面,马盘棕榈油调整,连棕跟随趋弱,P主力短期在9000 - 9500区间震荡 [3] - 白糖方面,原糖技术性超跌反弹,在5400附近底部震荡 [3] - 棉花方面,新棉陆续上市,供应压力渐增,空单持有 [3] - 鸡蛋方面,蛋价难有起色,维持偏空走势,关注月间反套机会 [3] - 苹果方面,晚富士红度偏淡,优果优价明显,主力在8600附近运行 [3] - 红枣方面,下树时间临近,多空博弈加剧,中长期偏空 [3] 特殊商品板块 - 纯碱玻璃方面,供需过剩难逆转,纯碱趋弱运行,产销表现一般,旺季不旺逻辑持续,空单持有 [3] - 橡胶方面,关注旺产期原料上涨情况,空单持有或观望 [3] - 工业硅方面,供应增加,下游订单减少,工业硅价格偏弱震荡,价格震荡区间8300 - 9000元/吨 [3] 新能源板块 - 多晶硅方面,尾盘回升,关注产能收储落地情况,多单持有 [3] - 碳酸锂方面,日内盘面偏强震荡,基本面维持紧平衡,主力逐步移仓,主力价格中枢参考7 - 7.5万区间 [3]