影子银行

搜索文档

美国制裁伊朗最高国家安全委员会秘书及影子银行网络

新浪财经· 2026-01-16 00:20

美国对伊朗实施金融制裁 - 美国财政部对伊朗最高国家安全委员会秘书Ali Larijani及属于一个影子银行网络的18个个人和实体实施制裁 [1][1] - 受制裁实体包括Crystal Gas以及其他与伊朗有关联的公司 [1][1] - 与影子银行相关的制裁与此前对伊朗国家银行和Shahr Bank的制裁有关 [1][1]

突发!2.4万亿资金,突然“消失”!黑天鹅来袭?

券商中国· 2025-12-19 07:29

文章核心观点 - 全球金融市场面临流动性紧张格局,主要驱动因素包括大型银行的资产配置调整以及影子银行体系的风险 [1] - 摩根大通大规模转移资金,从美联储账户提取近3500亿美元现金并主要投向美国国债,以锁定高收益率应对降息,此操作已显著影响银行体系整体流动性 [1][2] - 规模达63万亿美元的影子银行体系及约1.8万亿美元的私人信贷市场,因流动性错配等问题,成为全球金融市场的潜在不稳定来源 [1][4][5] - 信贷市场近期波动显示风险隐忧,部分高收益债券价格下跌、收益率上升,市场正重新评估相关风险 [5] - 美联储已启动储备管理购买计划以提供流动性,显示央行在通胀控制与金融稳定间进行权衡 [5] 摩根大通的流动性操作与影响 - 自2023年以来,摩根大通已从其在美联储的账户中提取近3500亿美元现金,并将其在美联储的存款余额从2023年底的4090亿美元大幅削减至今年第三季度的630亿美元 [2] - 同期,该银行将其持有的美国国债从2310亿美元增加到4500亿美元,旨在降息前锁定更高的收益率 [2] - 此举反映出银行在为利率下行、轻松盈利时期结束做准备,此前其将现金存放在美联储获得高息,而仅向储户支付极低利息 [2] - 摩根大通的提款规模巨大,抵消了美国其他4000多家银行在美联储的现金存取总额,自2023年底以来,银行在美联储的存款总额已从1.9万亿美元降至约1.6万亿美元 [3] - 有分析认为,摩根大通此次大规模操作足以影响整个金融系统的流动性 [3] 影子银行体系的风险 - 规模高达63万亿美元的影子银行体系,正逐渐成为全球金融市场潜在的不稳定来源 [1][4] - 影子银行泛指未纳入传统银行监管框架的金融中介,包括货币市场基金、证券化投资工具、私募与私人信贷机构等 [4] - 在高利率环境持续、资金结构转趋紧绷之际,非银金融中介机构普遍存在的流动性错配问题,已开始对信贷市场与整体金融体系形成压力 [4] - 资金大量集中于高流动性标的,在平稳时期提高效率,但一旦出现信心动摇,机构投资人高度同步的赎回行为可能进一步放大市场波动 [5] - 回顾历史,影子银行部门的流动性紧张往往早于股市反映整体金融压力,例如2008年金融危机与2020年疫情期间 [6] 私人信贷市场的潜在风险 - 私人信贷市场被视为另一个潜在风险来源,目前规模约1.8万亿美元 [1][5] - 该市场中相当比例对高资产净值投资人承诺定期流动性安排,然而相关资金多投向缺乏活跃次级市场的长期或结构性资产,在资金回收压力上升时容易形成流动性断层 [5] - 2021至2024年间市场竞逐资金规模,导致承销标准下滑,相关风险在信用紧缩阶段才逐步浮现 [5] 信贷市场近期动态与政策应对 - 近期信贷市场走势已反映相关隐忧,部分高收益债券价格显著回落、收益率快速上升 [5] - 以CoreWeave为例,其公司债交易水平已反映出高于信用评级的风险溢价,被市场视为投资人重新评估非传统融资模式与高杠杆资本结构的信号 [5] - 政策层面,美联储近月宣布启动储备管理购买计划,每月购买400亿美元短期公债,为市场提供额外流动性,显示出央行在通胀控制与金融稳定之间更明确地权衡系统性风险 [5]

FSB报告:全球影子银行资产首破250万亿美元,监管真空引发系统性风险担忧

智通财经· 2025-12-16 20:49

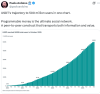

全球影子银行资产规模与增长 - 全球影子银行(非银行金融机构)资产总额在2024年底首次突破250万亿美元,达到创纪录的256.8万亿美元 [1] - 该资产规模同比增长9.4% [1] - 非银行金融机构资产目前占全球金融总资产的51% [1] 影子银行内部增长结构 - 在非银行金融机构中,信托公司、对冲基金、货币市场基金和其他投资基金的增长率均达到两位数,是增长最快的部分 [1] - 与此同时,银行业资产同期增长率为4.7% [1] 监管关注与数据缺口 - 金融稳定委员会(FSB)主席指出,了解非银行机构的演变是评估全球金融体系韧性的“重要关注点” [1] - FSB对私人信贷行业数万亿美元的增长缺乏相关数据表示遗憾,监管机构正密切关注该领域是否存在疲软迹象 [1] - FSB试图从八个主要司法管辖区(加拿大、德国、意大利、卢森堡、荷兰、日本、瑞士和中国香港)收集私人信贷信息,但发现现有数据存在重大缺口 [2] - 这些司法管辖区报告的私人信贷活动总额仅为0.5万亿美元,FSB认为此数字“远低于其他使用商业数据计算出的估计值” [2] 数据收集面临的挑战 - 并非所有参与的司法管辖区都能提供私人信贷数据,有些仅提供了部分行业(如私人信贷基金)的数据,而未涵盖其他实体(如保险公司)的贷款信息 [2] - 目前缺乏私人信贷和金融的全球标准定义,导致难以在统计和监管报告中识别私人信贷实体 [2] - FSB已将解决私人信贷数据缺口纳入其2026年工作计划 [2]

250万亿美元!影子银行规模突破250万亿美元大关

新浪财经· 2025-12-16 17:26

全球影子银行资产规模与增长 - 全球影子银行(非银行金融机构)资产规模首次突破250万亿美元大关,达到创纪录的256.8万亿美元 [1][3] - 非银行金融机构资产同比增长9.4%,占全球金融总资产的51%,份额与疫情前基本持平 [1][3] - 银行业资产同期增长4.7%,非银行金融机构资产增速显著快于传统银行业 [1][3] 非银行金融机构内部增长结构 - 信托公司、对冲基金、货币市场基金和其他投资基金是增长最快的子行业,增长率均达到两位数 [1][3] - 非银行金融机构涵盖对冲基金、保险公司、投资基金等多种实体 [1][3] 私募信贷行业的数据缺口与监管关注 - 金融稳定委员会对规模达数万亿美元的私募信贷行业缺乏增长数据表示遗憾 [1][3] - 监管机构正密切关注私募信贷领域的危险迹象,部分银行高管已就该行业潜在问题发出警告 [1][3] - 从八个主要司法管辖区(加拿大、德国、意大利、卢森堡、荷兰、日本、瑞士、香港)收集到的私募信贷活动数据仅为0.5万亿美元,被评估为远低于商业数据估算值 [2][4] - 数据收集存在重大出入,并非所有司法管辖区都能提供数据,部分仅提供私募信贷基金等局部信息 [2][4] - 缺乏私募信贷的全球标准定义,导致难以在统计和监管报告中识别相关实体 [2][4] - 金融稳定委员会已将解决私募信贷数据缺口纳入其2026年工作计划 [2][4]

美股震荡似2008!英伟达循环交易推泡沫,影子银行融资风险扩大

搜狐财经· 2025-12-03 12:20

美股市场与科技行业风险 - 美股上涨存在“虚”的成分 例如英伟达通过向OpenAI提供贷款 后者再用以购买其芯片 形成“左手倒右手”的操作 人为推高公司估值[3] - 部分公司为投资算力中心 转向影子银行获取高息贷款 利率高达8%-12%且缺乏充足抵押 若项目收益无法覆盖利息 可能引发坏账并波及更广的金融链条[5] - 美国科技公司近期持续裁员 例如微软裁员3000人 谷歌裁员2500人 尽管AI领域投资巨大 但裁员表明其尚未找到稳定的盈利模式 投资存在泡沫化风险[9] 加密货币与传统金融体系的融合风险 - 传统金融机构如摩根大通 尽管其CEO曾反对加密货币 但自身已发行加密代币存款 规模达80亿美元 显示出业务上的实质接纳[7] - 加密货币波动性极大 例如比特币曾在单月内下跌25% 若持有此类资产的客户集中挤兑 银行将面临巨大的流动性兜底风险 其性质类似2008年次贷危机中的有毒资产[7] 宏观经济与债务压力 - 美国国债规模已达38万亿美元 相当于其GDP的1.25倍 每年利息支付接近1万亿美元[11] - 日本债务率已达GDP的2.6倍 新政府仍推出21.3万亿日元的刺激方案 主要依靠发债 加剧了债务可持续性担忧[13] - 美元在全球外汇储备中的占比已降至几十年来的最低水平[15] 贸易政策与美元体系挑战 - 特朗普的关税政策被指可能违宪 因其征税权应属国会 目前已有3个州和20家企业诉至最高法院 判决结果将于明年初出炉 若被判违宪将引发全球贸易和金融市场混乱[15] - 多国正推动贸易去美元化 例如巴西和印度在双边贸易中更多使用本币进行结算 削弱了美元的传统地位[17] 系统性风险类比与展望 - 当前风险比2008年金融危机更为复杂 当时问题主要集中在房贷领域 而当前是股市、AI、加密货币及国家债务问题交织叠加 且全球经济联系更为紧密[19] - 全球金融体系高度依赖美元 若其地位因上述风险而动摇 可能导致体系重构[19]

最近怎么这么难?全球皆跌,A股从4000点掉下来,持续亏钱!

雪球· 2025-11-18 21:00

美国经济与货币政策 - 美国10月CPI数据因政府停摆未能发布引发市场对美联储12月暂不降息的担忧[3][4][5][6] - 美股出现较大幅度下跌但美联储可参考数据众多且美国政府数据经常大幅修正可参考性低[7][10][11] - 美国前10个月商业银行新增非银贷款达5500亿美元非银贷款余额增速达40%超过房地产工商业和消费贷总和[18][19] - 非银贷款主要投向商业地产住宅抵押企业信贷资产支持贷款消费金融和特殊情况等领域类似中国影子银行[22][23][28] - 美国科技公司现金流吃紧通过私募信贷进行杠杆融资为AI领域提供资金但盈利较弱需要降息支持[26][27][29][30] 中国金融市场表现 - 受海外风险偏好降低影响市场普遍下跌但金融红利和小微盘相对占优港股受海外影响更大[31][32][33][34] - 银行和红利回升主要由险资带动小微盘由量化资金推动公募在科技和消费间轮动消费复苏缓慢[38][39][41][42][64] - 上证指数创出新高增量资金充足指数走慢牛风格轮转但行情无聊是学习时机[43][45][46] - 10月M1增速降1%至6.2%M2降0.2%至8.2%央行增加掉期点补贴阻挡跨国资金回流对应股市调整债市支撑[52][53][55][56][57] - 央行减少掉期点补贴汇率突破7.1实施适度宽松货币政策消费社零增速下滑至2.93%餐饮收入反弹至3.8%[60][61][64][66] 房地产与投资趋势 - 1-10月全国固定资产投资同比下降1.7%扣除房地产后为增长房地产投资同比下降14.7%[67] - 房价走低资金从楼市流入股市趋势持续国家在新质生产力上投资高速增长钱流向哪里机会就在哪里[67][68] 商品市场表现 - 豆粕持续反弹可能升至3200元附近美豆装船若紧缺可能冲更高周期底部只有波动风险无绝对损失风险[69][70] 投资心态与策略 - 股市回报非线性大部分时间震荡下跌中期调整可能持续数月甚至1年需理解规律避免错过行情[71][72][73][74] - 牛市三种危险心态包括追高不能容忍浮亏和不能容忍账户长期不涨杜绝后可专注投资赚钱不难[75][76] - 资产配置多元分散结构如雪球三分法在变化市场中保持较高胜率通过三大分散实现收益多元化和风险分散化[77][78]

超越2008年危机:全球影子银行超1.7万亿!普通投资者如何自保?

搜狐财经· 2025-10-29 02:50

私人信贷市场概况 - 全球私人信贷市场是一个规模高达1.7万亿美元的黑箱市场 [1] - 该市场正以每年超过20%的惊人速度增长 [7] - 私人信贷市场缺乏透明度且游离于监管之外 [3] 市场结构与监管状况 - 私人信贷由对冲基金和私募股权公司等非银行机构向企业提供贷款并打包成复杂结构化产品 [9] - 这些金融产品巧妙地避开了证券法、银行监管体系和商品期货交易委员会的约束 [10] - 国际清算银行报告指出约三分之二的私人信贷活动不受监管甚至无法被追踪 [10] 主要风险因素 - 私人信贷采用浮动利率 随着美联储加息许多借款企业利息负担增加超过200% [10] - 许多企业的利率对冲合约将在2024年到期 届时财务压力将更加沉重 [10] - 信贷产品交易稀少 市场承压时实际报价可能比账面价值低40%或更多 [11] - 许多贷款以企业股权或房地产作为抵押 但这些担保品价值正在快速缩水 [11] 市场集中度与系统性风险 - 贝莱德和阿波罗等前十大私人信贷管理公司控制着超过80%的市场份额 [11] - 商业银行通过贷款和衍生品交易等渠道深度介入私人信贷市场 [11] - 美国最大的几家银行对私人信贷市场的风险敞口巨大 [11] 市场压力早期信号 - 风险最高的CCC级CLO利差在过去六个月急剧扩大超过200个基点 [12] - 美国企业破产申请数量同比增加61% 其中许多是私人信贷的重要借款人 [12] - 美国退休账户提前取款额达到历史新高 [12]

今年利润预计150亿美元,利润率高达99%,用户数超5亿,估值5000亿美元!“稳定币老大”Tether“春风得意”

美股IPO· 2025-10-25 13:14

财务表现 - 公司预计今年利润将接近150亿美元 [1][3] - 公司利润率高达99% [3][7] - 去年公司实现约130亿美元的利润 [7] - 公司盈利能力主要源于高利率环境下储备资产产生的巨额利息收入 [3][7] 市场地位与规模 - 公司发行的USDT市值约1830亿美元 [7] - USDT占据整个稳定币市场约60%的份额 [1][7] - 公司真实用户数量已超过5亿,相当于全球约6.25%的人口 [4][9] 融资与估值 - 公司正洽谈一轮融资,估值可能高达5000亿美元 [1][3] - 该估值体量超过字节跳动,追平OpenAI [6] - 融资谈判涉及出售约3%的股份以筹集高达200亿美元的资金 [6] - 参与融资讨论的机构包括软银集团和方舟投资管理公司等重量级投资方 [8] 业务扩张与战略 - 公司计划通过名为USAT的新稳定币项目重返美国市场 [9] - 公司投资组合迅速多元化,例如已持有意大利足球俱乐部尤文图斯11.5%的股份 [9] - 公司已向尤文图斯俱乐部股东大会提交两名董事候选人,旨在给球迷一个代表 [9] - 公司寻求与投资组合中有协同效应的科技基金合作,以创造更大影响力 [8][9]

今年利润预计150亿美元,利润率高达99%,用户数超5亿,估值5000亿美元!“稳定币老大”Tether“春风得意”

华尔街见闻· 2025-10-25 09:48

公司盈利能力与财务表现 - 公司预计年度利润接近150亿美元 [1] - 公司利润率高达99% [1][5] - 公司去年实现利润约130亿美元 [5] - 盈利能力主要源于高利率环境下储备资产(现金和短期美国国债)产生的巨额利息收入 [5] 市场地位与运营规模 - 公司是全球最大稳定币USDT的发行商,USDT流通价值约1830亿美元 [5] - USDT占据整个稳定币市场约60%的份额 [5] - 公司“真实用户”数量已超过5亿,相当于全球约6.25%的人口 [1][7] 融资活动与公司估值 - 公司正就一轮融资进行谈判,计划以约3%的股份筹集高达200亿美元资金 [3] - 若交易达成,公司估值将达到约5000亿美元,可跻身全球最有价值的未上市公司之列 [1][3] - 参与融资讨论的机构包括软银集团和方舟投资管理公司等重量级投资方 [6] 业务多元化与战略扩张 - 公司计划通过名为USAT的新稳定币项目重返美国市场 [7] - 公司投资组合多元化,已持有意大利足球俱乐部尤文图斯11.5%的股份,并提交了两名董事候选人 [7] - 公司寻求与投资组合中有协同效应的科技基金等投资者合作 [6][7]

一起破产把黑石、KKR股价都干崩了

投中网· 2025-10-20 14:45

全球PE巨头股价下跌原因 - 过去一个月全球最大PE巨头股价出现罕见集体大跌,黑石股价累计下跌17%,KKR下跌21%,凯雷下跌21%,阿波罗全球资管下跌16%,Ares下跌23% [2] - 这些PE巨头均为市值数百上千亿美元的行业领导者,黑石还是标普500成分股,一个月内近千亿美元财富蒸发 [3] - 股价下跌发生在美股大盘稳定的背景下,同期标普500指数微涨1% [3] First Brands公司概况 - First Brands是一家高速扩张的汽车零部件制造商,专注于汽车后市场,提供从刹车片、火花塞到雨刷的全系列产品,号称汽车售后市场"一站式商店" [4] - 公司通过激进收购策略迅速崛起,2013年成立后收购Carter和Trico等历史悠久的品牌,2019年后开启更大规模收购 [5][6] - 公司实施"成对收购"策略,一方面收购品牌强大但生产外包的企业,另一方面收购制造能力强但品牌弱的企业,随后将生产订单转移至本土工厂 [7] - 经过多轮收购后成为拥有25个子品牌和约2.6万名员工的全球最大汽车售后零部件制造商之一,2024年净销售额达50亿美元 [8] First Brands债务危机与破产 - 公司扩张建立在巨额债务基础上,大量使用供应链金融、应收账款保理、存货抵押等复杂表外融资手段 [11] - 2025年7月尝试进行62亿美元债务再融资时,因潜在投资者要求独立审查财务状况而导致融资失败 [12] - 融资失败后公司债券价格暴跌,留置权贷款价格一夜下跌90%,评级机构迅速将评级下调至垃圾级 [12] - 破产申请文件显示负债在100亿至500亿美元之间,资产仅为10亿至100亿美元 [18] - 债务问题涉及复杂的表外融资混乱,包括同一笔应收账款被重复出售给不同保理商,库存抵押贷款存在抵押品混同现象 [14][15] - 为其服务的供应链金融公司Raistone声明高达23亿美元资产"下落不明" [15] 对私募信贷市场的冲击 - First Brands破产案暴露了不受监管的私募信贷市场风险,这些私募信贷被包装为"中低风险、中高收益"基金产品卖给普通投资者 [19] - 美国私募信贷市场规模过去十年增长十倍,截至2024年资产管理规模达约1.1万亿美元,占全球总额87%以上,规模已超过次贷危机时的次贷市场 [19] - 尽管大部分PE巨头未直接涉及First Brands业务,但股价仍下跌,因几乎所有一线PE巨头都有庞大私募信贷业务 [19] - 截至2025年6月底,黑信贷业务规模约4840亿美元,KKR为2610亿美元,凯雷为2030亿美元,私募信贷已成为PE巨头最重要收入来源和增长引擎之一 [19] 潜在系统性风险 - First Brands破产可能只是第一张多米诺骨牌,如果更多类似案例出现,可能蔓延至整个金融体系 [18] - 破产波及面极广,涉及上百家贷款人,包括传统金融机构、资产管理公司、私募信贷基金和金融科技平台 [18] - 事件已被媒体称为"小型次贷危机",引发对不受监管的"影子银行"系统风险的担忧 [18][19]