中国移动(00941)

搜索文档

843家A股公司拟中期分红合计逾6600亿元

证券日报· 2025-10-22 00:39

文章核心观点 - A股上市公司中期分红呈现主体多、金额高、频次高三大趋势,反映资本市场向投资市转变,推动融资-发展-回报良性循环的形成[1] 中期分红主体趋势 - 截至10月21日,843家A股公司发布850份中期分红计划,涉及分红金额合计6620.26亿元[1] - 行业龙头公司如工业富联、中国中车等首次披露中期分红方案,工业富联自上市以来7年累计分红565.44亿元,中国中车17年累计分红604.42亿元[2] - 披露中期分红计划的公司中,442家总市值超过百亿元,占比52.43%[3] - 首次中期分红计划宣布后提振公司股价,如工业富联股价上涨9.57%,跑赢上证指数8.21个百分点[2] 中期分红金额趋势 - 今年以来上市公司计划中期分红金额6620.26亿元,已接近去年全年水平[4] - 79家公司中期分红金额在10亿元以上,比去年全年多9家,其中14家超过百亿元,比去年全年多1家[4] - 中国移动和工商银行计划中期分红金额分别为540.83亿元和503.96亿元,位居前二[4] - 843家上市公司2025年上半年营业收入合计14.26万亿元,同比增长0.8%,实现归母净利润合计1.94万亿元,同比增长3.63%[4] 中期分红频次趋势 - 新"国九条"推动一年多次分红,843家公司中已有7家年内计划进行2次中期分红[5] - 分红频次提升可缩短投资者回报周期,吸引中长期资金入市,红利指数相关产品规模较上年同期翻倍[5] - 上市公司积极践行一年多次分红可引导长期价值投资,优化资本市场资源配置[5]

中国移动(600941):毛利率净利率双升,AI收入高速增长

华西证券· 2025-10-21 22:18

投资评级与估值 - 报告对该公司给予“增持”评级 [1] - 基于2025年10月21日106.12元/股的收盘价,对应2025-2027年预测市盈率分别为15.85倍、15.14倍和14.49倍 [6] - 报告维持盈利预测,预计2025-2027年营业收入分别为10,725亿元、11,073亿元和11,440亿元 [6] - 预计2025-2027年归属于母公司净利润分别为1,448亿元、1,516亿元和1,584亿元 [6] 核心财务表现 - 2025年前三季度实现总营业收入7,946.7亿元,同比增长0.4% [2] - 2025年前三季度实现归属于母公司净利润1,153.5亿元,同比增长4.0% [2] - 2025年单三季度实现营业收入2,509.0亿元,同比增长2.5%,实现归母净利润311.2亿元,同比增长1.4% [2] - 2025年前三季度毛利率为31.1%,同比增长0.3个百分点,净利率为14.5%,同比增长0.5个百分点 [4] - 2025年前三季度期间费用率为12.7%,同比减少0.3个百分点,其中销售和管理费用率分别同比下降0.1和0.2个百分点 [4] 分市场经营业绩 - 个人市场方面,截至第三季度末移动客户净增长456万户达到10.09亿户,5G网络客户达6.22亿户 [3] - 个人市场前三季度平均移动ARPU为48.0元/户/月,较上半年平均ARPU下降1.5元/户/月 [3] - 家庭市场方面,截至第三季度末有线宽带用户净增长1,420万户达到3.29亿户,家庭宽带客户净增长976万户达到2.88亿户 [3] - 家庭市场前三季度平均家庭客户综合ARPU为44.4元/户/月,与上半年持平 [3] - 政企市场DICT业务收入保持良好增长,AI直接收入实现高速增长 [3] - 新兴市场中国际业务收入保持快速增长,重点客户规模实现稳健增长 [3] 战略发展与未来机遇 - 公司发布“AI+”行动计划,计划到2028年底对人工智能领域的总体投入翻一番,建成国内规模最大的智算基础设施 [5] - 计划探索十万卡智算集群建设,全国产智能算力规模突破100 EFLOPS [5] - 公司获发卫星移动通信业务经营许可,可依法开展手机直连卫星等业务 [5] - 公司深入落实“一二二五”战略,全面实施“三大计划”,紧抓AI算力、卫星通信等数智转型机遇 [6]

中国移动出行服务_滴滴与曹操出行深度研究_网约车与出行服务凭规模与技术蓬勃发展-China Mobility Services_ Initiate on Didi & Caocao_ Ride-hailing & Mobility Services Thriving on Scale & Tech

2025-10-21 21:32

涉及的行业与公司 * 行业为中国及全球网约车与移动出行服务行业[1] * 主要涉及的公司为滴滴全球(Didi Global)和曹操出行(Caocao)[1][2][3] 核心观点与论据 投资评级与目标价 * 首次覆盖滴滴全球,给予买入/高风险评级,目标价8.30美元[1][2] * 首次覆盖曹操出行,给予买入/高风险评级,目标价70.00港元[1][3] 行业前景与驱动因素 * 尽管面临竞争激烈和宏观疲软导致的平均实付价格下降等挑战,网约车行业正进入更具吸引力的阶段[1] * 驱动因素包括:结构性需求(渗透率提升和交易频率增加)、充足的劳动力和车辆供应、以及中国以外市场份额增长[1] * 中国共享出行总商品交易额预计从2024年至2030年以25%的复合年增长率增长,到2030年达到1.535万亿元人民币,其中网约车市场预计到2030年达到8003亿元人民币[67] * 机器人出租车贡献度预计从2023年的0%增长到2030年的32%,规模达到4890亿元人民币[67] 滴滴全球的关键投资要点 * 中国市场地位稳固,2024年市场份额稳定在70%,月活跃用户数在2025年8月同比增长24%至1.44亿,日活跃用户数同比增长26%至3100万[2][14] * 集团层面于2023年第三季度实现调整后运营利润转正,中国出行部门调整后息税前利润利润率从2023年的2.0%提升至2025年第二季度的4.4%,预计2028年达到4.8%[14][15] * 国际化扩张成功,特别是在拉丁美洲,在墨西哥的网约车份额为56%(Uber为44%),食品配送份额略高于50%[4][19] * 在巴西重新启动食品配送服务,利用其超过70万名双轮车骑手和网约车用户流量,强化超级应用定位[19] * 拥有自研的L4级自动驾驶技术,并与平台网络效应结合,预计能抵御独立机器人出租车运营商带来的威胁[21] * 投资风险包括:巴西和国际市场的投资可能拖累集团利润,预计2025年国际部门调整后息税前利润亏损31亿元人民币,2026年扩大至68亿元人民币[24] 重新在主流交易所上市的时间表不明确可能继续对股价构成压力[24] 曹操出行的关键投资要点 * 规模较小但增长更快,2025年上半年总商品交易额同比增长53.6%至110亿元人民币,订单量同比增长49%至3.795亿[47] 预计其商品交易额在2025年至2028年间的复合年增长率为24%,高于行业18%的复合年增长率[49] * 与吉利合作,通过定制化电动汽车和未来的机器人出租车车队降低成本[49] * 预计在2026年下半年实现扭亏为盈,2027年营业利润达到11.5亿元人民币(利润率3.4%),2028年达到15亿元人民币(利润率3.8%)[49] * 高度依赖聚合平台,2024年其85.4%的商品交易额来自聚合平台[50] 与吉利关系密切,任何控制权变更可能带来不确定性[50] 竞争格局 * 2024年中国网约车市场竞争格局:滴滴全球(70.4%)、曹操出行(5.4%)、T3出行(5.3%)、诚祺科技(2.8%)、享道出行(2.1%)及其他(14.0%)[30][106] * 聚合平台(如高德地图、美团、腾讯出行、百度地图)日益重要,其订单渗透率从2024年9月的28%升至2025年9月的35%[79][112] 高德地图是最大的聚合平台,2025年8月月活跃用户数为9.47亿[116][118] 用户与司机洞察 * 截至2025年上半年,中国网约车用户总数达5.11亿,占互联网用户渗透率的46%[69] * 花旗创新实验室调查显示,滴滴出行是市场领导者,64%的用户最常使用,89%的用户曾使用过其服务[124][126][128] * 司机主要年龄在36-50岁,占63.1%[92] 平均月收入超过8000元人民币,上海最高达14000元人民币[93] 其他重要内容 财务预测与估值 * 滴滴全球:预计集团总商品交易额在2025年至2028年间以12%的复合年增长率增长至6099亿元人民币,调整后息税前利润以34%的复合年增长率增长至153亿元人民币[29][41] 目标价8.30美元基于分类加总估值法得出[29] * 曹操出行:基于1.0倍2027年预期市销率得出目标价70.00港元[51] 全球市场机会 * 2024年全球网约车市场规模为1660亿美元,预计到2028年以6.8%的复合年增长率增长至2160亿美元[151][153] * 拉丁美洲国家(如墨西哥用户渗透率67%,巴西58%)有较快增长空间[160]

智通港股通活跃成交|10月21日

智通财经网· 2025-10-21 19:03

沪港通(南向)成交概况 - 2025年10月21日沪港通南向成交额前三公司为阿里巴巴-W(65.87亿元)、中芯国际(46.78亿元)、泡泡玛特(40.97亿元)[1] - 沪港通南向净买入额最高公司为泡泡玛特(+6.83亿元)、小米集团-W(+6.52亿元)和中国移动(+4.98亿元)[2] - 沪港通南向净卖出公司包括阿里巴巴-W(-1.33亿元)、腾讯控股(-2457.15万元)和中芯国际(-5199.52万元)[2] 深港通(南向)成交概况 - 2025年10月21日深港通南向成交额前三公司为阿里巴巴-W(37.43亿元)、中芯国际(31.27亿元)、泡泡玛特(18.00亿元)[1] - 深港通南向净买入额最高公司为泡泡玛特(+4.38亿元)和中芯国际(+1.80亿元)[2] - 深港通南向出现显著净卖出公司包括盈富基金(-11.02亿元)、阿里巴巴-W(-2.96亿元)和中国移动(-3.20亿元)[2] 重点公司成交表现 - 阿里巴巴-W在沪港通和深港通合计成交额达103.3亿元,但两地均呈现净卖出状态[1][2] - 中芯国际在沪港通和深港通合计成交额达78.05亿元,沪港通净卖出5199.52万元而深港通净买入1.80亿元[1][2] - 泡泡玛特在两地市场均获得资金净流入,沪港通净买入6.83亿元,深港通净买入4.38亿元[2]

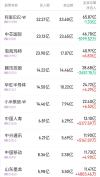

图解丨南下资金净买入泡泡玛特超11亿港元,连续3日净卖出阿里

格隆汇APP· 2025-10-21 18:22

南下资金整体流向 - 南下资金当日净买入港股总额为11.71亿港元 [1] 重点净买入公司 - 泡泡玛特获净买入11.21亿港元,为当日最大净买入标的 [1] - 小米集团-W获净买入4.81亿港元 [1] - 华虹半导体获净买入4.41亿港元 [1] - 中国移动获净买入1.77亿港元 [1] - 中芯国际获净买入1.28亿港元,此次净买入终结了此前连续8日的净卖出态势 [1] 重点净卖出公司 - 盈富基金遭净卖出11.02亿港元,为当日最大净卖出标的 [1] - 阿里巴巴-W遭净卖出4.29亿港元 [1] - 南下资金已连续3个交易日净卖出阿里巴巴-W,累计净卖出金额达43.3685亿港元 [1]

北水动向|北水成交净买入11.71亿 泡泡玛特盘后发布盈喜 北水全天抢筹超11亿港元

智通财经· 2025-10-21 18:02

港股通资金流向概况 - 10月21日港股市场北水成交净买入11.71亿港元,其中港股通(沪)净买入25.24亿港元,港股通(深)净卖出13.53亿港元 [1] - 北水净买入最多的个股是泡泡玛特、小米集团-W、华虹半导体 [1] - 北水净卖出最多的个股是盈富基金、阿里巴巴-W、信达生物 [1] 个股资金流向详情 - 泡泡玛特买卖总额为40.97亿港元,获净买入6.83亿港元 [2],港股通(深)净买入额达11.2亿港元 [4] - 小米集团-W买卖总额为22.40亿港元,获净买入6.52亿港元 [2],港股通净买入额为4.81亿港元 [5] - 华虹半导体买卖总额为24.72亿港元,获净买入4.29亿港元 [2],港股通净买入额为4.41亿港元 [5] - 中芯国际买卖总额为46.78亿港元,净卖出5199.52万港元 [2],但港股通净买入1.28亿港元 [5] - 阿里巴巴-W买卖总额为65.87亿港元,净卖出1.33亿港元 [2],港股通净卖出额达4.29亿港元 [7] - 盈富基金买卖总额为11.19亿港元,净卖出11.02亿港元 [4] - 信达生物买卖总额为8.44亿港元,净卖出7764.05万港元 [4],港股通净卖出7764万港元 [7] - 腾讯控股买卖总额为28.68亿港元,净卖出2457.15万港元 [2],港股通净卖出3187万港元 [7] - 中国人寿买卖总额为13.10亿港元,获净买入5177.59万港元 [2],港股通净买入5177万港元 [6] - 中兴通讯买卖总额为7.21亿港元,获净买入904.65万港元 [4],港股通净买入6052万港元 [7] - 中国移动买卖总额为8.78亿港元,净卖出3.20亿港元 [4],但港股通净买入1.77亿港元 [5] 公司及行业动态 - 泡泡玛特发布2025年第三季度业务状况公告,预计整体收益同比增长245%-250%,其中国内收益增长185%-190%,海外收益增长365%-370% [4] - 小米集团于10月17日回购1070万股,涉及金额约4.94亿港元,今年以来累计回购3412.52万股,总金额15.37亿港元 [5] - 华金证券持续看好人工智能推动半导体超级周期,建议关注半导体全产业链 [5] - 招商证券认为在美国加强出口管制背景下,国内自主可控进程加速,2026年国内偏先进产线扩产有望提速,将带动国内设备及零部件板块订单预期和国产替代进程 [5] - 中国移动第三季度服务收入为2162亿元,同比增长0.8%,EBITDA为794亿元,同比下降1.7%,净利润微增1.4% [5] - 中国人寿预期前三季度归母净利润为1567.85亿元至1776.89亿元,同比增长50%至70%,花旗估算其第三季度净利润同比增长75%至106% [6] - 华泰证券发布港股策略称,当前全球风险资产估值分位数较高,市场波动加大,资金分歧显现 [6]

研报掘金丨浙商证券:维持中国移动“买入”评级,盈利能力持续提升

格隆汇APP· 2025-10-21 17:41

财务业绩 - 2025年第三季度营业收入7947亿元,同比增长0.4%,营收增速环比转正,上半年同比下滑0.5% [1] - EBITDA利润率33.4%,同比提升0.2个百分点 [1] - 净利润率14.5%,同比提升0.5个百分点 [1] 股东回报 - 根据最新收盘价计算,港股2025年预期股息率为6.3% [1] - A股2025年预期股息率为4.6% [1] 业务发展机遇 - 乐观假设下,手机直连卫星业务有望增厚行业整体服务收入17%、净利润31% [1] - 公司发布"AI+"行动计划升级,目标到2028年底AI领域总体投入翻一番 [1] - 计划建成国内规模最大智算基础设施,智算规模目标突破100EFLOPS,有望推动AI收入明显增长 [1] 投资评级 - 研报维持对公司"买入"评级 [1]

中国移动三季度净利增长1.4% 单季营收2509亿元

南方都市报· 2025-10-21 17:22

财务业绩摘要 - 2025年第三季度公司营业收入为2509.0亿元,同比增长2.5%;归母净利润为311.2亿元,同比增长1.4% [2] - 2025年前三季度公司营业收入为7946.66亿元,同比增长0.41%;归母净利润为1153.53亿元,同比增长4.03% [3] - 2025年前三季度归母净利润率提升至14.5%,同比上升0.5个百分点 [4][5] - 2025年第三季度归母净利润率为12.4%,同比下降0.1个百分点 [4] 盈利能力分析 - 2025年前三季度公司毛利率为31.09%,同比上升0.27个百分点;净利率为14.52%,同比上升0.50个百分点 [5] - 2025年第三季度公司毛利率为29.94%,同比下降0.88个百分点,环比下降6.10个百分点;净利率为12.42%,同比下降0.14个百分点,环比下降6.74个百分点 [5] - 2025年前三季度EBITDA为2654亿元,同比增长0.9%,EBITDA率持平于33.4%;第三季度EBITDA率下滑1.3个百分点至31.7% [5] 现金流与资产状况 - 2025年前三季度经营活动产生的现金流量净额为1610亿元,同比大幅下降28.1% [4][5] - 于2025年9月30日,归属于母公司股东权益为13,665亿元,较2024年底增长0.7%;总资产为20,738亿元,较2024年底基本持平 [4] 移动业务运营数据 - 移动客户总数达到10.09亿户,其中5G网络客户数为6.22亿户,前三季度净增2300万户 [5][6] - 2025年第三季度移动ARPU为48.0元/户/月,较第二季度的49.5元下降3% [6][7] - 2025年前三季度手机上网总流量为1343亿GB,平均每月每户手机上网流量(DOU)为17.0GB/户/月,同比增长8.1% [6][7] 家庭与政企市场表现 - 有线宽带客户总数达3.29亿户,前三季度净增1420万户;家庭宽带客户达2.88亿户,前三季度净增976万户,家庭客户综合ARPU为44.4元 [6] - 政企市场成为新的价值增长极,DICT业务收入保持良好增长,AI直接收入实现高速增长 [7] - 国际业务收入保持快速增长,通过"内容+科技+融合创新"运营,重点产品客户规模实现稳健增长 [7]

中国移动三季度净利增长1.4%,单季营收2509亿元

南方都市报· 2025-10-21 17:05

财务业绩概览 - 公司前三季度营业收入为7946.66亿元,同比增长0.41%,归母净利润为1153.53亿元,同比增长4.03% [1] - 第三季度单季营业收入为2509.0亿元,同比上升2.5%,增速环比改善,归母净利润为311.2亿元,同比上升1.4% [3][4] - 第三季度扣除非经常性损益的归母净利润为287.4亿元,同比上升4.7% [3] 盈利能力分析 - 前三季度毛利率为31.09%,同比上升0.27个百分点,净利率为14.52%,同比上升0.50个百分点 [5] - 第三季度单季毛利率为29.94%,同比下降0.88个百分点,环比下降6.10个百分点,净利率为12.42%,同比和环比分别下降0.14和6.74个百分点 [5] - 前三季度EBITDA为2654亿元,同比增长0.9%,EBITDA率持平于33.4%,但第三季度单季EBITDA率下滑1.3个百分点至31.7% [6] 现金流与资产状况 - 前三季度经营活动产生的现金流量净额为1610亿元,较去年同期的2241亿元同比大幅下降28.1%,但较半年报时36.2%的降幅有所好转 [6] - 截至2025年9月30日,归属于母公司股东权益为13,665亿元,较2024年末增长0.7%,总资产为20,738亿元,与2024年末基本持平 [4] 移动业务表现 - 移动客户总数达10.09亿户,其中5G网络客户数达6.22亿户,前三季度净增2300万户 [6][7] - 第三季度移动ARPU(每用户平均收入)为48.0元/户/月,较第二季度的49.5元下降3%,手机上网总流量达1343亿GB,平均每月每户上网流量(DOU)为17.0GB,同比增长8.1% [7][8] 家庭与政企市场增长 - 有线宽带客户总数达3.29亿户,前三季度净增1420万户,家庭宽带客户达2.88亿户,前三季度净增976万户,家庭客户综合ARPU为44.4元 [7] - 通过“移动+宽带+应用”的融合捆绑策略,公司正将用户价值延伸至数字家庭生态 [7] - 政企市场成为新的价值增长极,DICT业务收入保持良好增长,AI直接收入实现高速增长,国际业务收入也保持快速增长 [8]

中国移动(600941):主营业务增长稳健,发布AI行动计划

国金证券· 2025-10-21 16:54

投资评级 - 维持“买入”评级 [5] 核心观点 - 公司主营业务增长略跑赢行业,EBITDA Margin 保持稳健 [3] - AI与新兴业务是未来核心驱动力,公司发布“AI+”行动计划,明确智算基础设施建设和应用落地目标 [3][4] - 尽管短期毛利率承压,但中长期看好AI与新兴业务贡献利润增量 [3][4] - 公司当前估值具有吸引力,对应2025/2026/2027年PE分别为16.04/15.33/14.62倍 [5] 业绩简评 - 2025年前三季度实现营收7946.66亿元,同比增长0.41%;实现归母净利润1153.53亿元,同比增长4.0% [2] - 2025年第三季度单季实现营收2508.97亿元,同比增长2.53%;实现归母净利润311.18亿元,同比增长1.43% [2] 经营分析 - 主营业务表现稳健:2025年第三季度主营业务收入达2162亿元,同比增长0.8%,表现优于行业(国内7月/8月电信主营业务收入同比分别为-2.62%/+1.02%) [3] - 盈利能力指标稳固:2025年前三季度EBITDA为2654亿元,同比增长0.9%;EBITDA Margin约为33.4%,同比提升0.2个百分点 [3] - 毛利率短期承压:2025年第三季度毛利率为29.94%,同比下降0.88个百分点,环比下降6.09个百分点,主要受传统业务ARPU值下滑及新兴业务投入期影响 [3] - 移动ARPU值小幅下滑:移动ARPU为48.0元,同比小幅下滑3.0%,主要因用户规模扩大及套餐结构变化 [3] - 经营现金流净额同比下滑28.1%,主要因公司支持产业链而加快付款进度 [3] - DICT业务收入保持良好增长,AI直接收入实现高速增长 [3] 战略布局与成长潜力 - 发布“AI+”行动计划:计划到2028年底AI领域投入翻番,建成国内规模最大、技术领先的智算基础设施,智算规模目标突破100EFLOPS [4] - 推动AI应用落地:计划落地超3000个AI+DICT项目,推动AI在新型工业化、政务、农业等领域赋能 [4] - 智算建设进展迅速:2025年上半年总智算规模已达到61.3EFLOPS,其中自建智算规模达33.3EFLOPS,较2024年底提升4.1EFLOPS;对外服务IDC机架超66万架 [4] 盈利预测与估值 - 营收预测:预计2025/2026/2027年营业收入分别为1,084,541.00/1,129,316.95/1,176,473.23亿元,增长率分别为4.21%/4.13%/4.18% [5][9] - 归母净利润预测:预计2025/2026/2027年归母净利润分别为145,328.40/152,069.78/159,466.11亿元,增长率分别为5.02%/4.63%/4.86% [5][9] - 估值水平:公司股票现价对应2025/2026/2027年PE估值分别为16.04/15.33/14.62倍 [5] - 盈利能力指标:预计2025/2026/2027年摊薄ROE分别为10.42%/10.60%/10.83% [9] 财务表现与预测 - 毛利率趋势:预计2025/2026/2027年毛利率分别为29.0%/29.2%/29.3% [11] - 营业利润率趋势:预计2025/2026/2027年营业利润率分别为17.3%/17.4%/17.5% [11] - 净利率趋势:预计2025/2026/2027年净利率分别为13.4%/13.5%/13.6% [11] - 每股收益预测:预计2025/2026/2027年摊薄每股收益分别为6.720/7.031/7.372元 [9]