招商蛇口(001979)

搜索文档

2025W41房地产周报:关税扰动下,地产防御价值如何?-20251012

东北证券· 2025-10-12 21:43

报告行业投资评级 - 行业评级:优于大势 [9] 报告核心观点 - 房地产行业在关税扰动下,作为内需核心载体,其反关税属性及政策预期再度显现 [2][6][14] - 在外部冲击下,房企表现显著分化:优质央企开发商具备短期防御属性,而商业地产在情绪修复阶段展现出更强的阿尔法收益 [2][15][16] - 政策层面预期将持续呵护,重点可能围绕稳预期(如优化一线城市限购)、防风险(如加快回收闲置用地)和促转型(如推进“好房子”标准)展开 [2][14] - 市场呈现分化格局:新房市场指标仍在磨底,而二手房市场则表现出量升价稳的态势 [2][6] 按目录章节总结 本周核心观点 - 面对关税扰动,房地产板块展现出相对抗跌的韧性,4月7日当日板块整体跌幅为-8.7%,在A股31个一级板块中降幅排名第22位 [2][15] - 优质央企开发商防御属性突出,招商蛇口和保利发展当日跌幅分别为-5.4%和-5.5%,显著优于板块平均水平 [2][15] - 在4月7日至5月15日的情绪修复阶段,以华润万象生活(5.6%)、新城控股(4.1%)、龙湖集团(3.3%)为代表的商业地产个股表现强劲,凸显配置价值 [2][16] 股票市场与信用债 - 本周(1009-1010)A股房地产板块和港股地产建筑板块涨跌幅分别为-0.82%和1.25%,分别跑输大盘0.30个百分点和跑赢大盘4.39个百分点 [3][20] - 近一个季度及近一个月,A股房地产板块均跑赢大盘,涨幅分别为13.02%和4.28%,同期沪深300涨幅为12.51%和1.51% [34] - 地产信用债方面,本周新发行金额为9.40亿元,净融资额为9.39亿元;年初至今累计净融资额为-385.68亿元,去年同期为-211.40亿元 [3][20] REITs市场 - 本周REITs指数整体下跌0.31%,其中产权型REITs指数下跌0.51%,特许经营权型REITs指数微跌0.07% [4][43] - 市场活跃度有所上升,本周REITs成交额为3.43亿元,环比增长33.38%;换手率为0.12%,环比上升0.03个百分点 [4][43] - 近一个月,REITs指数表现落后于大盘,跑输沪深300指数5.07个百分点 [4][43] 楼市成交 - 新房市场持续承压,本周45城新房成交面积滚动四周同比下降11.69%,年初至今累计同比下降13.54% [6][73][74] - 二手房市场表现相对稳健,本周14城二手房成交面积滚动四周同比上升4.33%,年初至今累计同比上升6.86% [6][73][83] - 城市能级分化明显:一线城市新房成交滚动四周同比上升5.51%,而三四线城市则大幅下降38.39%;二手房方面,一线和三四线城市滚动四周同比分别增长13.57%和95.19%,二线城市微降0.58% [6][74][83] 土地市场 - 百城土地市场活跃度提升,本周土地供应和成交建筑面积环比分别上升7.07%和18.60%,溢价率环比上升2.90个百分点至4.83% [5][91][92] - 一线城市土地供应建面环比大幅上升72.94%,但成交建面环比下降3.52%,溢价率显著上升至28.29% [5][91][101] - 二线城市土地供应建面环比下降2.19%,成交建面环比上升22.06%,溢价率为0.45% [5][91][110] - 三四线城市土地供应和成交建面环比分别上升8.65%和18.13%,溢价率为2.46% [5][91][120] 政策梳理 - 报告期内,合肥市发布《关于促进房地产市场平稳健康发展的通知》,内容涉及优化土地供应、完善规划管理、推进“好房子”建设、实施城市更新、推进片区综合开发及优化住房公积金贷款政策等多方面 [127]

房地产行业2025年三季报业绩前瞻:房地产基本面依然低迷,板块业绩短期仍然承压

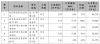

申万宏源证券· 2025-10-12 21:42

报告行业投资评级 - 维持房地产及物管行业"看好"评级 [4] 报告核心观点 - 预计2025年第三季度房企业绩仍将承压,但企业间业绩分化加剧,行业基本面有望呈现"L"型曲折性弱复苏走势 [4] - "好房子"政策将开辟新发展赛道,推动房企经营模式由金融业转向制造业,并引领核心城市五重利好共振 [4] - 货币宽松周期中,优质商业地产价值重估已开始显现 [4] 行业基本面分析 - 2025年前三季度50强房企累计销售面积同比下降25%,其中7月、8月、9月单月同比分别下降27%、14%、25% [4] - 2025年前三季度300城住宅类土地成交面积同比下降2%,其中7月、8月、9月单月同比分别下降4%、28%、增长1%,土地溢价率分别为9%、5%、4% [4] - 行业基本面低迷主要源于2021年后销售连续下降导致结算下降,以及前期降价促销影响当期结算利润率 [4] 2025年三季度业绩预测 - 归母净利润增速超过15%的公司:滨江集团 [4][7] - 归母净利润增速在0%至15%的公司:招商积余 [4][7] - 归母净利润增速在-15%至0%的公司:招商蛇口 [4][7] - 归母净利润增速在-30%至-15%的公司:建发股份、新城控股 [4][7] - 归母净利润增速小于等于-30%的公司:保利发展、华发股份 [4][7] 投资分析意见与推荐标的 - 好房子房企推荐:建发国际集团、滨江集团、华润置地、绿城中国、中国金茂、建发股份 [4] - 商业地产重估及低估值修复房企推荐:新城控股、越秀地产、招商蛇口、龙湖集团、中国海外发展、保利发展、华发股份,关注新城发展、大悦城、金地集团 [4] - 二手房中介推荐:贝壳-W,关注我爱我家 [4] - 物业管理推荐:绿城服务、华润万象生活、招商积余、保利物业、中海物业 [4] 主流房企估值与盈利预测 - 保利发展2025年预测归母净利润51.3亿元,同比增长2.5%,市盈率18.5倍 [5] - 招商蛇口2025年预测归母净利润40.6亿元,同比增长0.4%,市盈率22.7倍 [5] - 滨江集团2025年预测归母净利润28.6亿元,同比增长12.3%,市盈率13.3倍 [5] - 华发股份2025年预测归母净利润7.5亿元,同比下降20.8%,市盈率19.6倍 [5] - 建发股份2025年预测归母净利润30.4亿元,同比增长3.2%,市盈率9.8倍 [5] - 新城控股2025年预测归母净利润9.5亿元,同比增长25.6%,市盈率36.8倍 [5] - 主流房企2025年预测归母净利润平均同比下降4.9% [5] 主流物管企业估值与盈利预测 - 招商积余2025年预测归母净利润9.4亿元,同比增长12.2%,市盈率13.1倍 [6] - 碧桂园服务2025年预测归母净利润17.3亿元,同比下降4.6%,市盈率11.3倍 [6] - 绿城服务2025年预测归母净利润9.2亿元,同比增长17.4%,市盈率14.7倍 [6] - 中海物业2025年预测归母净利润16.4亿元,同比增长8.2%,市盈率9.0倍 [6] - 保利物业2025年预测归母净利润15.6亿元,同比增长5.6%,市盈率11.3倍 [6] - 华润万象生活2025年预测归母净利润40.8亿元,同比增长12.3%,市盈率20.6倍 [6] - 万物云2025年预测归母净利润15.3亿元,同比增长33.0%,市盈率16.3倍 [6] - 主流物管企业2025年预测归母净利润平均同比增长12.0% [6]

房地产开发2025W41:双节期间新房成交同比-20.7%,城市网签涨跌互现

国盛证券· 2025-10-12 17:44

好的,这是根据您提供的行业研报内容,以资深研究分析师视角整理的关键要点总结 报告行业投资评级 - 维持行业“增持”评级 [4][6] 报告核心观点 - 2025年下半年房地产板块仍以政策为核心主导力量 建议主做政策beta 节奏和仓位控制更为重要 [4] - 政策受基本面倒逼进入深水区 预计本轮最终政策力度将超过2008年和2014年 且目前尚在途中 [4] - 行业竞争格局改善逻辑依旧适用 拿地和销售表现优异的头部国央企和少量优质民企有望在未来格局中更加受益 [4] - 城市分化持续 观点“只看好一线+2/3二线+极少量三线城市”依然奏效 该城市组合在销售反弹时表现更好 [4] 重点城市新房二手房成交跟踪 新房成交 - 本周(10月4日至10月10日)30个样本城市新房成交面积为83.5万平方米 环比下降55.3% 同比下降53.4% [1][11] - 分城市能级看 样本一线城市成交20.5万方(环比-63.4% 同比-52.0%)样本二线城市成交42.8万方(环比-51.5% 同比-50.4%)样本三线城市成交20.2万方(环比-52.5% 同比-59.9%)[1][11] - 2025年国庆中秋双节假期(10月1日至10月8日)8天 剔除不可比城市后 样本城市新房成交面积44.8万方 同比下降20.7% [2][12] - 10月累计(截至当周)新房成交面积方面 样本30城为104.2万方 同比-39.0% 其中一线城市28.6万方(同比-27.7%)二线城市51.6万方(同比-37.6%)三线城市24.0万方(同比-50.5%)[20] - 年初至今累计41周 样本30城新房成交面积7471.4万方 同比-4.1% 其中一线城市1998.7万方(同比+2.3%)二线城市3585.2万方(同比-6.0%)三线城市1887.5万方(同比-6.7%)[20] 二手房成交 - 本周14个样本城市二手房成交面积合计84.3万方 环比下降27.9% 同比下降47.9% [2][21] - 分城市能级看 样本一线城市成交31.4万方(环比-45.6%)样本二线城市成交43.2万方(环比-3.2%)样本三线城市成交9.8万方(环比-33.5%)[2][21] - 年初至今累计二手房成交面积8020.1万方 同比增长16.1% 其中样本一线城市3306.2万方(同比+18.5%)样本二线城市3711.7万方(同比+15.7%)样本三线城市1002.3万方(同比+10.0%)[21] 行情回顾 - 本周申万房地产指数累计变动-0.8% 落后沪深300指数0.30个百分点 在31个申万一级行业中排名第23名 [2][32] - 本周房地产个股涨幅前五为合肥城建(+18.1%)中润资源(+17.9%)深振业A(+16.0%)天房发展(+13.0%)长春经开(+10.5%)[32][40] - 本周重点48家A/H房企中 涨幅前五为美的置业(+12.5%)绿景中国地产(+9.2%)中国铁建(+3.7%)越秀地产(+1.8%)龙光地产(+1.6%)[32][43] 重点公司境内信用债情况 - 本周(10月6日至10月12日)共发行房企信用债2只 环比减少4只 发行规模共计9.40亿元 环比减少11.28亿元 [3][45] - 本周总偿还量29.26亿元 环比减少80.84亿元 净融资额为-19.86亿元 环比增加69.56亿元 [3][45] - 发行债券类型全部为一般中期票据 期限以3-5年(57.4%)为主 主体评级均为AAA [45] 投资建议 - 配置方向建议关注四类标的 [4] - 基本面alpha公司 H股:绿城中国 建发国际集团 越秀地产 华润置地 中国海外发展 A股:滨江集团 招商蛇口 保利发展 华发股份 建发股份 [4] - 地方国企/城投/化债主题:城投控股 城建发展 [4] - 中介机构:贝壳 [4] - 物业公司(属于跟涨):华润万象生活 保利物业 中海物业 绿城服务 招商积余 [4]

住建部明确好房子五项工作,高质量地开展好城市更新:——地产及物管行业周报(2025/10/04-2025/10/10)-20251012

申万宏源证券· 2025-10-12 15:34

投资评级 - 维持房地产及物管行业“看好”评级 [3] 核心观点 - “好房子”政策将开辟“新产品、新定价、新模式”的新发展赛道,推动房企经营模式由金融业转向制造业,并实现PB-ROE的向上突破 [3] - 在货币宽松周期中,商业地产作为大类资产优势明显,优质商业地产价值重估已开始显现 [3] - 政策将引领核心城市五重利好共振,推动领先房企筑底回升 [3] 行业数据总结 新房成交 - 上周(10/4-10/10)34个重点城市新房合计成交98万平米,环比下降61.3% [3][4] - 其中,一二线城市成交89.5万平米,环比下降63.1%;三四线城市成交8.5万平米,环比下降18.7% [3][4] - 10月(10/1-10/10)34城一手房成交同比-33.5%,较9月同期环比-56% [3] - 一二线城市10月成交同比-32.2%,三四线城市同比-45.3% [3][6][7] 二手房成交 - 上周13个重点城市二手房合计成交48.7万平米,环比下降32% [3][11] - 10月累计成交同比-18.8%,较9月同期环比-62.9% [3][11] - 年初至今累计成交4557.3万平米,同比上升5% [11] 新房库存与去化 - 上周15个重点城市合计推盘20万平米,成交36万平米,成交推盘比为1.85倍 [3][18] - 最近三个月(7月-9月)成交推盘比分别为0.95倍、0.98倍和0.75倍 [3][18] - 截至上周末(10/10)15城合计住宅可售面积9026.9万平米,环比-0.2% [3][18] - 3个月移动平均去化月数为26.4个月,环比+0.6个月 [3][18] 行业政策和新闻总结 宏观政策 - 住建部明确“好房子”需要有好的标准、设计、材料、建造和运维五项工作,并将在“十五五”期间重点推动 [3][25][28] - 住建部将高质量开展城市更新、高效能推进城市治理、高水平编制“十五五”规划 [3][25][28] 地方政策 - 广州优化盘活存量土地政策,允许自持住房转售、存量商办改建租赁住房 [3][27][28] - 长春降低首贷、二贷无房者公积金贷款首付比例至15% [3][27][28] - 南京提升单人缴存公积金贷款最高额度至80万元/人 [3][27][28] 土地市场 - 中国海外发展以9.2亿元竞得广州海珠区一宗宅地 [3][27][28] - 广州白云区两宗宅地以19.8亿元成交 [3][27][28] 公司动态跟踪 销售数据 - 保利发展1-9月累计签约面积1010.4万方(-25.1%),签约金额2017.3亿元(-16.5%);9月单月签约面积111.9万方(-10.5%),签约金额205.3亿元(-1.8%) [3][30][31][32] 融资与担保 - 新城控股发行1.6亿美元境外债(2年期,票面利率11.9%) [3][30][32] - 招商蛇口为全资子公司提供1.93亿元贷款担保 [3][30][32] 股权变动 - 保利发展控股股东保利南方拟将所持45.1亿股公司股份无偿划转至保利集团,划转后保利南方不再持股 [3][30][32] 股份回购 - 贝壳-W于10月3日至10月9日共耗资约2438万美元回购股份约394万股 [33][34] 板块行情回顾 地产板块 - 上周SW房地产指数下跌0.82%,沪深300指数下跌0.51%,相对收益-0.3%,在31个板块中排名第23位 [3][36][38] - 当前主流AH房企2025/2026年PE均值分别为17.2/15.0倍 [3][40] 物管板块 - 上周物业管理板块个股平均下跌0.6%,相对收益-0.09%,表现弱于大市 [3][41][44] - 当前物管板块2025/2026年PE均值分别为13.8/12.4倍 [3][44][47] 投资分析意见 - 推荐“好房子”房企:建发国际、滨江集团、华润置地、绿城中国、中国金茂、建发股份 [3] - 推荐商业地产重估及低估值修复房企:新城控股、越秀地产、招商蛇口、龙湖集团、中海外发展、保利发展、华发股份 [3] - 推荐二手房中介:贝壳-W [3] - 推荐物业管理公司:绿城服务、华润万象、招商积余、保利物业、中海物业 [3]

地产及物管行业周报:住建部明确“好房子”五项工作,高质量地开展好城市更新-20251012

申万宏源证券· 2025-10-12 14:12

报告行业投资评级 - 维持房地产及物管行业“看好”评级 [1][2] 报告核心观点 - “好房子”政策将开辟“新产品、新定价、新模式”的新发展赛道,推动房企经营模式由金融业转向制造业,并引领核心城市五重利好共振 [2] - 在货币宽松周期中,商业地产作为大类资产优势明显,优质商业地产价值重估已开始显现 [2] - 报告推荐四类投资方向:好房子房企、商业地产重估及低估值修复房企、二手房中介、物业管理公司 [2] 行业数据总结 新房成交量 - 上周(2025/10/04-2025/10/10)34个重点城市新房合计成交98万平米,环比下降61.3% [2][3] - 其中,一二线城市成交89.5万平米,环比下降63.1%;三四线城市成交8.5万平米,环比下降18.7% [2][3] - 10月(10/1-10/10)34城一手房成交同比-33.5%,较9月同期环比-56% [2] - 一二线城市10月成交同比-32.2%,三四线城市同比-45.3% [2][5][6] 二手房成交量 - 上周13个重点城市二手房合计成交48.7万平米,环比下降32% [2][10] - 10月累计成交同比-18.8%,较9月同期环比-62.9% [2][10] 新房库存与去化 - 上周15个重点城市合计推盘20万平米,成交36万平米,成交推盘比为1.85倍 [2][19] - 最近三个月(2025年7月-9月)成交推盘比分别为0.95倍、0.98倍和0.75倍 [2][19] - 截至上周末(2025/10/10)15城合计住宅可售面积为9026.9万平米,环比-0.2% [2][19] - 3个月移动平均去化月数为26.4个月,环比上升0.6个月 [2][19] 行业政策和新闻跟踪总结 宏观政策 - 住建部部长倪虹明确“好房子”需要有好的标准、设计、材料、建造和运维五项工作,并指出在“十五五”期间将展现在消费者面前 [2][27] - 住建部将重点抓三件事:高质量开展城市更新、高效能推进城市治理、高水平编制“十五五”规划 [2][27] 地方政策 - 广州发布政策允许自持住房转售、存量商办改建租赁住房 [2][29] - 长春降低首贷及二贷无房者公积金贷款首付比例至15% [2][29] - 南京提升单人缴存公积金贷款最高额度至80万元/人 [2][29] 土地市场 - 中国海外发展以9.2亿元竞得广州海珠区一宗宅地 [2][29] - 广州白云区两宗宅地以19.8亿元成交 [2][29] 重点公司动态总结 地产公司 - 保利发展1-9月累计签约面积1010.4万方(-25.1%),签约金额2017.3亿元(-16.5%);9月单月签约面积111.9万方(-10.5%),签约金额205.3亿元(-1.8%) [2][32][33] - 新城控股发行1.60亿美元境外债券(2年期,票面利率11.9%) [2][33] - 保利发展控股股东保利南方将所持45.1亿股公司股份无偿划转至保利集团,划转后保利南方不再持股 [2][33] 物管公司 - 贝壳-W于10月6日至10月10日期间共耗资约2438万美元回购股份约394万股 [2][35][36] 板块行情回顾总结 地产板块 - 上周SW房地产指数下跌0.82%,沪深300指数下跌0.51%,相对收益为-0.3%,板块表现弱于大市,在31个板块中排名第23位 [2][38] - 当前主流AH房企2025/2026年PE均值分别为17.2/15.0倍 [2] 物管板块 - 上周物业管理板块个股平均下跌0.6%,相对收益为-0.09%,板块表现弱于大市 [2][43] - 当前物管板块2025/2026年PE均值分别为13.8/12.4倍 [2]

从“先行者”到“定标准”:招商蛇口何以领先行业一个身位

环球网· 2025-10-11 11:21

公司战略定位升级 - 公司完成从“空间建造者”到“生活营造者”的深度蜕变,定位为“会所大师” [1] - 公司以颠覆性价值主张与落地实力,重新定义高端人居的价值天花板 [1] 会所价值重构与运营模式 - 公司改写了北京楼市对会所的认知逻辑,使会所从跟风标配发展为内核壁垒 [3] - 公司坚持“无会所,不高端”的理念,并实践“一项目一会所,一会所一特色”的精准定位 [3] - 公司推行“未入住先运营”的模式革新,将会所作为客群生活方式的载体 [3] - 招商玺会所提前2年全景开放试运营,形成20余个功能模块与超100项定制服务 [4] - 公司要求会所运营团队具备5年以上经验,以体系筑就运营壁垒 [4] - 招商序项目实践“未交付先服务”,打造北京首个垂直会所空间,2000平空间呈现超4000平视觉延展 [10] 央企生态资源赋能 - 公司核心竞争力根植于百年央企的生态势能,依托“交通物流+综合金融+地产园区+科创产业”的全域生态网络 [5] - 公司对内协同招商银行、招商证券、招商积余、康莱德酒店、招商局邮轮等集团内资源,形成金融、生活、旅居全链条支撑 [8] - 公司对外联合新拾玖、骑域国际马术俱乐部等品牌构建无界生活联盟,并已与宾利、保时捷等品牌联名举办活动超千场 [8] - 公司各项目会所已举办活动超1500场,旨在以1%的顶级资源服务1%的塔尖圈层 [8] 市场表现与产品成功案例 - 公司在北京市场实现多个热销项目,招商中国玺以53亿元销售额登顶北京单盘销冠 [11] - 招商玺项目首开即售罄,二期加推热度不减,招商序成为亦庄高端改善市场新锚点 [11] - 公司成功关键在于对高净值人群生活品质升级与精神共鸣诉求的深度洞察和超前预判 [12] 行业影响与标准定义 - 公司的实践使会所赋能成为全行业跟风的标配 [1] - 公司以生态赋能与运营深耕的完整范本,为高端人居行业指明高质量发展新方向 [10] - 当行业聚焦硬件参数比拼时,公司已转向对生活品质与精神满足的核心诉求进行洞察 [12]

地产图谱|前三季度房企拿地上演“强者游戏” 绿城、保利领跑

贝壳财经· 2025-10-11 10:44

行业整体投资态势 - 今年1-9月全国百强房企拿地总额达7278亿元,同比实现36.7%的显著增长,增幅较1-8月扩大8.7个百分点 [5] - 行业投资态度整体仍趋谨慎,当前百强房企拿地销售比为0.31,近五成销售百强房企尚未拿地,仅十几家房企拿地金额超百亿 [11] - 销售回暖仅限个别城市,对整体投资回升带动有限,且当前拿地已错过年内可开售时机,企业投资必要性下降 [11] 市场集中度与“马太效应” - 行业集中度显著提升,1-9月拿地金额TOP100企业中,TOP10和TOP20企业的占比分别高达56.2%和68.6%,相比去年底分别提高14.8和13.7个百分点 [5] - 头部房企拿地力度持续加强,从新增货值看,绿城中国、保利发展和中海地产位列前三,分别为1175亿元、1010亿元和952亿元 [5] - 拿地金额前十的企业中,八家为央国企,市场主导地位稳固 [5] 企业投资策略与表现 - 央国企占据绝对主导,民企中滨江集团表现突出,拿地金额进入前十,邦泰集团也跻身前二十 [5] - 销售TOP10房企拿地销售比高达0.44,远超行业平均的0.31 [11] - 民企主要聚焦重点深耕区域补充土储,例如滨江集团聚焦杭州,位列当地拿地金额榜首 [10] 土地收并购趋势 - 通过收并购获取核心城市优质地块成为房企扩储的重要途径,第三季度以来多家房企通过联合体形式进行大规模收购 [9] - 出现刷新纪录的“天价”交易,例如中海地产、招商蛇口等联合体以154.78亿元获得上海徐汇地块开发权,采用“承债收购”模式,实际成交总金额达439.5亿元,刷新全国涉宅用地出让总价纪录 [9] - 收购标的通常位于核心城市核心区位,土地价格较高,如华润置地联合体以244.7亿元收购上海耀华路和余庆里项目 [9] 城市市场分化 - 房企投资高度集中于北京、上海、杭州、成都等热点城市,这些城市土地市场热度较高,多宗地块溢价率超10% [10] - 热点城市出现高溢价地块,如北京太阳宫地块经过超300轮竞拍,由中建智地以43.145亿元竞得,溢价率39.18%,创今年北京新高 [10] - 相比之下,青岛、南京、武汉等地土地市场持续低温运行,城市分化加剧 [10] - 高总价地块集中于一線城市,9月全国住宅用地成交总价TOP10地块中,北京2宗地总成交额72亿元,上海3宗地总成交额79亿元 [10]

成都房地产企业销售TOP30,华润登顶

36氪· 2025-10-11 10:18

成都房地产市场整体表现(2025年1-9月及9月单月) - 2025年9月成都新建商品房供应面积约212万平方米,环比上升152.2%,成交面积约143万平方米,环比上升13.8% [15] - 2025年9月成都商品住宅供应面积约121.9万平方米,环比上升113.9%,成交面积约84.9万平方米 [17] - 2025年1-9月成都商品房累计供应面积1351.7万平方米,累计成交面积1413.7万平方米 [15] - 2025年1-9月成都商品住宅累计供应面积777.0万平方米,累计成交面积920.7万平方米,同比上升4.9% [17] - 2025年1-9月成都TOP30房地产企业累计实现销售金额约1359.7亿元,成交面积约646.6万平方米 [1][4] 成都房地产企业销售业绩排名(2025年1-9月) - 销售额前三企业:交润量报(115.0亿元)、中国铁建地产(111.4亿元)、成都轨道城市(103.1亿元) [3][4] - 销售面积前三企业:成都轨道城市(55.9万平方米)、龙湖集团(50.1万平方米)、华润置地(49.9万平方米) [3][4] - 3家房企在成都销售金额超100亿元,11家房企销售金额超40亿元 [4] - 权益销售额排名中,保利发展以83.1亿元位列第一,另有8家企业权益销售金额超40亿元 [6] 四川全省房地产企业销售业绩(2025年1-9月) - 四川省TOP30房地产企业合计销售金额约1400.5亿元,销售面积约692.1万平方米 [9] - 11家房企在四川省销售金额超50亿元 [9] 成都及四川土地市场(2025年1-9月) - 成都市场拿地金额前三企业:中国铁建地产(45.6亿元)、经开发展(34.3亿元)、华润置地(34.0亿元) [10][14] - 成都市场拿地规模前三企业:陆港生华(64.7万平方米)、经开发展(50.2万平方米)、慧谷科园(50.1万平方米) [10][14] - 中国铁建地产位列在成都及四川拿地金额榜首 [14] - 2025年9月成都推出21宗涉宅用地,成交13宗,整体溢价率5.5% [19] 市场动态与政策环境 - 2025年9月成都新房供需环比回升,国庆节前房企积极取证,二圈层核心板块项目销售势头较好 [19] - 成都二手房市场成交面积是新房的2.2倍,成交量同环比提升 [19] - 2025年十一假期成都楼市相对活跃,假期后半程售楼部到访量明显增加,部分项目推出2-3个点的特定优惠 [19] - 2025年9月9日成都出台城市规划管理技术规定的补充规定征求意见,旨在规范市场并支持改善性需求 [19]

招商蛇口:前9个月签约销售额约1407亿元

凤凰网· 2025-10-11 08:22

10月9日,招商蛇口(001979.SZ)披露9月份销售情况。 数据显示,9月份,公司实现签约销售面积63.4万平方米,实现签约销售金额166.98亿元。2025年前9个月,公司累计实现签约销售面积508.67万平 方米,累计实现签约销售金额1407.06亿元。 西安未央区环园中路77亩项目位于西安市未央区,土地面积5.13万平方米,计容建筑面积11.79万平方米,需支付价款73800万元,权益比例为 100%。 南通市滨江南C09西地块和滨江南C09东地块均位于南通市崇川区,分别需支付价款56393万元和33170万元,权益比例分别为41%和62%。 南通创新区紫琅湖88号项目位于南通市崇川区,土地面积3.16万平方米,计容建筑面积3.2万平方米,权益比例为62%,需支付价款33170万元。 同日,招商蛇口还披露了关于回购公司股份的进展公告。 公告显示,截至2025年9月30日,公司累计通过回购专用证券账户以集中竞价交易方式回购股份数量为44804006股,占公司总股本的比例为 0.494%,最高成交价为10.78元/股,最低成交价为8.48元/股,支付的资金总额为430266583.09元(含印花税、交易 ...

10月份土地市场热度有望延续

证券日报· 2025-10-11 00:16

土地市场热度展望 - 进入第四季度,核心城市供地计划密集落地,叠加新一轮楼市政策效果显现,业内普遍预计10月份土地市场有望保持一定热度 [1] - 10月份土地市场供给力度提升,重点城市已公告住宅用地待拍清单中,上海计划出让起始价约180亿元,广州、北京均超过50亿元,成都、杭州、苏州等城市核心地块在30亿元以上 [1] - 广州、武汉率先开启10月份土拍,广州白云区2宗宅地揽金19.77亿元,其中一宗溢价率超16%,武汉成功出让3宗涉宅用地揽金7.37亿元,吸引绿城中国、招商蛇口等头部房企参与 [1] 房企拿地动态与策略 - 2025年1月至9月,百强房企拿地总额同比增长36.7%,较前8个月提升8.7个百分点,头部房企补仓积极性较高 [2] - 头部企业聚焦核心城市加大补仓力度,央国企是主力,民企在重点深耕区域补充土储 [2] - 部分房企以收并购方式补仓,例如华润置地联合体以244.7亿元收购上海耀华路、余庆里项目,招商蛇口联合体以154.78亿元获得上海徐汇东安城市更新项目90%股权,项目总金额高达439.5亿元,刷新全国涉宅用地成交纪录 [3] 土地市场结构性特征 - 9月份全国300城住宅用地平均溢价率为3.8%,北京、上海、杭州、成都的优质地块出现较高溢价 [2] - 市场呈现热点城市竞争激烈、外围区域低热度的结构性分化特征 [2] - 多家上市房企在9月份实现年内首度拿地,例如天地源下属公司以20.15亿元获得西安高新区地块 [2] 市场趋势与驱动因素 - 第四季度土地供给相对优质,叠加各地楼市新政持续落地,土地市场热度有望延续 [2][3] - 土地市场有所回暖,但理性拿地仍是主基调,10月份核心城市供地计划集中释放,政策环境友好,头部房企现金流改善,预计热度延续 [3]