中国平安(02318)

搜索文档

保险板块10月29日涨0.92%,中国平安领涨,主力资金净流出5.05亿元

证星行业日报· 2025-10-29 16:41

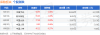

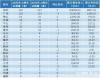

板块整体表现 - 保险板块在10月29日整体上涨0.92%,表现优于上证指数0.7%的涨幅,但弱于深证成指1.95%的涨幅[1] - 板块内所有主要成分股均录得上涨,其中中国平安以2.06%的涨幅领涨[1] - 板块当日主力资金净流出5.05亿元,但游资和散户资金分别净流入7094.93万元和4.34亿元,显示资金面存在分歧[1] 个股价格与成交表现 - 中国平安收盘价为58.95元,涨幅2.06%,成交量为104.44万手,成交金额达61.72亿元,是板块内成交最活跃的个股[1] - 新华保险收盘价为70.05元,涨幅1.49%,成交量为16.91万手,成交金额为11.74亿元[1] - 中国太保收盘价为37.60元,涨幅0.80%,成交量为59.07万手,成交金额为22.15亿元[1] - 中国人保收盘价为8.83元,涨幅0.46%,成交量为58.93万手,成交金额为5.18亿元[1] - 中国人寿收盘价为45.22元,涨幅0.27%,成交量为17.57万手,成交金额为7.92亿元[1] 个股资金流向分析 - 中国平安主力资金净流出3.06亿元,净占比-4.96%,但散户资金净流入2.38亿元,净占比3.86%[2] - 中国太保主力资金净流出1.63亿元,净占比-7.35%,为板块中主力净流出比例最高的个股,但散户资金净流入1.61亿元,净占比7.27%[2] - 中国人寿主力资金净流出5138.48万元,净占比-6.49%,游资净流入3189.07万元,净占比4.03%[2] - 新华保险是板块中唯一获得主力资金净流入的个股,净流入2745.73万元,净占比2.34%[2] - 中国人保主力资金净流出1228.23万元,净占比-2.37%,但散户资金净流入2052.80万元,净占比3.96%[2]

2025广东企业500强名单公布!腾讯、比亚迪等上榜前10名

南方都市报· 2025-10-29 16:16

榜单排名变化 - 2025年广东企业500强前三位为平安保险、华润集团、华为,华为排名较2024年上升一位至第三[1][2] - 比亚迪与腾讯排名互换,比亚迪位列第5,腾讯位列第6[1][2] - 美的集团排名由第11位升至第9位,进入前十,万科排名跌出前十,位列第11位[1][2] 整体经营与研发数据 - 广东企业500强总营业收入达19.36万亿元,同比增长3.36%,资产总额突破68万亿元[2] - 研发投入费用总额达到5849.6亿元,体现创新驱动战略深化[2] - 净利润总额扭转此前连续两年下滑态势,2025年增速为2.06%[6] 城市分布格局 - 深圳上榜企业数量最多,为216家,累计营业收入108916.04亿元,净利润8637.34亿元,聚集平安、华润、华为、腾讯、比亚迪等龙头企业[3][4] - 广州上榜企业120家,累计营业收入51155.06亿元,净利润1466.10亿元,涵盖南方电网、广汽集团及多家医疗企业[3][4] - 佛山上榜63家企业,东莞26家,珠海13家,惠州9家,形成稳定梯队[3][5] 行业结构与研发强度 - 服务业和制造业为双引擎,金融、保险、供应链、地产等服务行业与电子信息、汽车、家电、新能源等制造行业表现突出[9] - 新能源与电子信息产业链企业数量增多,反映绿色转型与科技创新投入[9] - 科学研究和技术服务业研发投入占比最高,为18.99%,研发费用1922.55亿元[10] - 制造业研发费用为2795.08亿元,研发投入占比4.08%[10]

中国平安(601318):2025年三季报点评:投资驱动,增速转正

华创证券· 2025-10-29 15:31

投资评级与目标价 - 报告对公司的投资评级为“强推”,并予以维持 [1] - 报告给出的目标价为74.3元 [1] 核心业绩表现 - 2025年前三季度,公司实现归母净利润1329亿元,同比增长11.5% [1] - 2025年前三季度,公司实现归母营运利润1163亿元,同比增长7.2% [1] - 剔除一次性重大项目影响后,2025年前三季度归母净利润为1422亿元,同比增长26.9% [6] - 公司归母净资产较年初增长6.2% [6] 人身险业务 - 2025年前三季度,人身险业务新业务价值(NBV)同比增长46.2%至357亿元 [1][6] - 新单保费同比增长2.3%至1418亿元,增速较中期转正 [6] - 新业务价值率(新单口径)同比提升7.6个百分点至25.2% [6] 渠道表现 - 银保渠道新业务价值同比大幅增长170.9%,表现突出 [6] - 代理人渠道新业务价值同比增长23.3% [6] - 截至2025年第三季度,个险代理人数量为35.4万人,较第二季度环比增加1.4万人 [6] - 代理人人均新业务价值同比增长29.9% [6] 财产险业务 - 2025年前三季度,平安产险实现原保费收入2562亿元,同比增长7.1% [6] - 车险保费同比增长3.5%,非车险保费同比增长14.3% [6] - 整体综合成本率(COR)为97%,同比下降0.8个百分点 [1][6] 投资表现 - 2025年前三季度,非年化净投资收益率为2.8%,同比下降0.3个百分点 [1] - 2025年前三季度,非年化综合投资收益率为5.4%,同比上升1.0个百分点 [1] - 截至2025年第三季度,公司险资投资组合规模超过6.41万亿元,较年初增长11.9% [6] - 非标资产占比为5.2%,较年初下降1.2个百分点;不动产投资占比为3.2% [6] 财务预测 - 报告调整公司2025-2027年每股收益(EPS)预测至8.0元、8.8元、9.5元 [6] - 预测公司2025年归母净利润为1451.35亿元,同比增长14.6% [7] - 预测公司2025年营业收入为10704.53亿元,同比增长4.0% [7]

险资举牌次数再创新高,这类资产是挚爱

每日经济新闻· 2025-10-29 14:27

险资举牌总体情况 - 今年以来险资举牌达31次,突破2020年阶段性高点,创2015年有披露记录以来新高 [1] - 平安资产近日买入327.8万股招商银行H股,持股比例升至18.04%,此次投资委托人大概率仍是险资 [1] - 险资红利策略可能已告别"买买买"的1.0阶段,进入精挑细选、左右平衡的2.0阶段 [1] 投资领域与标的特征 - 今年险资共举牌24只股票,涉及领域主要为金融业和公用事业,还包括电气设备、信息技术、医疗保健等 [1] - 低估值、高股息是险资投资相关标的的重要原因 [1] - 以农业银行H股为例,中国平安买入均价从年初4.2257港元升至10月20日的5.6306港元,股息率年初达5.95%,目前降至4.4%左右,但仍较当前人身险产品预定利率有利差 [1] 主要机构投资风格 - 中国平安为扫货式风格,选定股票后持续买入重仓持有,今年举牌标的全部为金融股,包括邮储银行H股、招商银行H股、农业银行H股、中国太保H股和中国人寿H股 [2] - 其他公司选股风格较为分散,例如长城人寿举牌标的包括中国水务、大唐新能源、秦港股份和新天绿能等,涉及公用事业、交通运输等行业 [2] 相关投资工具参考 - 效仿险资投资H股银行,可选择港股通金融ETF,其H股银行权重约60% [2] - 若希望风格分散,可选择港股央企红利ETF,其选股范围圈定在港股通范围内央企,在市值管理考核要求下分红更为长虹 [2]

2025广东企业500强出炉:中国平安、华润、华为位居前三

21世纪经济报道· 2025-10-29 14:01

总体规模与增长 - 2025年广东500强企业总营业收入达19.36万亿元,资产总额突破68.33万亿元 [1][3][5] - 营业收入总额从2021年的16.73万亿元持续攀升至2025年的19.36万亿元,创历史新高,2025年增速为3.36%,较2024年的0.37%明显回升 [3] - 资产总额从2021年的56.62万亿元持续扩大至2025年的68.33万亿元,五年间累计增长超过11万亿元 [5] 研发投入与创新 - 2025年广东500强企业研发投入总额高达5849.61亿元 [1][5] - 科学研究和技术服务业研发强度高达19.00%,研发费用达1916.49亿元 [5] - 制造业研发费用总额为2795.08亿元,占据规模优势 [5] 行业结构与表现 - 研发投入强度最高的行业是科学研究和技术服务业(18.99%),其次是卫生和社会工作(5.57%)以及制造业(4.08%) [6] - 制造业营业收入为68444.56亿元,批发和零售业营业收入为16307.18亿元 [6] - 企业纳税总额从2021年的9012.71亿元逐步调整至2025年的6811.91亿元,五年间累计减少超过2200亿元,反映出减税降费政策持续发力 [6] 盈利能力与效率 - 2021至2025年间,广东500强企业的资产净利润率从2.63%降至1.75%,净资产利润率从11.73%跌至7.55%,营业净利润率从8.36%下降至6.19% [8] - 利润率指标呈现连续性下滑态势,反映出企业在成本管控、资产配置与产品附加值提升方面面临系统性压力 [8] 区域分布与协同 - 珠三角地区的500强企业营收占比高达98.25%,净利润占比98.91%,而粤东地区各项指标占比均不足0.3%,粤西地区营收占比仅1.08%,粤北地区营收占比0.39%且净利润出现负值 [8] - 深圳以216家企业保持绝对领先地位,累计营收突破10万亿元(108916.04亿元),净利润达8637.34亿元;广州企业数量为120家,累计营收51155.06亿元 [9] - 报告建议构建“珠三角创新辐射+粤东西北特色承接”的区域协同体系,以破解“中心极强、边缘极弱”的分布格局 [10] 领先企业名单 - 广东500强企业前十位依次为中国平安、华润、华为、南方电网、比亚迪、腾讯、富士康、招商银行、美的、广汽 [1] - 榜单覆盖制造业、服务业等多个行业,企业总部主要集中在深圳、广州等珠三角核心城市 [11][13][14][15][16][17][18][19][20][21][22][23][24][25][26][27][28][29][30][31]

中国平安(601318):3Q25归母净利润/归母营运利润yoy+45%/+15%,表现亮眼

申万宏源证券· 2025-10-29 13:57

投资评级 - 维持“买入”评级 [1][6] 核心观点 - 公司三季报业绩表现亮眼,归母净利润和营运利润实现高速增长,超出预期 [4] - 新业务价值同比大幅增长,代理人规模持续回升,渠道改革成效显著 [5][8] - 投资资产规模快速增长,投资表现亮眼,资产配置结构持续优化 [6] - 公司兼具业绩弹性及高股息特征,风险出清态势下看好长期配置价值 [6] 财务业绩 - 3Q25单季度归母净利润/归母营运利润为648.09/385.32亿元,同比增长45.4%/15.2% [4] - 前三季度累计归母净利润/归母营运利润为1328.56/1162.64亿元,同比增长11.5%/7.2%,增速较1H25分别提升20.3/3.5个百分点 [4] - 报告上调2025-2027年归母净利润预测至1429.21/1512.02/1771.92亿元 [6][7] 寿险业务 - 前三季度新业务价值同比增长46.2%至357.24亿元,其中3Q25单季度同比大增58.3%至133.89亿元 [5] - 新业务价值率同比提升7.6个百分点至25.2% [5] - 前三季度新单保费同比增长2.3%至1417.69亿元,3Q25单季度同比增长21.1%至561.95亿元 [5] - 个险渠道代理人规模环比持续增长,截至9月末达35.4万人,同比增长4.1%;人均新业务价值同比增长29.9% [8] - 银保渠道新业务价值同比大幅增长170.9%,非个险渠道贡献寿险新业务价值的35.1% [8] 财险与银行业务 - 前三季度财险保险服务收入同比增长3.0%至2534.44亿元 [5] - 综合成本率为97.0%,同比下降0.8个百分点 [5] - 前三季度车险/非车险原保险保费收入分别同比增长3.5%/14.3% [5] - 前三季度银行板块归母营运利润同比下降3.5%至222.21亿元 [4] 资产管理与其他 - 资管板块前三季度同比实现扭亏为盈,贡献归母营运利润增量49.7亿元 [4] - 前三季度公司非年化净/综合投资收益率分别为2.8%/5.4% [6] - 截至9月末,公司投资资产规模较年初增长11.9%至6.41万亿元 [6] - 债权计划及债券型理财产品/不动产投资占比分别为5.2%/3.2%,占比延续下降态势 [6] 估值指标 - 基于2025年预测,公司市盈率为7.32倍,股价与内含价值比为0.69倍 [7] - 当前市净率为1.1倍,股息率为4.45% [1]

2025广东企业500强出炉:中国平安、华润、华为位居前三

21世纪经济报道· 2025-10-29 13:56

规模实力与增长韧性 - 2025年广东500强企业总营业收入达19.36万亿元,创历史新高,资产总额突破68.33万亿元 [1][3] - 2021至2025年间,营业收入总额从16.73万亿元持续攀升至19.36万亿元,2025年增速为3.36%,较2024年的0.37%明显回升 [3] - 资产总额从56.62万亿元持续扩大至68.33万亿元,五年间累计增长超过11万亿元 [5] 研发投入与创新驱动 - 2025年广东500强企业研发投入总额高达5849.61亿元 [1][5] - 科学研究和技术服务业以19.00%的研发强度高居榜首,研发费用达1916.49亿元 [5][6] - 制造业以2795.08亿元的研发费用总额占据规模优势,研发投入占比为4.08% [5][6] 行业结构与研发强度 - 知识密集型领域研发活跃,除科学研究和技术服务业外,卫生和社会工作研发强度为5.57% [6] - 信息传输、软件和信息技术服务业研发费用为114.33亿元,研发强度为1.07% [6] - 金融业研发费用为210.10亿元,研发强度为0.94% [6] 政策环境与企业负担 - 企业纳税总额从2021年的9012.71亿元逐步调整至2025年的6811.91亿元,五年间累计减少超过2200亿元 [8] - “两增一降”(资产、营收增长,纳税下调)的变化反映出减税降费政策持续发力 [8] 盈利效率挑战 - 2021至2025年间,广东500强企业的资产净利润率从2.63%降至1.75%,净资产利润率从11.73%跌至7.55%,营业净利润率从8.36%下降至6.19% [10] - 运营成本持续上升、市场竞争加剧、传统盈利模式转型等因素共同挤压了利润空间 [10] 区域分布高度集中 - 珠三角地区的500强企业营收占比高达98.25%,净利润占比98.91% [10] - 深圳以216家企业保持绝对领先地位,累计营收突破10万亿元,净利润达8637亿元 [11] - 广州以120家企业位列第二,累计营收5.1万亿元,佛山(63家)、东莞(26家)形成第二梯队 [11] 区域协调发展建议 - 报告建议构建“珠三角创新辐射+粤东西北特色承接”的区域协同体系 [12] - 支持广深等中心城市龙头企业在粤东西北布局产业化基地,推动技术、资本、人才跨区域流动 [12] - 在粤东西北聚焦绿色能源、现代农业等优势领域,建设特色产业创新平台,形成错位发展格局 [12]

险资举牌次数,创新高!红利策略进入2.0阶段?

券商中国· 2025-10-29 12:41

险资举牌活动概况 - 今年以来险资举牌次数达31次 突破2020年阶段性高点 创2015年有记录以来新高 [1][4] - 举牌次数同比增长超50% 共有13家保险公司实施举牌 [4] - 平安人寿举牌12次位列第一 长城人寿举牌四次 中邮人寿举牌三次 [4] 主要险企举牌动态 - 平安资产近期买入327.8万股招商银行H股 持股比例升至18.04% [2] - 10月10日平安人寿买入641.6万股邮储银行H股和298.9万股招商银行H股 对两只股票H股持股比例均达17% [5] - 10月20日中国平安买入4057.4万股农业银行H股 持股比例达到20.06% [5] - 10月14日中邮人寿举牌中国通号H股 持股比例达约5.17% [4] - 瑞众人寿于7月18日以6.8954港元均价买入330万股龙源电力H股 总持股达5.64亿股 [7] 投资策略与行业布局 - 险资举牌24只股票 重点布局金融业和公用事业 同时涉及电气设备、信息技术、医疗保健等领域 [6] - 低估值、高股息是重要投资逻辑 如农业银行H股股息率年初达5.95% [6] - 中国平安投资风格为扫货式 选定金融股后持续重仓持有 标的需满足经营稳健、抗风险能力强、分红稳定且能承接大资金量等要求 [6][7] - 其他公司选股风格分散 如长城人寿投资标的涉及公用事业、交通运输等行业 [7] - 除红利股票外 成长性板块亦受关注 多家科技公司前十大股东中出现险资身影 [7] 险资红利策略演变 - 险资红利策略可能已告别"买买买"的1.0阶段 进入精挑细选、左右平衡的2.0阶段 [3][8] - 2025年上半年险资加速配置红利股 增配规模近3200亿元 超去年全年 但估值抬升后集中加仓机会减少 [8] - 保险资管机构关注基本面有长期支撑、股息有平稳增长潜力的优质公司 作为FVOCI组合核心持仓 [8] - 行业调整产品结构 加大浮动收益型产品尤其是分红险占比 分红险预计为全年保费收入贡献主要增速 [8][9]

永川监管分局同意中国平安永川中心支公司双桥营销服务部变更营业场所

金投网· 2025-10-29 12:27

一、同意中国平安人寿保险股份有限公司永川中心支公司双桥营销服务部将营业场所变更为:重庆市大 足区双桥经开区双南路68号附127号3-1(新城港湾)部分房屋。 二、中国平安人寿保险股份有限公司应按照有关规定及时办理变更及许可证换领事宜。 2025年10月27日,国家金融监督管理总局永川监管分局发布批复称,《关于变更中国平安(601318)人 寿保险股份有限公司重庆市永川中心支公司双桥营销服务部营业场所的请示》(平保寿渝分文〔2025〕 9号)收悉。经审核,现批复如下: ...

中国平安(601318):3Q25归母净利润、归母营运利润yoy+45%、+15%,表现亮眼

申万宏源证券· 2025-10-29 10:45

投资评级 - 报告对中国平安的投资评级为“买入”,并予以维持 [1][6] 核心观点 - 公司3Q25业绩表现亮眼,归母净利润和归母营运利润同比大幅增长,超出预期 [1][4] - 新业务价值(NBV)同比大幅增长,增长动能强劲,渠道改革成效显著 [5][8] - 投资资产规模快速增长,投资表现亮眼,公司兼具业绩弹性及高股息特征 [6] - 基于三季报亮眼表现,报告上调了公司25-27年的盈利预测 [6][7] 财务业绩总结 - 3Q25单季度归母净利润为648.09亿元,同比增长45.4%;归母营运利润为385.32亿元,同比增长15.2% [4] - 前三季度累计归母净利润为1328.56亿元,同比增长11.5%;累计归母营运利润为1162.64亿元,同比增长7.2%,增速较1H25分别提升20.3和3.5个百分点 [4] - 前三季度三大核心业务板块中,人身险归母营运利润787.68亿元(同比+1.9%),财险150.74亿元(同比+8.3%),银行222.21亿元(同比-3.5%);资管板块同比扭亏为盈,贡献利润增量49.7亿元 [4] 保险业务分析 - 前三季度NBV达357.24亿元,同比增长46.2%,超出预期;其中3Q25单季度NBV为133.89亿元,同比大增58.3% [5] - 新业务价值率(NBVM)同比提升7.6个百分点至25.2% [5] - 前三季度新单保费1417.69亿元,恢复同比正增长(+2.3%);3Q25新单保费561.95亿元,同比增长21.1% [5] - 个险渠道NBV同比增长23.3%;截至9月末,代理人规模环比增长4.1%至35.4万人,人均NBV同比增长29.9% [8] - 银保渠道NBV同比大幅增长170.9%,非个险渠道贡献寿险NBV的35.1% [8] - 前三季度财险保险服务收入2534.44亿元,同比增长3.0%;综合成本率(COR)为97.0%,同比优化0.8个百分点 [5] - 车险原保险保费收入同比增长3.5%,非车险同比增长14.3% [5] 投资表现与资产规模 - 前三季度公司非年化净投资收益率2.8%(同比-0.3pct),综合投资收益率5.4%(同比+1.0pct) [6] - 截至9月末,公司投资资产规模达6.41万亿元,较年初增长11.9% [6] - 债权计划及债券型理财产品占比5.2%,不动产投资占比3.2%,占比延续下降态势 [6] 估值与盈利预测 - 报告上调盈利预测,预计2025-2027年归母净利润分别为1429.21亿元、1512.02亿元、1771.92亿元 [6][7] - 基于2025年预测,每股收益(EPS)为7.89元,每股内含价值(EVPS)为84.30元 [7] - 截至2025年10月28日,公司股价对应2025年预测市盈率(P/E)为7.32倍,市含率(P/EV)为0.69倍 [7]