业务转型升级

搜索文档

时空科技“蛇吞象”!跨界收购存储企业,复牌后一字涨停

格隆汇· 2025-10-23 11:45

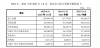

收购交易概述 - 时空科技拟通过发行股份及支付现金方式收购深圳市嘉合劲威电子科技有限公司100%股份,以切入存储领域并打造第二增长曲线 [1] - 交易对方共19名,同时公司拟向控股股东、实际控制人宫殿海发行股份募集配套资金,总额不超过交易价格的100% [2] - 交易预计构成关联交易,交易完成后部分交易对方及其一致行动人将持有时空科技超过5%的股份 [5] 交易具体条款 - 时空科技发行股份价格为23.08元/股,不低于定价基准日前20个交易日公司股票交易均价的80% [6] - 交易对方取得的新增股份锁定期为12个月,宫殿海认购的股份锁定期为36个月 [6] - 募集配套资金拟用于支付现金对价、中介费用、补充流动资金、偿还债务及标的公司项目建设等 [2] 标的公司(嘉合劲威)情况 - 嘉合劲威成立于2012年,主营业务涵盖计算机软硬件制造、集成电路设计、云计算设备等 [6] - 2023年、2024年及2025年1-8月,标的公司营业收入分别为8.54亿元、13.44亿元、11.23亿元,净利润分别为-2015.72万元、4226.13万元、4211.27万元 [6] - 截至2025年8月31日,标的公司资产总额为129,945.94万元,所有者权益为60,595.41万元 [7] 上市公司(时空科技)经营状况 - 公司2025年上半年营业收入为1.44亿元,同比下降10.95%,归母净利润为亏损6627.46万元 [8][9] - 公司已连续四年亏损,2021年至2024年归母净利润累计亏损高达6.96亿元 [9] - 2025年上半年经营活动现金流净额为7970.23万元,同比增长196.98% [9] 公司业务背景与战略动机 - 公司跨界重组是在主营业务增长承压背景下的战略调整,景观照明行业竞争加剧,利润空间被压缩 [10] - 公司积极推动业务转型升级,形成夜间经济与智慧城市并重的业务格局,2025年上半年夜间经济营收8719.49万元,智慧城市板块营收5621.25万元,同比下降23.32% [10] - 公司曾于2023年收购捷安泊以增强智慧停车服务能力,但捷安泊2024年出现亏损,导致业绩补偿 [11] 市场反应与财务表现 - 公告复牌后公司股价一字涨停,报39.41元/股,总市值39.05亿元,今年以来股价累计涨幅超174% [1] - 公司指出本次交易将优质的半导体存储器资产注入上市公司,有助于改善资产质量并增强抗风险能力 [7]

605178 重大资产重组!周四复牌

上海证券报· 2025-10-22 23:17

交易概述 - 时空科技拟通过发行股份及支付现金方式收购嘉合劲威100%股权,预计构成重大资产重组,公司股票将于2025年10月23日起复牌 [1] - 本次交易旨在切入存储领域,打造第二增长曲线,加快向新质生产力转型,增加新的利润增长点 [1] - 交易完成后,将有助于推动公司在信息技术领域的转型升级与持续增长,改善资产质量,增强抗风险能力 [5] 交易方案细节 - 发行股份购买资产的发行价格拟定为23.08元/股,交易标的资产交易价格尚未确定 [2] - 公司拟向控股股东、实控人宫殿海发行股份募集配套资金,总额不超过发行股份购买资产交易价格的100%,且发行数量不超过本次发行前总股本的30% [2] - 募集配套资金拟用于支付现金对价、中介费用、补充流动资金、偿还债务及投入标的公司项目建设等 [2] - 用于补充流动资金、偿还债务的比例不超过交易作价的25%或募集配套资金总额的50% [2] 标的公司业务与财务 - 标的公司嘉合劲威主要从事内存条、固态硬盘等存储产品的研发、设计、生产和销售,拥有光威、阿斯加特和神可三大产品线 [3] - 公司长期坚持存储颗粒检测技术的自主研发,可提供消费级、企业级、工业级存储器产品及行业应用解决方案 [3] - 2023年、2024年、2025年1—8月,嘉合劲威的营业收入分别为8.54亿元、13.44亿元、11.23亿元 [3] - 2024年归母净利润为4271.37万元,2025年1—8月归母净利润达到4229.18万元,2023年归母净利润为-1873.63万元 [3][4] 收购方背景与股东承诺 - 时空科技原专注于照明工程系统集成服务领域,近年来积极推动业务转型升级,形成夜间经济与智慧城市并重的业务格局 [6] - 2025年上半年,公司实现营业收入1.44亿元,同比下降10.95%,归母净利润为-6627.46万元 [6] - 实控人宫殿海直接持有公司37.51%股份,并自愿承诺其原本已持有的股份及本次认购的配套资金发行股份锁定期均为36个月 [6] 股权结构变动 - 截至9月30日,前十大股东合计持股占比为55.34% [7][10] - 与半年报相比,本期前十大股东中,申希锋、周蕾、袁晓东三位股东持股数量分别减少44.15万股、297.41万股、78.41万股 [7] - 本期新进四位股东,包括建信基金-太平人寿1号单一资产管理计划(持股1.38%)、摩根士丹利国际股份有限公司(持股1.33%)等 [7][8]

广博股份分析师会议-20251021

洞见研报· 2025-10-21 22:30

报告核心信息 - 报告聚焦广博股份,所属行业为家用轻工 [17] - 调研日期为2025年10月21日,上市公司接待人员有董事会秘书、副总经理江淑莹和证券事务代表王秀娜 [17] 详细调研机构 - 接待对象类型为证券公司,机构相关人员有苟宇睿、蔡欣、沈琪,接待对象为西南证券 [20] 主要内容资料 创意产品IP矩阵打造情况 - 公司在文创领域构建多元化品牌矩阵,推出“kinbor”“fizz飞兹”“papiest派乐时刻”等子品牌,满足不同消费场景与需求,“kinbor”主打手账周边 [23] - 公司加强IP资源引入与合作,构建丰富IP矩阵,实现从传统文具制造商向文化创意企业初步转型并扩大市场份额 [23] 潮玩领域发展情况 - 公司把握潮玩市场增长趋势进军潮玩领域,巩固文创、常规文具优势,加速潮玩品类孵化,打造极致单品矩阵 [24] - 公司在IP运营层面深化头部IP与长尾IP协同发展策略,为潮玩产品注入差异化价值 [24] 参展情况 - 广博股份潮玩品牌产品矩阵丰富,涵盖二次元轻周边、毛绒、食玩、文具、卡牌等品类,开发理念为“IP价值 + 美学创新 + 社交属性 + 情感投射” [25] - 公司在“CTE中国玩具展&潮玩展”展示三丽鸥家族、面包超人等联名产品,首度展出《名侦探柯南M28:独眼的残像》食玩系列 [25] 潮玩产品出海业务情况 - 东南亚潮玩市场需求潜力大,公司在IP运营等方面成熟,依托海外子公司与本地化渠道资源推动IP潮玩产品规模化出海 [26] 海外生产基地情况 - 公司拥有越南、柬埔寨、马来西亚生产基地,后续会推进越南生产基地扩建,完善海外生产布局增强市场竞争力 [26]

广博股份(002103) - 002103广博股份投资者关系管理信息20251021

2025-10-21 17:28

业务转型与产品战略 - 公司从传统文具制造商向文化创意企业转型,并进一步进军潮玩领域 [3] - 构建多元化品牌矩阵,包括“kinbor”、“fizz 飞兹”、“papiest 派乐时刻”等子品牌,瞄准不同消费场景 [3] - 产品布局在巩固文创、常规文具优势基础上,加速孵化徽章(吧唧)、卡牌、毛绒玩具等潮玩热门品类 [3] - 采用头部IP与长尾IP协同发展策略,头部IP带来流量,长尾IP精准触达细分消费群体 [4] 展会与新品发布 - 公司潮玩品牌产品矩阵涵盖二次元轻周边、毛绒、食玩、文具、卡牌等丰富品类 [6] - 参与“CTE中国玩具展&潮玩展”,展出了三丽鸥家族、面包超人、初音未来、名侦探柯南等众多联名产品 [6] - 首次展出《名侦探柯南 M28:独眼的残像》食玩系列,通过“内容+产品+场景”三维布局重构Z世代消费体验 [6] 海外市场与生产布局 - 潮玩产品出海业务主要聚焦东南亚区域,依托当地经济增长和市场需求潜力 [7] - 出海渠道主要依靠已有的海外子公司与本地化渠道资源进行针对性推广 [7] - 目前拥有越南、柬埔寨、马来西亚三个海外生产基地,构建多区域协同生产基础 [8] - 后续将继续推进越南生产基地的扩建,以优化成本结构并应对全球供应链波动 [8]

短视频东风带来业务新突破 磨铁集团南下大湾区“觅知音”

21世纪经济报道· 2025-10-18 07:15

公司业务转型与战略 - 公司选择拥抱短视频变革,从2020年开始加大线上销售投入,实现业务转型升级突破 [1][2] - 公司已形成线上线下全渠道销售网络,在抖音、小红书、B站、快手等平台形成账号矩阵,全网用户规模超过2800万 [2] - 公司通过直播带货、短视频带货等形式进行线上销售,接近30%的图书销售收入来自淘宝店、抖音店等线上渠道 [2] 营销策略与内容生产创新 - 公司为不同类型书籍制定差异化营销方案和市场定价策略,并设定各短视频平台的投入重点以提升推广效率 [2] - 青春文学和二次元类图书因目标人群与短视频用户高度契合,销售数据表现较好 [3] - 公司探索将短视频原创内容与图书产品结合,与抖音、B站、小红书等平台的头部内容创作者合作,基于其短视频内容策划相应图书产品 [3][4] 业务板块与产业生态 - 公司已从单一图书公司发展为综合性文化创意产业集团,旗下除核心图书业务外,还包括磨铁娱乐、磨铁文学、磨铁动漫三大创新业务板块 [1][5] - 图书业务为三大创新业务板块发展积累优势,三大创新业务的成长也反哺图书业务增长 [5] - 公司出品图书产品中约80%来自中国原创内容,曾出品《诛仙》《盗墓笔记》等里程碑式作品 [3] 资本助力与区域发展 - 公司发展得益于资本助力,于2017年获得广东投资机构粤财中垠的投资支持 [1] - 公司高度重视粤港澳大湾区业务发展,认为该区域拥有庞大的内容消费者基础和创意人才资源,是重要的业务发展阵地 [6] - 公司期待参与2025粤港澳大湾区文化产业投资大会,与投资机构进行深度交流 [1]

南山控股:公司坚持“稳中求进”的基本原则

证券日报网· 2025-09-26 16:15

公司战略 - 坚持稳中求进基本原则 聚焦主业并优化布局 [1] - 提升物流园区 工业园区 住宅开发等不动产领域的资产运营管理能力和竞争优势 [1] - 积极推动商业模式和发展方式的转型升级 实现业务高质量与可持续发展 [1] 业务发展 - 持续加大新能源 高端制造等业务的探索和投入 [1] - 支持业务发展和模式创新 实现业务结构优化 [1]

山东国信分别与鲁信创投及山东高新技术订立母基金转让协议及皖禾基金转让协议

智通财经· 2025-09-12 18:37

核心交易内容 - 公司出售母基金标的份额及皖禾基金标的份额 对价分别为人民币1.66亿元及人民币3715.88万元 [1] - 基金份额转让产生的所得款项总额预期为人民币2.04亿元 所得款项净额预期约为人民币1.96亿元 [1] 资金用途与财务影响 - 所得款项净额将用于补充公司营运资金及优化适用的财务及监管指标 [1] - 转让实现资产形态转化 将存量权益资产回收为货币资金 有效补充经营活动现金流 [1] - 全面改善整体财务状况 优化资产结构 提升核心净资本规模 [1] 监管合规与战略转型 - 转让后公司将有效完成《中国银保监会办公厅关于清理规範信托公司非金融子公司业务的通知》要求的整改工作 [2] - 固有资产投资方向更加符合监管导向 进一步聚焦信托主业发展 加速回归本源业务 [2] - 推动《信托公司净资本管理办法》所订各项监管指标持续向好 增强风险防御体系 [1]

新金路(000510) - 000510新金路投资者关系管理信息20250912

2025-09-12 17:33

业务转型与项目进展 - 栗木矿业复产已完成井下清淤及道路修建 巷道排水持续进行 洗选冶炼项目完成可行性论证 正推进施工审批[2] - 石英砂产品已有少量销售 工艺技术根据客户需求持续调试 公司正通过要素保障提升产品质量和市场竞争力[2] 财务状况与经营策略 - PVC产品毛利为-33% 但因氯碱工艺特性需配套生产 碱产品毛利可完全覆盖PVC亏损 2025年上半年氯碱产品综合毛利率达10.70%[3] - 公司通过强化特种树脂生产销售力度提升盈利能力 并采取精细化管理、技术研发、市场导向等五项措施保障持续经营[3][4] 资本运作规划 - 简易程序发行股票授权期限为年度股东会审议后至下年度股东会召开日前[3] - 定增计划将根据公司融资需求在授权期内决策实施[3]

朗科科技:公司将持续努力提升盈利能力和治理水平

证券日报网· 2025-09-10 18:18

公司经营进展 - 管理层密切跟进项目合作进展并积极推进合作落地和获取订单机会 [1] - 2025年上半年稳定主业和提升销售规模的措施取得一定成效且整体经营情况改善向好 [1] - 公司与相关企业、地方政府及行业研究机构存在广泛交流洽谈合作意向并积极谋划业务转型升级 [1] 未来发展策略 - 公司将持续努力提升盈利能力和治理水平 [1] - 公司积极回报投资者 [1]

南网能源2025年中报简析:营收净利润同比双双增长,公司应收账款体量较大

证券之星· 2025-08-30 06:59

财务表现 - 2025年中报营业总收入16.03亿元,同比增长21.13%,第二季度单季营收9.1亿元,同比增长21.73% [1] - 归母净利润2.14亿元,同比增长4.48%,第二季度单季净利润1.22亿元,同比增长6.7% [1] - 毛利率35.08%,同比提升7.38个百分点,净利率15.49%,同比下降8.04个百分点 [1] - 三费占营收比16.36%,同比下降0.09个百分点,费用总额2.62亿元 [1] - 应收账款30.62亿元,同比增长4.21%,占最新年报营业总收入比例达97.06% [1] - 有息负债110.4亿元,同比增长20.75% [1] - 每股收益0.06元,同比增长4.44%,每股净资产1.81元,同比下降1.09% [1] - 每股经营性现金流0.14元,同比下降5.48%,货币资金较期初下降5.06% [1] 业务转型与战略 - 业务结构由"投资持有"为主向"投资持有+高端服务"并重转变,业务类型由"综合能源"向"综合能源+节能降碳"拓展 [4] - 实施节能业务倍增计划、服务倍增计划及"珠峰行动",巩固节能降碳业务基本盘 [4] - 发展多能协同与高端服务,覆盖咨询、设计、建设、运营、电力交易、能碳服务全链条 [4] - 推进近零碳建筑、近零碳园区试点示范,拓展绿电绿证、虚拟电厂等增值服务 [4] - 成立数字服务公司,聚焦数字化运检维护和数字源荷聚合运营,支撑业务转型 [4] - 优化组织架构,围绕市场开发-项目建设-项目运检-客户服务全链条提升管理效率 [4] 资本效率与投资回报 - 2024年ROIC为1.38%,资本回报率不强,净利率为-2.17% [3] - 上市以来ROIC中位数7.68%,投资回报一般,最差年份2024年ROIC仅1.38% [3] - 业绩主要依靠资本开支驱动,需关注资本开支项目效益及资金压力 [3] - 货币资金/流动负债比例为31.46%,有息资产负债率达33.06% [3] - 证券研究员普遍预期2025年业绩4.79亿元,每股收益0.13元 [3]