三只松鼠(300783)

搜索文档

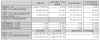

净利腰折!三只松鼠陷现金流困局

深圳商报· 2025-10-28 09:03

财务业绩概况 - 前三季度公司营业收入为77.59亿元,同比上升8.22% [1] - 前三季度归母净利润为1.61亿元,同比下降52.9% [1] - 前三季度扣非归母净利润为5713.71万元,同比下降78.57% [1] - 第三季度营业收入为22.81亿元,同比上升8.91% [1] - 第三季度归母净利润为2226.89万元,同比下降56.79% [1] - 第三季度扣非归母净利润为630.89万元,同比下降83.45% [1] - 公司呈现营收增长而利润"失速"的趋势,盈利能力面临严峻挑战 [2] 盈利能力与收益质量 - 净利润对非经常性损益的依赖度已超过六成,前三季度计入当期损益的政府补助达9881.8万元 [3] - 前三季度基本每股收益为0.40元/股,同比下降53.49% [3] - 前三季度稀释每股收益为0.40元/股,同比下降53.49% [3] - 前三季度加权平均净资产收益率为5.55%,同比下降7.35个百分点 [3] 现金流与资产负债状况 - 报告期末公司经营现金流净额为-5.06亿元,同比下降1690.52%,主要系本期经营性采购支出增加所致 [4] - 货币资金从年初的8.66亿元锐减至2.42亿元,降幅达72.06% [4] - 短期借款较上年末激增59.87%,主要系本期新增借款所致 [4] - 报告期末总资产为54.06亿元,较上年度末的67.67亿元下降20.11% [3] - 归属于上市公司股东的所有者权益为29.72亿元,较上年度末增长5.14% [3] 成本费用与投资收益 - 报告期末公司销售费用达16.05亿元,较年初增长24%,主要系本期平台及推广费用增加所致 [4] - 本期理财收益较上期减少约30%,此前理财收益是公司利润的重要补充 [4]

8点1氪:春秋航空招聘已婚已育“空嫂”;市监局称“酸菜池里抽烟乱吐”生产乱象属实;姚润昊卸任上海叠纸法人、执行董事

36氪· 2025-10-28 08:10

航空业动态 - 春秋航空启动"空嫂"专项招聘,面向已婚已育女性,年龄放宽至40岁,学历要求为全日制本科及以上,无工作经验限制 [3][4] - 印度和中国时隔五年正式恢复直航,首趟航班由印度靛蓝航空执飞,从新德里飞往上海和广州的航班计划在11月开通 [4][6] - 波音防务部门工人拒绝公司最新合同提议,罢工已持续13周,导致波音战斗机等项目交付延迟 [14] 新能源汽车与自动驾驶 - 前斯特兰蒂斯CEO称特斯拉10年后可能不复存在,认为其会被比亚迪的效率打败,马斯克回应称其"什么都不知道" [6] - 法拉第未来在美国成立汽车金融公司并完成汽车金融牌照申请,以加速新车销售 [11] - 小鹏汽车副总裁回应何小鹏职务变化,称基于新公司法执行董事统一更新为董事 [17] - 王辉接任阿维塔科技董事长,该公司由长安汽车、宁德时代等共同持股 [17] - 双林股份已与国内两家头部新势力车企合作,为其人形机器人项目开发直线关节模组,并已进行多轮送样及小批量交付 [24][25] - 福特CEO称特朗普关税导致公司损失约20%利润,带来超过20亿美元的额外成本 [17] 科技与人工智能 - 英伟达CEO黄仁勋称公司在中国市场的份额已从之前的95%骤降至0 [9] - 高通发布AI200人工智能芯片进军数据中心市场,挑战英伟达,该芯片将于明年开始出货 [24] - 美团LongCat团队发布并开源LongCat-Video视频生成模型,实现分钟级长视频连贯生成 [23] - 巨量引擎首次披露AI广告治理自研大模型,第三季度前置拦截84万余个涉AI违规素材,审核效率提升75% [22] - 澜起科技宣布量产DDR5第四子代RCD芯片,数据传输速率最高达7200MT/s,较上一代提升超过12.5% [32] - 韩国研究团队研发出超小型混合低压差线性稳压器,可提升AI、6G通信等领域高性能片上系统的电源管理效率 [32] 金融市场与监管 - 京东旗下公司获批香港保险经纪牌照,正式进军香港金融市场 [8] - 多家券商将公司债更名"科创债",年内发行规模已接近600亿元 [10][11] - 绿色金融债发行规模大幅增长,前三季度发行4316亿元,已超过2024年全年2205亿元的水平 [12] - 中国人民银行行长潘功胜表示正研究实施支持个人修复信用的政策措施,计划明年初执行 [14] 消费与零售 - 国内成品油价或将出现年内第九次下调,预计汽柴油每升下调0.22-0.24元,加满一箱50升油将减少11.5元左右开支 [7] - 25年飞天茅台原箱批价报1735元/瓶,较前一日下跌20元 [16] - 三只松鼠第三季度净利润2226.89万元,同比下降56.79% [27] - 四川黄金第三季度净利润1.6亿元,同比增长184.38% [28] 医药健康 - 蔡磊研制的渐冻症药物已为基因型病友带来生机,尽管其自身无法使用该药物治疗 [12] - 康泰生物第三季度净利润1162.49万元,同比下降93.74% [29] - 恒瑞医药第三季度净利润13.01亿元,同比增长9.53% [30] - 蚂蚁集团AI健康应用AQ推出家人健康风险预警等新功能,聚焦老年慢病健康管理 [26] 公司战略与投资 - 亚马逊计划向荷兰业务投资14亿欧元(约合16.3亿美元),为该公司在荷兰的最大规模投资 [19][20] - 沃尔玛中国任命刘鹏为山姆会员店业态总裁 [20] - 赛力斯集团预计11月4日在港上市交易,招股价格不超过每股131.5港元 [21] - 厦门海辰储能科技股份有限公司向港交所提交上市申请书 [21] - 科大讯飞旗下公司在合肥新设两家科技公司,经营范围包括大数据服务、工业互联网数据服务等 [15] 国际合作与贸易 - 中美经贸团队在吉隆坡结束磋商,美方表示"不再考虑"对中国加征100%的关税 [6]

氪星晚报|青岛啤酒:第三季度净利润13.7亿,同比增长1.62%;宋旸已接替邵京平(James)出任京东零售平台营销中心负责人;安踏体育:三季度安踏和F...

36氪· 2025-10-27 23:08

美团业务动态 - 美团双十一上线特医食品活动专区 最近一周平台上特医食品相关搜索量环比增长近40% 滋补品增长超30% [1] - 美团自营大药房上线"健康双十一"活动 活动包含阿胶 燕窝等滋补品以及蔼儿舒 肽敏舒 恩敏舒等特医食品 并提供大额优惠券 [1] - 购买特医食品的用户可加入社群 享受营养师专属答疑服务及社群专属优惠券 [1] - 美团发布并开源LongCat-Video视频生成模型 该模型在文生 图生视频任务上达到开源SOTA 可实现分钟级长视频连贯生成 [10] 公司季度业绩 - 青岛啤酒第三季度营收88.76亿元 同比下降0.17% 归属于上市公司股东的净利润13.7亿元 同比增长1.62% [2] - 金山办公第三季度营业收入15.21亿元 同比增长25.33% 归属于上市公司股东的净利润4.31亿元 同比增长35.42% [4] - 三只松鼠第三季度实现营业收入22.81亿元 同比增长8.91% 归属于上市公司股东的净利润2226.89万元 同比下降56.79% [5] - 恒瑞医药第三季度营收为74.27亿元 同比增长12.72% 归属于上市公司股东的净利润为13.01亿元 同比增长9.53% [6] - 康泰生物第三季度营业收入6.71亿元 同比下降17.74% 归属于上市公司股东的净利润1162.49万元 同比下降93.74% [8] 医药行业研发与进展 - 长春高新子公司金赛药业GenSci098注射液的境内生产药品注册临床试验申请获得批准 该注射液具有治疗弥漫性毒性甲状腺肿的潜力 [3] 零售与消费行业 - 安踏体育2025年第三季度安踏品牌和FILA品牌产品零售金额同比取得低单位数正增长 所有其他品牌产品同比取得45-50%的正增长 [9] - 京东零售平台营销中心负责人发生变动 宋旸已接替邵京平出任该职位 邵京平因个人原因被辞退 [7] 宏观与金融市场 - 中国人民银行副行长朱鹤新表示 前三季度我国涉外收支规模为11.6万亿美元 创历史同期新高 [5] - 2024年我国外汇市场交易量较2020年增长37% 涉外收支规模较2020年增长64% [5] - 证监会印发《合格境外投资者制度优化工作方案》 对主权基金 国际组织 养老金慈善基金等配置型外资准入许可实行绿色通道和简易流程 [11] 投融资与商业合作 - 精密测量仪器研发商国仪量子完成新一轮战略融资 投资方为合肥兴泰资本 融资将用于量子计算相关设备等领域的研发 [9] - 松延动力完成近3亿元Pre-B轮融资 由方广资本领投 祥峰投资 中车转型升级基金等跟投 [10] - 国货航拟向空客公司购买6架A350F货机并保留4架意向订单 基于目录价10架飞机总价值约为46.5亿美元 [11]

氪星晚报|青岛啤酒:第三季度净利润13.7亿,同比增长1.62%;宋旸已接替邵京平(James)出任京东零售平台营销中心负责人;安踏体育:三季度安踏和FILA品牌零售额同比低单位数增长

36氪· 2025-10-27 22:56

美团业务动态 - 美团双十一上线特医食品活动专区 响应平台特医食品相关搜索量环比增长近40%及滋补品增长超30%的用户需求 [1] - 美团自营大药房“健康双十一”活动包含阿胶、燕窝等滋补品以及蔼儿舒等特医食品 并提供大额优惠券和营养师社群服务 [1] - 美团发布并开源LongCat-Video视频生成模型 该模型在文生、图生视频任务上达到开源SOTA 可实现分钟级长视频连贯生成 [11] - LongCat模型未来计划融入自动驾驶、具身智能等深度交互业务场景 以探索“世界模型” [11] 公司三季度财报业绩 - 青岛啤酒第三季度营收88.76亿元 同比下降0.17% 净利润13.7亿元 同比增长1.62% [2] - 金山办公第三季度营业收入15.21亿元 同比增长25.33% 净利润4.31亿元 同比增长35.42% [4] - 恒瑞医药第三季度营收74.27亿元 同比增长12.72% 净利润13.01亿元 同比增长9.53% [6] - 三只松鼠第三季度营业收入22.81亿元 同比增长8.91% 净利润2226.89万元 同比下降56.79% [5] - 康泰生物第三季度营业收入6.71亿元 同比下降17.74% 净利润1162.49万元 同比下降93.74% [8] 医药与生物科技进展 - 长春高新子公司金赛药业GenSci098注射液临床试验申请获批准 该药品具有治疗弥漫性毒性甲状腺肿的潜力 [3] 零售与消费品市场 - 安踏体育2025年第三季度安踏品牌和FILA品牌产品零售金额同比取得低单位数正增长 [9] - 安踏体育所有其他品牌产品零售金额同比取得45-50%的正增长 [9] 资本市场与投融资 - 精密测量仪器研发商国仪量子获合肥兴泰资本战略投资 资金将用于量子计算相关设备等领域的研发 [10] - 松延动力完成近3亿元Pre-B轮融资 由方广资本领投 祥峰投资等机构跟投 [11] 行业政策与宏观环境 - 中国人民银行副行长朱鹤新表示前三季度我国涉外收支规模为11.6万亿美元 创历史同期新高 [5] - 2024年我国外汇市场交易量较2020年增长37% 涉外收支规模较2020年增长64% [5] - 证监会印发合格境外投资者制度优化工作方案 对主权基金、国际组织等配置型外资准入许可实行绿色通道和简易流程 [12] 公司战略与交易 - 国货航拟向空客公司购买6架A350F货机并保留4架意向订单 基于目录价总价值约为46.5亿美元 实际对价将低于目录价格 [12] 公司人事变动 - 京东零售平台营销中心负责人变更为宋旸 接替因个人原因被辞退的邵京平 [7]

三只松鼠:2025年第三季度营业收入同比增长8.91%

证券日报之声· 2025-10-27 19:37

公司财务表现 - 2025年第三季度公司实现营业收入2281114649.91元 [1] - 2025年第三季度营业收入同比增长8.91% [1] - 2025年第三季度归属于上市公司股东的净利润为22268914.36元 [1] - 2025年第三季度归属于上市公司股东的净利润同比下降56.79% [1]

三只松鼠:前三季度归母净利润为1.61亿元,同比下降52.91%

北京商报· 2025-10-27 18:43

公司财务表现 - 公司第三季度实现营业收入22.81亿元,同比增长8.91% [2] - 公司第三季度归母净利润为2226.89万元,同比下降56.79% [2] - 公司前三季度实现营业收入77.59亿元,同比增长8.22% [2] - 公司前三季度归母净利润为1.61亿元,同比下降52.91% [2]

三只松鼠(300783.SZ):前三季净利润1.6亿元 同比下降52.91%

格隆汇APP· 2025-10-27 16:53

财务表现 - 前三季度营业收入为77.59亿元,同比增长8.22% [1] - 归属于上市公司股东的净利润为1.6亿元,同比下降52.91% [1] - 归属于上市公司股东的扣除非经常性损益的净利润为5713.7万元,同比下降78.57% [1]

三只松鼠(300783.SZ)发布前三季度业绩,归母净利润1.61亿元,下降52.91%

智通财经网· 2025-10-27 16:40

财务表现 - 前三季度营业收入为77.59亿元,同比增长8.22% [1] - 归属于上市公司股东的净利润为1.61亿元,同比减少52.91% [1] - 归属于上市公司股东的扣除非经常性损益的净利润为5713.71万元,同比减少78.57% [1] - 基本每股收益为0.4元 [1]

三只松鼠发布前三季度业绩,归母净利润1.61亿元,下降52.91%

智通财经· 2025-10-27 16:37

财务表现概述 - 公司前三季度营业收入为77.59亿元,同比增长8.22% [1] - 归属于上市公司股东的净利润为1.61亿元,同比大幅减少52.91% [1] - 归属于上市公司股东的扣除非经常性损益的净利润为5713.71万元,同比大幅减少78.57% [1] - 基本每股收益为0.4元 [1] 盈利能力分析 - 公司收入保持增长但盈利能力显著下滑,净利润降幅远超营收增幅 [1] - 扣非净利润降幅大于净利润整体降幅,显示主营业务盈利能力承压 [1]

休闲食品板块10月27日涨0.56%,盐津铺子领涨,主力资金净流出1558.72万元

证星行业日报· 2025-10-27 16:25

板块整体表现 - 休闲食品板块在10月27日整体上涨0.56%,表现优于上证指数(上涨1.18%)和深证成指(上涨1.51%)[1] - 板块内个股表现分化,10只个股上涨,10只个股下跌[1][2] 领涨个股表现 - 盐津铺子领涨板块,收盘价70.35元,单日涨幅达3.30%,成交额2.56亿元[1] - 好想你涨幅第二,收盘价69.6元,上涨3.09%,成交额1.64亿元[1] - 青岛食品上涨1.67%,立高食品上涨1.52%,煌上煌上涨1.30%[1] 下跌个股表现 - 麦趣尔领跌板块,跌幅达3.41%,收盘价9.62元[2] - 紫燕食品下跌1.17%,甘源食品下跌0.72%[2] - ST绝味、黑芝麻、良品铺子等个股跌幅在0.24%至0.52%之间[2] 资金流向分析 - 休闲食品板块整体呈现主力资金净流出1558.72万元,游资资金净流出6557.9万元[2] - 散户资金净流入8116.62万元,显示散户资金与主力资金流向出现背离[2] - 好想你获得主力资金净流入1965.44万元,净占比达11.97%,为板块最高[3] - 青岛食品主力净流入892.69万元,净占比13.36%,西麦食品主力净流入816.80万元,净占比11.23%[3] - 盐津铺子尽管股价领涨,但主力资金净流入仅324.96万元,净占比1.27%[3]