房地产等

搜索文档

云南银沙建材有限公司成立 注册资本100万人民币

搜狐财经· 2025-11-22 19:55

公司基本信息 - 公司名称为云南银沙建材有限公司,法定代表人为陈银凤,注册资本为100万人民币 [1] 公司经营范围 - 经营范围包含许可项目和一般项目两大类,许可项目包括第三类医疗设备租赁、第三类医疗器械经营、药品零售、道路货物运输(不含危险货物)、房地产开发经营等 [1] - 一般项目涵盖木材加工与销售、竹制品制造与销售、建筑材料销售、电线电缆经营、建筑防水卷材产品销售、五金产品批发、化工产品销售、服装服饰批发、家用电器销售、电子产品销售、医疗器械销售与租赁、农副产品销售、粮食收购、机械设备租赁等 [1] 行业覆盖领域 - 公司业务涉及医疗器械行业,包括第一类、第二类和第三类医疗器械的销售与设备租赁 [1] - 公司业务涉及建材行业,包括木材、竹制品、人造板、水泥制品、建筑钢筋、防水卷材等产品的加工与销售 [1] - 公司业务涉及大宗商品贸易,包括金属材料、机械设备、汽车零配件、化工产品等的销售 [1] - 公司业务涉及消费品零售,包括日用杂品、化妆品、家用电器、办公用品、食品及农副产品等 [1] - 公司业务涉及服务行业,包括劳务服务、机械设备租赁、医疗设备租赁等 [1]

晚报 | 11月21日主题前瞻

选股宝· 2025-11-20 22:19

算力 - 广东省提出到2027年数字经济发展水平稳居全国首位,数字经济核心产业增加值占GDP比重超16%,打造3个万亿级数字产业集群,算力规模超60EFLOPS,人工智能核心产业规模超4400亿元 [1] - 全球AI产业趋势确定,英伟达三季报业绩超预期验证市场需求,国产算力产业链预计进入加速放量阶段,光模块、液冷等核心环节持续受益 [1] - 华为将于2025年11月21日发布AI突破性技术,通过软件创新将算力资源利用率从行业平均30%-40%提升至70%,实现对不同算力硬件的统一调度与高效利用 [2] 量子计算 - IBM与思科宣布合作探索网络分布式量子计算,计划五年内展示首个结合大规模容错量子计算机的网络概念验证,协同运行数万到数十万量子比特 [3] - 量子计算被视为下一代信息技术核心驱动力,能解决传统算力不足问题,2025-2030年为商业化落地黄金窗口,有望达到千亿美元市场规模 [4] 干细胞 - 以色列大学研究发现一类可能延缓衰老的免疫细胞CD4辅助性T细胞,其具有清理衰老细胞的能力,为诊疗衰老相关疾病提供新思路 [4][5] 钨 - 章源钨业11月下半月长单采购报价再次上涨,55%黑钨精矿报32.80万元/标吨,仲钨酸铵报47.80万元/吨,涨幅约6% [5] - 2025年上半年第一批钨矿开采总量控制指标为58,000吨,同比减少4,000吨下降6.45%,供给收紧,新能源领域如光伏钨丝需求显著增长 [5] 磷酸铁锂 - 中国化学与物理电源行业协会拟发布通知,建议企业参考行业平均成本区间报价,不突破成本红线低价倾销,并每月报送产能产量库存等数据 [6] - 磷酸铁锂材料行业自2022年深陷产能过剩与同质化竞争,预计2025年四季度储能锂电池出货量达580GWh,增速超75%,行业景气度有望改善 [6] 新能源汽车 - 1-10月中国新能源汽车产量1267.2万辆,同比增长28.1% [9] - 两部门发布《新能源汽车政府采购需求标准(征求意见稿)》 [9] 消费电子 - 9月国内市场手机出货量2793.1万部,同比增长10.1% [9] 国产芯片 - 摩尔线程等上市在即,中芯国际称承接大量急单,存储行业供应存在缺口 [18] 锂电池 - 碳酸锂期货强势突破10万元大关,VC等电解液添加剂价格连续大涨 [15] 大消费 - 10月CPI同比增0.2%,财政部表示将继续实施好提振消费专项行动 [17] 海南自由贸易港 - 新华社称将高标准建设海南自由贸易港,海南自贸港封关于12月18日启动 [20][21]

港股央企红利50ETF(520990)涨1.30%,成交额2.69亿元

新浪财经· 2025-11-19 15:13

基金表现与交易数据 - 11月19日基金收盘上涨1.30%,成交额达2.69亿元 [1] - 基金近20个交易日累计成交金额39.10亿元,日均成交1.95亿元 [1] - 今年以来累计成交金额282.55亿元,日均成交1.33亿元 [1] 基金规模与增长 - 截至11月18日,基金最新份额为54.30亿份,最新规模为58.18亿元 [1] - 相较于2024年12月31日,基金份额增长44.95%,规模增长66.17% [1] 基金基本信息 - 基金成立于2024年6月26日,管理费率每年0.50%,托管费率每年0.10% [1] - 基金业绩比较基准为中证国新港股通央企红利指数收益率 [1] 基金经理信息 - 现任基金经理为龚丽丽和汪洋 [2] - 龚丽丽自2024年7月25日管理该基金,任职期内收益26.19% [2] - 汪洋自2025年7月15日管理该基金,任职期内收益11.64% [2] 基金持仓构成 - 前十大重仓股集中分布于能源、通信、航运及地产等行业 [2][3] - 前三大重仓股为中国石油股份(持仓占比10.88%)、中国移动(持仓占比10.33%)、中国神华(持仓占比9.72%) [3] - 前十大重仓股合计持仓占比约为69.13% [3]

4000点会拉锯到啥时候?关注核心宽基中证A500ETF(159338)

搜狐财经· 2025-11-17 10:10

市场整体表现 - 沪指在4000点上下震荡,上周五失守4000点 [1] - 创业板和科创50指数上周累计下跌均超过3% [1] - A股两融余额均值呈上升趋势,上周再度站稳2.5万亿元 [3] 经济数据表现 - 10月新增人民币贷款2200亿元,同比少增2800亿元 [2] - 10月新增社会融资规模8150亿元,同比少增5970亿元 [2] - 10月工业增加值同比增长4.9%,低于前值6.5% [2] - 10月社会消费品零售总额同比增长2.9%,略低于前值3% [2] - 1-10月固定资产投资同比下降1.7%,房地产投资同比下降14.7% [2] 社融与信贷结构 - 居民部门信贷再度收缩,呈现去杠杆特征 [2] - 企业部门信贷实现同比多增,但主要依赖票据融资支撑 [2] - 政府债券成为拖累社融的主要因素 [2] 政策与经济展望 - 完成全年GDP增长5%左右的目标是大概率事件,仅需四季度GDP增速达到4.4%以上 [3] - 货币宽松仍是大方向,降准降息可期 [2] - 后续关注12月上中旬政治局会议和中央经济工作会议对明年的政策定调 [3] 资金流向 - 上周南向资金合计流入247.7亿元,单周流入规模再度升至百亿以上 [3] 海外市场动态 - 美国国会通过临时拨款法案,政府停摆危机暂告段落 [5] - 美国关键经济数据缺失,市场对美联储12月降息预期产生分歧,CME显示降息概率已降至50%以下 [5] 后市展望与机会 - 有效突破4000点需要主线逻辑和赚钱效应配合 [6] - 经济企稳向好趋势和政策面鼓励支持未变,A股牛市确定性逐渐加强 [6] - 核心宽基中证A500ETF(159338)值得关注 [6]

基金研究周报:偏弱整理,微盘与红利板块显韧性(11.10-11.14)

Wind万得· 2025-11-16 06:23

A股市场概况 - 上周上证指数收于3990.49点,全周微跌0.18%,市场呈震荡下行态势 [2] - 成长板块显著回调,创成长和科创创业指数跌幅均超5%,高估值赛道承压明显 [2] - 市场结构性分化持续,中证红利指数逆势微涨0.25%,万得微盘股指数逆市大涨4.11%,凸显价值风格与微盘股的抗跌韧性及资金避险倾向 [2] 行业板块表现 - Wind一级行业上周平均上涨0.48%,超半数板块实现正收益 [2] - 医疗保健板块上涨3.27%,日常消费板块上涨2.72%,房地产板块上涨2.62%,表现最为强劲 [2][9] - 信息技术板块下跌4.27%,工业板块下跌1.28%,电信服务板块下跌1.09%,科技与制造板块承压显著 [2][9] 基金市场表现 - 上周万得全基指数下跌0.37%,万得普通股票型基金指数下跌0.40%,万得偏股混合型基金指数下跌0.71%,万得债券型基金指数上涨0.06% [3] - 年初至今,万得股票型基金总指数回报达28.96%,万得混合型基金总指数回报达25.08%,万得债券型基金指数回报为2.15% [6] - 上周合计发行24只新基金,总发行份额141.73亿份,其中股票型基金发行14只,混合型基金发行4只 [2][13] 全球大类资产表现 - 全球权益市场分化,美国道指小幅上涨0.34%,欧洲法国CAC40指数大涨2.77%,德国DAX指数涨1.30% [4] - 亚洲市场日经225指数温和上涨0.20%,韩国综合指数升1.46%,恒生指数涨1.26% [4] - 商品市场中天然气上涨4.47%,白银上扬4.69%,黄金上涨1.86%,焦煤重挫6.77%,原油下跌1.16% [4] 债券市场表现 - 上周债券市场情绪偏稳,10年期国债微跌0.06%,30年期国债微涨0.11% [11] - 中美国债走势反向,国内中长期利率保持历史低位,市场流动性宽裕 [11] - 国债到期收益率10年为1.814%,较一周前上升2BP,较年初前上升14BP [12]

国家统计局发布重要数据

新华网财经· 2025-11-14 12:15

文章核心观点 - 10月份国民经济运行总体平稳,转型升级扎实推进,发展新动能继续壮大 [1][10] 工业生产 - 10月份全国规模以上工业增加值同比增长4.9%,环比增长0.17% [3] - 装备制造业和高技术制造业增势较好,增加值同比分别增长8.0%和7.2%,分别快于全部规模以上工业3.1和2.3个百分点 [3] - 3D打印设备、新能源汽车、工业机器人产品产量同比分别增长30.8%、19.3%、17.9% [3] - 1-10月份全国规模以上工业增加值同比增长6.1% [3] 服务业生产 - 10月份全国服务业生产指数同比增长4.6% [4] - 信息传输、软件和信息技术服务业生产指数同比增长13.0%,快于服务业生产指数8.4个百分点 [4] - 铁路运输、航空运输、邮政、住宿、文化体育娱乐等行业商务活动指数位于60.0%及以上高位景气区间 [4] - 1-10月份全国服务业生产指数同比增长5.7% [4] 市场销售 - 10月份社会消费品零售总额46291亿元,同比增长2.9%,环比增长0.16% [5] - 限额以上单位通讯器材类、文化办公用品类、体育娱乐用品类商品零售额同比分别增长23.2%、13.5%、10.1% [5] - 1-10月份全国网上零售额127916亿元,同比增长9.6%,其中实物商品网上零售额103984亿元,占社会消费品零售总额比重为25.2% [5] - 1-10月份服务零售额同比增长5.3%,增速比前三季度加快0.1个百分点 [5] 固定资产投资 - 1-10月份全国固定资产投资(不含农户)408914亿元,同比下降1.7%,扣除房地产开发投资后增长1.7% [6] - 制造业投资增长2.7%,房地产开发投资下降14.7% [6] - 高技术产业中,信息服务业投资同比增长32.7%,航空、航天器及设备制造业投资增长19.7% [6] - 10月份固定资产投资(不含农户)环比下降1.62% [6] 货物进出口 - 10月份货物进出口总额37028亿元,同比增长0.1% [7] - 1-10月份货物进出口总额373090亿元,同比增长3.6%,其中出口增长6.2% [7] - 1-10月份民营企业进出口增长7.2%,占进出口总额比重为57.0%,比上年同期提高1.9个百分点 [7] - 机电产品出口增长8.7%,占出口总额比重为60.7% [7] 价格指数 - 10月份全国居民消费价格(CPI)同比上涨0.2%,上月为下降0.3%,环比上涨0.2% [9] - 扣除食品和能源价格后的核心CPI同比上涨1.2%,涨幅比上月扩大0.2个百分点 [9] - 10月份全国工业生产者出厂价格(PPI)同比下降2.1%,降幅比上月收窄0.2个百分点,环比上涨0.1% [9]

全球股市立体投资策略周报 10 月第 4 期:财报季全球科技资产表现分化-20251104

海通国际证券· 2025-11-04 17:23

核心观点 - 上周全球主要股指多数上涨,MSCI全球指数上涨0.6%,其中发达市场与新兴市场分别上涨0.6%和0.9%[3][7] - 美联储10月议息会议如期降息,但鲍威尔发言偏鹰派,导致市场对12月再次降息的预期降温,截至10月31日,期货市场预期美联储年内仅降息0.68次[3][52] - 美股科技巨头财报披露后,信息技术和可选消费板块盈利预期大幅上修,带动主要市场经济景气预期回升[3][63] 市场表现 - 全球股市方面,发达市场中日经225指数表现最强,单周上涨6.3%;新兴市场中墨西哥MXX指数表现最优,上涨2.7%,而恒生指数表现最差,下跌1.0%[7] - 板块表现分化显著:欧美日股市科技板块领涨,如美股信息技术板块上涨3.0%,日股信息技术板块上涨8.8%;而中国科技资产出现调整,港股资讯科技业下跌2.9%[3][14] - 大宗商品方面,CBOT大豆价格涨幅居前,单周上涨7.1%;COMEX黄金价格表现靠后,下跌1.4%[7] - 汇率市场方面,美元升值,英镑和日元贬值,人民币汇率保持平稳[3][7] 交投情绪 - 全球市场成交额普遍回暖,北美基金经理人持仓指数攀升至90.4%,处于滚动三年分位数的83%,显示投资情绪处于历史高位[3][21] - 市场波动率普遍下降,港股、美股、欧股和日股的波动率均较前周有所降低[21] - 估值水平方面,发达市场整体PE为24.6倍,处于2010年以来94%分位数;新兴市场整体PE为17.0倍,处于87%分位数,估值较前周均有所提升[31][32] 盈利预期 - 美股盈利预期上修,标普500指数2025年EPS预期从269上修至270,信息技术板块盈利预期上修幅度最大,达2.4%[63] - 港股盈利预期亦上修,恒生指数2025年EPS预期从2062上修至2066,其中原材料业盈利预期上修最多,幅度为10.7[63] - 日股盈利预期表现最优,日经225指数2025年EPS预期从2027上修至2044;欧股盈利预期上修幅度相对较小,欧元区STOXX50指数2025年EPS预期从332上修至333[63][64] 资金流动 - 全球微观流动性显示,9月资金主要流入美国(255亿美元)、中国大陆(210亿美元)、印度(45亿美元)、日本(34亿美元)与韩国(22亿美元)[58] - 港股市场资金面,最近一周(10月22日至10月27日)港股通资金大幅流入209亿港元,带动整体资金净流入港股66亿港元[58] - 美元流动性转松,欧元/美元和日元/美元货币互换基差分别收窄0.25BP和2BP,TED利差倒挂大幅改善[52] 经济预期 - 花旗经济意外指数显示主要市场经济景气预期回升:美国指数从11.0升至13.8,欧洲指数从7.1升至24.9,中国指数从15.7升至16.8[87] - 美国高频数据降温,9月CPI同比为3.0%,核心CPI同比降至3.0%,通胀超预期回落;但8月非农就业新增仅2.2万人,不及市场预期,失业率回升至4.3%[73] - 欧洲经济数据方面,10月欧元区CPI同比为2.1%,较9月下降;9月制造业PMI为49.8%,回落至荣枯线以下[79]

“申”挖数据 | 估值水温表

申万宏源证券上海北京西路营业部· 2025-11-04 10:09

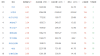

文章核心观点 - 当前A股市场整体估值水平较高,但食品饮料和农林牧渔行业估值处于历史低位,具备重点关注价值 [1][7] 市场整体估值水平 - 巴菲特指标为89.18%,处于相对较高区间,高于70%-80%的安全区间 [5][24] - 主要宽基指数PE估值(TTM)历史分位均高于80%,其中中证A100分位高达99.59%,深证成指、沪深300、上证50、上证指数、科创50、北证50分位分别为82.06%、83.66%、87.82%、94.57%、96.95%、97.64% [6] - 全市场PE估值方面,上证指数当前值为16.45,深证成指为30.83,创业板指为41.11,中小100为28.52,上证50为11.77,沪深300为14.11,中证A100为16.61,中证500为33.4,科创50为161.2,中证1000为47.53,北证50为74.92 [28] - 全市场PB估值方面,上证指数当前值为1.49,深证成指为2.69,创业板指为5.3,中小100为2.97,上证50为1.29,沪深300为1.47,中证A100为1.76,中证500为2.28,科创50为6.32,中证1000为2.49,北证50为5.49 [31][32] 行业估值水平 - 食品饮料行业PE估值(TTM)处于近十年8.37%分位水平,PB当前值为3.97,PS当前值为4.27 [1][7][36][40][44] - 农林牧渔行业PE估值(TTM)处于近十年11.44%分位水平,PB当前值为2.57,PS当前值为1.1 [1][7][36][40][44] - 建筑材料、煤炭、传媒、汽车、钢铁、商贸零售、电子、计算机和房地产行业PE估值(TTM)分位水平较高,分别为80.41%、81.12%、81.71%、82.06%、84.86%、87.90%、95.43%、97.35%和99.30% [7] - 多个行业PE估值当前值显示,基础化工为29.44,钢铁为23.15,有色金属为28.06,电子为72.02,家用电器为14.83,纺织服饰为27.6,轻工制造为31.16,医药生物为38.8,公用事业为20.2,交通运输为17.15,房地产为68.54,商贸零售为41.54,社会服务为44.42,综合为54.89,建筑材料为29.72,建筑装饰为12.36,电力设备为43.15,国防军工为85.71,计算机为93.43,传媒为46.47,通信为46.66,银行为6.37,非银金融为14.94,汽车为30.41,机械设备为37.65,煤炭为16.97,石油石化为19.2,环保为27.8,美容护理为39.48 [36][37] 重点关注指数估值 - 中证500指数PE当前值为33.4,PB当前值为2.28 [12][15] - 科创50指数PE当前值为161.2,PB当前值为6.32 [12][15] - 中证1000指数PE当前值为47.53,PB当前值为2.49 [12][15] - 半导体指数PE当前值为122.36 [12] - 中证新能指数PE当前值为52.7,PB当前值为2.98 [12][15] - 北证50指数PE当前值为74.92,PB当前值为5.49 [12][15]

大类资产运行周报(20251020-20251024):美国通胀数据不及预期,权益资产上涨-20251027

国投期货· 2025-10-27 19:53

报告行业投资评级 未提及 报告的核心观点 10月20 - 24日当周美国9月CPI同比增速不及预期,中美经贸磋商达成基本共识,美元指数周度收涨,股市商品上涨、债市回落,以美元计价商品>股>债;中国9月规模以上工业增加值同比增速高于预期但消费等数据有差异,股市商品收涨、债市震荡偏弱,股>商品>债,前期风险事件影响减弱、风险情绪回暖,需关注本周美联储议息会议 [3][6][20] 根据相关目录分别进行总结 全球大类资产整体表现情况 - 全球股市普遍收涨,美股涨幅居前,新兴市场好于发达市场,VIX指数周度跌幅明显,亚太、美洲、其他地区部分指数有不同涨幅,如韩国综合指数周涨幅5.14%、委内瑞拉IBC周涨幅11.26%等 [8][11][12] - 全球债市有所走弱,不及预期的9月通胀数据支持美联储进一步降息,2年期美债收益率周度抬升2BP,10年期美债收益率周度持平于4.02%,高收益债>信用债>国债 [13] - 全球汇市美元指数周度收涨,涨幅0.39%,主要非美货币兑美元涨跌互现,人民币汇率窄幅震荡 [14] - 全球商品市场国际油价因美国制裁俄罗斯石油公司周度大涨,市场避险情绪降温使贵金属价格周度回落,主要工业品及农产品价格普涨,如标普高盛能源全收益指数周涨幅7.83% [17][19] 国内大类资产表现情况 - 国内股市A股主要宽基指数普涨,两市日均成交额较上一周回落,成长风格涨幅居前,通讯、电子等板块涨幅居前,农林牧渔表现不佳,上证综指周涨幅2.88% [21] - 国内债市震荡偏弱,央行公开市场操作净投放1981亿元,资金面平稳,企业债>信用债>国债,如中债 - 企业债总财富(总值)指数周涨幅0.14% [23][24] - 国内商品市场周度收涨,能源涨幅居前,贵金属表现不佳 [25] 大类资产价格展望 前期风险事件对市场的影响有所减弱,风险情绪回暖,需关注本周美联储议息会议的整体表现情况 [27]

收评:沪指涨0.71%创十年新高 元件板块领涨

中国经济网· 2025-10-24 15:26

市场整体表现 - A股三大指数集体上涨,其中创业板指领涨3.57% [1] - 上证综指报3950.31点,涨幅0.71%,创十年新高 [1] - 深证成指报13289.19点,涨幅2.02% [1] - 市场总成交活跃,沪市成交额8584.91亿元,深市成交额11157.18亿元 [1] 领涨板块分析 - 元件板块涨幅居首,达4.76%,板块净流入资金63.70亿元 [2] - 半导体板块涨幅4.41%,成交额高达2169.22亿元,净流入资金225.42亿元 [2] - 电子化学品板块上涨3.63%,净流入资金20.86亿元 [2] - 科技相关板块如通信设备、电池、计算机设备均录得超过2%的涨幅 [2] 领跌板块分析 - 煤炭开采加工板块跌幅最大,为-3.29%,资金净流出22.22亿元 [2] - 油气开采及服务板块下跌-2.66%,资金净流出13.71亿元 [2] - 传统行业板块如燃气、房地产、钢铁均出现超过1%的下跌 [2] - 白酒板块下跌-1.70%,但成交额相对较高,为145.97亿元 [2]