工业富联(601138)

搜索文档

徕木股份的前世今生:2025年三季度营收11.45亿元,远低于行业第一名工业富联6039.31亿元

新浪财经· 2025-10-31 00:07

公司基本情况 - 公司成立于2003年3月12日,于2016年11月17日在上海证券交易所上市 [1] - 公司是国内领先的汽车连接器供应商,产品覆盖全球主流汽车零部件供应商 [1] - 公司从事以连接器和屏蔽罩为主的精密电子元件研发、生产和销售 [1] - 公司涉及智能座舱、小米概念、华为概念等概念板块 [1] 经营业绩表现 - 2025年三季度营业收入为11.45亿元,在行业88家公司中排名第56位,低于行业平均数154.93亿元和中位数14.15亿元 [2] - 主营业务构成中,汽车精密连接器及组件、配件营收5.29亿元,占比69.51% [2] - 2025年三季度净利润为1270.99万元,行业排名第63位,低于行业平均数6.35亿元和中位数5475.81万元 [2] - 2024年汽车类产品营收同比增长48.04%,储能类产品营收同比增长101.91%,模具治具产品营收同比增长61.88% [5] 财务指标分析 - 2025年三季度资产负债率为51.70%,高于去年同期的45.64%,也高于行业平均的44.84% [3] - 2025年三季度毛利率为15.98%,低于去年同期的22.70%,也低于行业平均的19.47% [3] 股东与股权结构 - 截至2025年9月30日,A股股东户数为2.49万,较上期减少0.45% [5] - 户均持有流通A股数量为1.72万,较上期增加0.45% [5] - 大成中证360互联网 + 指数A(002236)退出十大流通股东之列 [5] 管理层与战略动向 - 控股股东和实际控制人为方培教,董事长为朱新爱 [4] - 董事长朱新爱薪酬从2023年的129.6万元增加至2024年的150万元,增加了20.4万元 [4] - 公司将"新能源汽车连接器项目"投资调整,剩余募集资金投入"绿色智造基地项目"扩大新能源连接器产能,投入"企业研发中心升级改造项目"引进高端研发人才,3500万元补充流动资金 [5] 机构观点与预测 - 中泰证券预计公司2025至2027年净利润分别为0.96亿、1.30亿、1.41亿元,维持"买入"评级 [5]

公募三季报持仓洗牌:科技股“七雄”霸榜,茅台失宠,ST华通成黑马

华夏时报· 2025-10-30 21:16

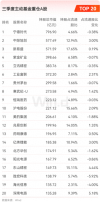

2025年三季度主动权益基金重仓股总体格局 - 公募基金行业管理总规模稳步上扬至35.85万亿元,环比增长6.30% [3] - 宁德时代取代腾讯控股,以796.90亿元持股总市值重登主动权益基金头号重仓股之位 [2][3] - 在前十大重仓股中,科技相关公司占据七席,形成绝对主导格局 [4] 科技成长板块成为配置核心 - 光模块板块表现抢眼,中际旭创(持股总市值577.49亿元,持股占流通股比12.94%)和新易盛(持股总市值571.59亿元,持股占流通股比17.65%)双双跻身前三大重仓股 [2][4] - 工业富联、寒武纪-U、亿纬锂能、阳光电源、东山精密新进前二十大重仓股名单 [4] - 本轮科技股行情核心驱动力源自中国经济转型的深层逻辑,资金配置天平明显向科技股倾斜 [4] - “十五五”规划编制释放明确信号,科技自立自强、先进制造业升级被置于更优先位置 [5] 传统消费白马股遭遇调整 - 贵州茅台重仓排名自二季度末的第三位大幅下滑至第七位,持股总市值降至299.58亿元 [2][3] - 白酒行业处于深度调整期,2025年上半年59.7%的酒企营业利润减少,50.9%的企业营业额下滑 [6][7] - 行业基本面呈现“符合预期的差”特征,预计中秋国庆双节期间行业整体销量同比降幅将超过20% [7] 基金增持与减持动向分析 - 增持榜前五名分别为中际旭创(增持市值100.30亿元)、工业富联(增持市值50.94亿元)、ST华通(增持市值49.00亿元)、东山精密(增持市值38.79亿元)、寒武纪-U(增持市值38.15亿元) [9][10] - ST华通因游戏主业出色表现、强劲现金流及“摘帽”预期成为基金经理眼中的价值洼地 [11] - 减持榜前三名分别为胜宏科技(减持市值-99.62亿元)、海光信息(减持市值-89.49亿元)、美的集团(减持市值-64.91亿元) [11] - 胜宏科技多位高管在季度初完成的集体减持计划向市场传递了不确定性信号 [11] - 宁德时代虽为第一重仓股,但也出现在减持榜前列(减持市值-38.26亿元),或与前期估值修复速度过快有关 [11]

2025年三季报公募基金十大重仓股持仓分析

华创证券· 2025-10-30 20:50

市场表现与基金发行 - 2025年三季度宽基指数普遍上涨,创业板50、创业板指、科创50涨幅分别达59.91%、50.00%、46.67%,上证指数、沪深300等涨幅在14.89%至24.10%之间[1][14][81] - 行业方面,通信、有色金属、电子行业涨幅领先,分别达61.47%、46.78%、44.46%,仅银行和综合金融行业下跌[1][18][82] - 三季度新成立偏股主动型基金90只,总份额达554.04亿份,发行规模和数量较上季度明显提升[2][22][83] 基金仓位与行业配置 - 各类偏股主动型基金股票平均仓位均较二季度增加,偏股混合型、平衡混合型、普通股票型、灵活配置型基金仓位分别增至89.74%、64.38%、91.04%、79.89%[3][29][84] - 基金持仓规模增加超100亿元的行业包括电子、通信、电力设备及新能源等,减少超100亿元的行业为银行、家电、电力及公用事业[4][37][42] - 持仓占比增加超1%的行业集中在TMT板块,电子、通信占比分别提升5.17%、3.95%,银行、食品饮料等行业占比下降超1%[4][43][46] 个股持仓变动 - 增持规模前五的A股为中际旭创、新易盛、工业富联、宁德时代、寒武纪-U,增持金额分别达401.07亿、368.95亿、341.12亿、228.85亿、172.70亿元[5][47][48] - 减持规模前五的A股为美的集团、顺丰控股、招商银行、格力电器、长江电力,减持金额均超54亿元[5][57][58] - 持仓规模最大的前五只A股为宁德时代、新易盛、中际旭创、立讯精密、工业富联[5][64][65] 百亿基金与港股持仓 - 全市场百亿以上偏股主动型基金产品增至34只,其持仓规模变化最大的个股为中际旭创、新易盛、立讯精密、宁德时代、工业富联[6][68][71] - 基金重仓港股中,腾讯控股、阿里巴巴-W、中芯国际持仓市值居前,阿里巴巴-W规模增加286.97亿元,小米集团-W规模减少107.89亿元[7][77][78] - QDII基金持仓最多的港股为腾讯控股、阿里巴巴-W、携程集团-S、华住集团-S、泡泡玛特[7][79]

主动权益基金2025年三季报:股票仓位抬升,重点增持科技和新能源行业

平安证券· 2025-10-30 20:35

核心观点 - 2025年三季度主动权益基金规模显著增长,股票仓位处于历史高位,投资集中度提升,重点增持科技和新能源行业,减持传统防御性行业 [4][7] 主动权益基金规模及发行情况 - 主动权益基金规模达4.12万亿元,较上季末增加19.68%,基金数量达4626只,增加1.58% [4][7] - 普通股票型、偏股混合型和灵活配置型基金规模分别增长19.20%、20.71%和17.45% [7] - 三季度新发主动权益基金规模561.10亿元,环比上升53%,其中偏股混合型基金发行规模505.74亿元,占主导地位 [4][9] 主动权益基金业绩表现 - 三季度A股主要指数普遍上涨,创业板指和科创50指数涨幅分别达50.40%和49.02% [12][13] - 主动权益基金收益表现优异,普通股票型、偏股混合型基金指数收益率分别为25.19%和25.51%,超越沪深300指数17.90%的涨幅 [12][14] - 中盘风格基金(累计收益率22.94%)和成长风格基金(累计收益率26.84%)表现显著优于其他风格 [15][16] - 行业层面,通信、电子、电力设备行业指数涨幅居前,分别为48.65%、47.59%和44.67%,而银行行业指数下跌10.19% [17][18][19] - 行业主题基金中,科技、新能源、周期主题基金收益率中位数领先,分别为44.97%、39.13%和35.76% [20][21][22] 主动权益基金持仓分析 - 股票仓位中位数达91.23%,较上季末上升1.12个百分点,处于历史较高水平 [4][25] - 前十大重仓股仓位中位数48.39%,较上季末上升3.39个百分点,显示持仓集中度提升 [4][27] - 电子行业为第一大重仓行业,持仓占比进一步提升至23.43%,增持6.11个百分点;电力设备、通信、传媒行业持仓占比亦分别上升2.18%、2.60%和0.15% [4][29][31] - 重点增持电子、通信和电力设备行业,分别增持6.11%、2.60%和2.18%;减持银行和食品饮料行业,分别减持2.64%和1.50% [4][31][32] - 宁德时代重回第一大重仓股,持仓市值735.70亿元;工业富联、中芯国际新进入前十大重仓股 [33][34] - 个股增持规模前三位为中际旭创(398.51亿元)、新易盛(371.25亿元)和工业富联(337.62亿元);小米集团-W、招商银行遭显著减持 [35][36] - 重仓宁德时代的基金数量增加206只至1096只;立讯精密、寒武纪-U、工业富联重仓基金数量分别增加209只、352只和432只 [37][38][39] - 港股配置方面,主动权益基金港股仓位中位数小幅下降0.36%至26.67%,而港股主题基金仓位上升1.22%至85.02% [4][40][41] - 港股主题基金重点增持商贸零售(增持4.06个百分点)和有色金属(增持3.71个百分点)行业,增持阿里巴巴-W(27.25亿元)和腾讯控股(21.04亿元)幅度居前 [43][44][45]

市值攀上1.6万亿!工业富联的“新故事”和“旧标签”

经济观察报· 2025-10-30 19:40

业绩表现 - 2025年第三季度公司实现营业收入2431.72亿元,同比增长42.81%,归母净利润103.73亿元,同比增长62.04%,单季度净利润首次突破100亿元 [2] - 2025年前三季度公司实现营业收入6039.31亿元,同比增长38.4%,归母净利润224.87亿元,同比增长48.52% [2] - 公司股价在业绩披露当天上涨9.20%,报收80.80元/股,总市值达1.6万亿元,创历史新高 [3] AI业务驱动因素 - 2025年第三季度云服务商GPU AI服务器营收同比增长超过5倍,800G交换机营收同比增长超过27倍 [3] - 2025年前三季度云计算业务板块中云服务商业务营收同比增长超过150%,占整个云计算业务的70% [7] - AI服务器业务高增长主要来自英伟达GB200和GB300系列产品,GB200正在加速生产出货,组装良率在第二季度大幅优化,GB300已具备量产条件且单台利润存在超过GB200的潜力 [7] - 2025年第三季度交换机业务整体同比增长100%,800G产品被管理层判断为2025-2026年的出货主力和核心增长引擎 [8] - 行业分析指出,综合北美主要云服务商资本开支规划,2025年全球AI机柜总需求很容易超过10万台 [8] 业务模式与财务特征 - 公司营业收入主要由云计算业务和通信及移动网络设备业务构成,2024年全年云计算业务营收为3193.77亿元,通信及移动网络设备业务营收为2878.98亿元 [6] - 公司AI业务本质是将GPU、CPU等部件组装成服务器和整机柜,与北美、亚太顶尖科技企业进行战略协作 [6] - 公司前三季度毛利率仅为6.76%,显著低于上游芯片厂商如英伟达72.4%的毛利率 [11] - 公司前三季度经营活动产生的现金流量净额为-41.40亿元,主要原因为AI服务器市场需求强劲导致备货增加 [5][11] - 截至2025年9月30日,公司存货科目余额为1646.64亿元,较2024年底的852.64亿元增加793.98亿元 [5][12] - 激增的存货由短期借款和应付账款支撑,截至9月30日短期借款为858.35亿元(2024年底为359.92亿元),应付账款为1544.63亿元(2024年底为938.35亿元) [13] 行业趋势与潜在风险 - ASIC服务器是行业趋势,公司与主要大型从业者深度合作,其盈利能力显著优于通用服务器产品,预计明年在营收和利润方面实现更高增长贡献 [9] - 受DeepSeek效应影响,AI服务器主要客户开始更重视AI投入的成本与效益,未来可能转向自研ASIC或成本较低的方案 [14] - DeepSeek-R1以极低成本实现高性能,推动行业重心从堆砌高端GPU转向追求单位算力性价比 [14] - 英伟达GB200和GB300供应链能否如期完成整备并具备大规模量产能力仍存在不确定性 [14]

靠AI,这家“代工厂”市值逼近茅台!

经济观察报· 2025-10-30 19:15

公司转型与市场表现 - 公司已从传统“代工厂”转型为全球AI算力基础设施核心供应商 [1] - 公司股价在不到半年内从20.94元/股涨至80.80元/股,总市值涨幅超过280%,达到1.60万亿元 [1] - 公司被资本市场重新定价,逐步摆脱“代工厂”估值逻辑,定义为“AI算力底座的关键承建者” [1][3] 第三季度财务业绩 - 第三季度归母净利润达103.73亿元,同比增长62.04% [3] - 前三季度营业收入为6039.31亿元,同比增长38.40%;归母净利润为224.87亿元,同比增长48.52% [5] - 前三季度云计算业务收入同比增长超过65%,第三季度单季同比增长超过75% [5] - 云服务商业务前三季度收入占比达云计算业务70%,同比增长超过150%,第三季度单季同比增长逾2.1倍 [5] - 云服务商GPU AI服务器前三季度收入同比增长超过300%,第三季度单季环比增长逾90%、同比增长逾5倍 [5] 各业务板块表现 - 交换机业务三季度单季同比增长100%,其中800G交换机三季度单季同比增长超27倍 [6] - 2025年上半年800G高速交换机营收较2024年全年增长近三倍 [10] - 精密机构件业务受AI智能终端新品推出带动,客户换机需求上升 [6] - 经营活动现金净流入为-41.41亿元,同比减少82.92亿元,主要因AI服务器需求强劲导致备货增加 [6][7] AI算力行业趋势与公司定位 - 2025年全球云厂商持续加码AI算力投入,AI服务器需求激增 [2] - 2025年AI服务器产值将达2980亿美元,占整体服务器产值七成以上 [9] - 公司是英伟达GB200等AI服务器关键制造商,GB200已实现量产爬坡,GB300产品已具备量产条件 [2][9] - 公司预期800G产品是2025-2026年出货主力,与CPO、1.6T交换机共同驱动网络业务增长 [10] - 公司协同客户开发新一代AI服务器、液冷机柜等关键技术,提供客制化解决方案 [9][10] 机构投资者关注度 - 公司公募基金持仓排名从二季度末第157位飙升至第7位,成为前十大重仓股中跃升幅度最大个股 [14] - 资金正从传统板块向以公司为代表的AI算力硬科技龙头集中 [14] - 英伟达CEO宣布Rubin芯片2026年量产,Blackwell GPU出货量将达2000万块,未来两代平台创造5000亿美元销售额 [14] 机器人业务发展 - 公司深度参与机器人设计、开发和投资,产品应用于多个业务自动化产线 [11] - 相关产品包括无人叉车、AMR、复合机器人、协作机械臂等,聚焦工厂内部物流、人机协作等场景 [11]

市值攀上1.6万亿!工业富联的“新故事”和“旧标签”

经济观察网· 2025-10-30 18:41

核心财务表现 - 2025年第三季度营业收入达2431.72亿元,同比增长42.81%,归母净利润为103.73亿元,同比增长62.04%,单季度净利润首次突破100亿元 [2] - 2025年前三季度累计营业收入为6039.31亿元,同比增长38.4%,累计归母净利润为224.87亿元,同比增长48.52%,接近2024年全年232.16亿元的净利润水平 [2] - 公司股价在财报披露日上涨9.20%,报收于80.80元/股,总市值创下历史新高,站上1.6万亿元 [2] AI服务器业务增长 - 2025年第三季度,云服务商GPU AI服务器营收同比增长超过5倍,前三季度该业务营收同比增长超过300% [2][5] - AI服务器业务的高增长主要来自英伟达GB200和GB300系列产品,GB200系列正在加速生产出货且组装良率大幅优化,GB300已具备量产条件并收到明确出货需求 [6] - AI服务器业务属于云计算业务板块,2025年前三季度云服务商业务营收同比增长超过150%,占整个云计算业务的70% [5] 网络设备业务表现 - 2025年第三季度,交换机业务整体同比增长100%,其中800G交换机营收同比增长超过27倍 [2][7] - 800G交换机被管理层判断为2025-2026年的出货主力,是交换机业务的核心增长引擎,同时公司也在推进CPO及1.6T交换机的开发 [7] ASIC服务器业务前景 - ASIC服务器是为谷歌、亚马逊、Meta等云服务商自研芯片提供的组装业务,由于高度客制化,其盈利能力显著优于通用服务器产品 [8] - 公司与主要大型从业者在ASIC服务器多个环节有深度合作,预计该业务明年将在营收和利润方面实现更高的增长贡献 [8] 经营模式与财务状况 - 公司商业模式为“组装厂”模式,2025年前三季度毛利率为6.76%,显著低于上游供应商英伟达72.4%的毛利率水平 [9] - 2025年前三季度经营活动产生的现金流量净额为-41.40亿元,主要原因是AI服务器市场需求强劲导致备货增加 [3][9] - 截至2025年9月30日,存货科目余额高达1646.64亿元,较2024年底的852.64亿元增加了793.98亿元,为支撑备货,短期借款增至858.35亿元,应付账款增至1544.63亿元 [10][11] 行业需求与潜在挑战 - 综合北美主要云服务商资本开支规划,2025年全球AI机柜总需求很容易超过10万台 [8] - 受“DeepSeek效应”影响,行业重心从堆砌高端GPU转向追求单位算力性价比,客户可能加速探索自研芯片等降本路径,这或对高端GPU服务器需求构成影响 [11] - 英伟达GB200和GB300供应链在零部件、生产线、良率调试等环节能否如期完成整备并实现大规模量产,仍存在不确定性 [12]

从“代工厂”到万亿巨头 工业富联市值何以飙升至1.6万亿?

经济观察网· 2025-10-30 17:33

公司股价表现与市值重估 - 公司股价于10月29日大涨9.20%,收于80.80元/股,创历史新高,总市值超过1.60万亿元 [1] - 10月30日股价一度触及83.88元/股,再创历史新高,截至收盘总市值为1.55万亿元 [1] - 在不到半年时间里,公司总市值从约4100亿元上涨超过280%,成为AI浪潮中的市场焦点 [1] 第三季度及前三季度财务业绩 - 第三季度归母净利润达103.73亿元,同比大幅增长62.04% [2] - 前三季度营业收入为6039.31亿元,同比增长38.40% [3] - 前三季度归母净利润为224.87亿元,同比增长48.52%;扣非归母净利润为216.57亿元,同比增长46.99% [3] - 2025年前三季度经营活动现金净流入为-41.41亿元,同比减少82.92亿元,下降199.73% [4] 云计算业务表现 - 2025年前三季度云计算业务营业收入同比增长超过65%,第三季度单季同比增长超过75% [3] - 云服务商业务前三季度营业收入占比达云计算业务的70%,同比增长超过150%,第三季度单季同比增长逾2.1倍 [3] - 云服务商GPU AI服务器前三季度营业收入同比增长超过300%,第三季度单季环比增长逾90%、同比增长逾5倍 [3] 通信及网络设备业务增长 - 交换机业务成长显著,三季度单季同比增长100%,其中800G交换机三季度单季同比增长超27倍 [4] - 2025年上半年800G高速交换机营收较2024年全年增长近三倍 [8] - 精密机构件业务受AI智能终端新品推出带动,客户换机需求上升,业务持续增长 [4] AI服务器市场地位与产品进展 - 公司是英伟达GB200等AI服务器产品的关键制造商,GB200系列已实现量产爬坡,良率持续改善 [2][7] - 面向下一代架构的GB300产品已具备量产条件,有望在2025年下半年逐步出货 [2] - 公司与全球领先客户深度合作,共同开发新一代AI服务器、液冷机柜等关键技术 [7] 行业背景与市场需求 - 2025年全球云厂商持续加码AI算力投入,亚马逊、微软、英伟达等巨头纷纷扩建基础设施 [1][6] - 据TrendForce数据,2025年AI服务器产值将达2980亿美元,占整体服务器产值占比提升至七成以上 [6] - 英伟达CEO宣布Blackwell GPU出货量将达2000万块,未来两代平台合计创造5000亿美元销售额 [10] 机构投资者关注度 - 2025年公募基金三季报显示,公司持仓排名从二季度末的第157位飙升至第7位,成为前十大重仓股中跃升幅度最大的个股 [9] - 公司是5G通信ETF的前四大重仓股之一,资金正从传统板块向AI算力硬科技龙头集中 [9]

这七只股藏不住了! 国信证券称AI机柜方案将持续放量

智通财经网· 2025-10-30 17:09

行业资本支出趋势 - 全球八大云服务提供商2025年合计资本支出预计突破4200亿美元,年增长率达61% [1] - 2026年云服务提供商总资本支出有望再创新高,突破5200亿美元 [1] - 摩根士丹利分析指出2026年全球云资本支出可能达到8200亿美元,同比增长31%,远超市场共识的16% [1] AI服务器与基础设施投资 - AI服务器需求快速扩张,带动大型云服务商扩大采购英伟达GPU整柜式解决方案并扩建数据中心 [1] - 2026年AI机柜方案将持续放量 [1] - AI服务器的资本支出同比或增长70%,呈现前所未有的增长曲线 [1] 云服务商战略动向 - 全球大型云服务商在扩大采购英伟达解决方案的同时,正加速自研AI ASIC [1] - 主要云服务商包括谷歌、AWS、Meta、微软、甲骨文和腾讯、阿里、百度等 [1] 投资主线与关注标的 - AI仍被视为需求确定性高增长的投资主线 [1] - 建议持续关注的公司包括工业富联、华勤技术、沪电股份、龙芯中科、联想集团、立讯精密、晶晨股份等 [1]

AI仍是需求确定性高增长的投资主线 国信证券看好工业富联、联想等七只股

格隆汇· 2025-10-30 17:09

云服务提供商资本支出预测 - 全球八大云服务提供商2025年合计资本支出预计突破4200亿美元,年增长率达61% [1] - 2026年云服务提供商总资本支出有望再创新高,突破5200亿美元 [1] - 摩根士丹利分析指出,2026年全球云资本支出可能达到8200亿美元,同比增长31%,远超市场共识的16% [1] AI服务器与基础设施投资 - AI服务器需求快速扩张,带动大型云服务商扩大采购英伟达GPU整柜式解决方案并扩建数据中心 [1] - 2026年AI机柜方案将持续放量 [1] - AI服务器的资本支出同比或增长70%,呈现前所未有的增长曲线 [1] 行业趋势与投资主线 - 全球云服务提供商正经历一场前所未有的资本支出狂潮 [1] - AI仍是需求确定性高增长的投资主线 [1] - 云服务商在扩大采购英伟达产品的同时,也在加速自研AI ASIC [1]